") IBM當前的處境已經(jīng)非常不妙 八年轉(zhuǎn)型一場空

IBM當前的處境已經(jīng)非常不妙 八年轉(zhuǎn)型一場空

偉大的藍色巨人IBM,正在邁向其第110年的征程。但腳步越來越慢的它,已經(jīng)有些跑不動了。

在一戰(zhàn)之前成立的IBM,見證了現(xiàn)代信息技術(shù)從無到有,從電子計算機到人工智能的全部發(fā)展歷程。它推出了劃時代的大型計算機,開辟出了個人電腦市場,對人工智能的發(fā)展做出了卓越貢獻。而“電子商務(wù)”這個概念,甚至也是由IBM率先提出。哪怕時至今日,IBM的創(chuàng)新精神也未見衰減。截至2020年,IBM已經(jīng)連續(xù)28年蟬聯(lián)美國專利榜冠軍。

然而,不可否認的是,目前在商業(yè)化方面,IBM這個百年企業(yè)確實又一次陷入了頹勢。最糟糕的地方在于,IBM堅持的云端轉(zhuǎn)型,遲遲也沒能收獲相關(guān)增長回報。同時持續(xù)八年業(yè)績低迷,已經(jīng)讓IBM陷入了持續(xù)失血的窘境,之前深厚的家底,也眼見著越來越薄。

IBM當前的處境,確實已經(jīng)非常不妙。

八年轉(zhuǎn)型一場空

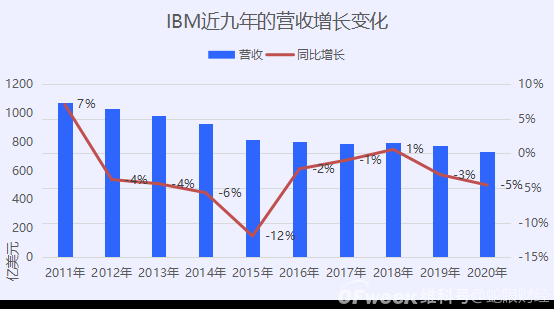

1月22日,IBM發(fā)布了截至2020年12月31日的第四季度財報和2020年全年財報。財報顯示,2020年全年IBM營收總額達到736億美元,同比下滑5%。比去年進一步擴大的營收下滑幅度,讓IBM的業(yè)績頹勢更加突顯。

(數(shù)據(jù)來自IBM財報)

事實上,忽略2018年0.57%的小幅增長,IBM的這種營收負增長狀態(tài),已經(jīng)從2012年持續(xù)到2020年,幾乎持續(xù)了8年。巧合的是,這幾乎與IBM向云計算轉(zhuǎn)型的時間完全一致。所以,若只從這些年的業(yè)績增長情況來看,IBM的云計算轉(zhuǎn)型已經(jīng)可以宣告失敗。

郭士納從1993年接手IBM,到2002年正式退休,近10年的時間里,重塑了整個IBM的面貌。讓IBM的市值從290億美元一路上升到1680億美元。在郭士納退休之后的幾年里,IBM繼續(xù)執(zhí)行既定戰(zhàn)略,收入維持了一段時間的穩(wěn)健增長。但從2012年之后開始向云計算轉(zhuǎn)型,IBM的收入就開始一路下滑。

到2018年,一手主導(dǎo)此次轉(zhuǎn)型的IBM董事長兼CEO羅睿蘭(Ginni Rometty)女士宣布,IBM已經(jīng)完成轉(zhuǎn)型,進入“后轉(zhuǎn)型”時代,IBM的全年營收終于有了0.57%的小幅增長。但2019年、2020年這兩年中,后轉(zhuǎn)型時代的IBM營收依然在持續(xù)下滑。

具體到最近一季度的業(yè)績表現(xiàn),可以看到2020年Q4,IBM四大部門的業(yè)績表現(xiàn)依然呈下滑趨勢,其中云和認知解決方案部門的營收為68億美元,同比下滑4.5%。只看云計算的話,第四季度整體云計算業(yè)務(wù)營收為75億美元,同比增長了10%。但這個增速,縱向?qū)Ρ龋患癐BM三季度19%;橫向?qū)Ρ龋患叭蛟朴嬎阈袠I(yè)增速。

更讓投資者感到擔憂的是,自2018年之后,在新任首席執(zhí)行官阿文德·克里希納(Arvind Krishna)的領(lǐng)導(dǎo)下,IBM開啟了前所未有的“爆買”模式,將收購作為重要戰(zhàn)略之一。他上任兩年就已經(jīng)促成了IBM的9筆收購,其中包括在2019年7月以340億美元的高價收購紅帽(Red Hat),創(chuàng)下IBM也是軟件行業(yè)史上最大規(guī)模的收購紀錄。

接連不斷的收購行動,讓IBM的財務(wù)壓力持續(xù)提高,截至2020年Q4,IBM的現(xiàn)金儲備為143億美元,但債務(wù)總額已經(jīng)達到了恐怖的615億美元。

回過頭來看,IBM歷時數(shù)年的這場云計算轉(zhuǎn)型。就像是一個賭輸了,卻不甘心失敗的賭徒,不斷把自己的賭注壓上賭桌,直到壓上所有身家,走到傾家蕩產(chǎn)的邊緣。

云端筑夢,壯志難籌

公允的講,IBM搞云計算轉(zhuǎn)型,本身其實并沒有太大的問題,畢竟云計算取代傳統(tǒng)數(shù)據(jù)庫已經(jīng)是大勢所趨。更加從容的Intel、AMD,還有國內(nèi)的聯(lián)想,現(xiàn)在也不斷在這個方向上持續(xù)押注。

問題是在具體戰(zhàn)略執(zhí)行時,IBM遭遇到了很多想象之外的挑戰(zhàn)。這些挑戰(zhàn),有些來自IBM自身內(nèi)部,有些源自外部的市場和競爭對手。

其一,IBM從私有云切入云計算市場略顯保守,以至于成長性受限。這也可以理解為,在進行過一波超前的物聯(lián)網(wǎng)失敗嘗試后,IBM云計算轉(zhuǎn)型的節(jié)奏首先已經(jīng)被打亂,所以在云計算轉(zhuǎn)型起步過程中表現(xiàn)出了一定的保守趨勢,對軟硬一體的私有云投入更積極,對更偏向軟件的公有云熱情不高。

其二,公有云市場較私有云市場成長更快。IBM對私有云更關(guān)注,但公有云市場近幾年來增速和規(guī)模都超越了私有云市場。等IBM察覺到這種轉(zhuǎn)變,并且開始采取應(yīng)對措施時,已經(jīng)錯過了紅利期。所以在2014年之后,可以看到微軟Azure、谷歌云,甚至國產(chǎn)阿里云在全球公有云市場相繼超越了IBM。

其三,互聯(lián)網(wǎng)出身的云服務(wù)廠商“不講武德”。亞馬遜AWS、微軟Azure以及國內(nèi)的阿里云相對IBM有著巨大的生態(tài)合作伙伴量級優(yōu)勢。這些互聯(lián)網(wǎng)廠商在最開始拓展公有云業(yè)務(wù)時,往往會低價打折甚至免費向數(shù)百萬合作伙伴提供云服務(wù)。比如,阿里就曾向數(shù)百萬淘寶賣家提供免費的云儲存、共享服務(wù)。這樣做帶來的好處之一,就是在生態(tài)培養(yǎng)中,相關(guān)產(chǎn)品可以快速迭代,快速成熟,等向市場推廣時,產(chǎn)品競爭力可能已經(jīng)遠遠超過IBM這類云廠商。

總而言之,IBM云計算轉(zhuǎn)型遭遇挫折,算得上是內(nèi)外合力之下的必然結(jié)果。

大象能否再次起舞?

郭士納2003年出版的自傳《誰說大象不能跳舞?》將自己使IBM起死回生的光輝歲月娓娓道來。在郭士納掌權(quán)的近10年中,他成功推動IBM從一家硬件公司,向一家軟硬一體化的解決方案服務(wù)公司轉(zhuǎn)型,并且讓解決方案這種服務(wù)形態(tài),在全球范圍內(nèi)流行起來。但在他離任之后,在商業(yè)化方面,IBM便再也沒有取得值得稱道的成就。

時至今日,IBM在完成云計算轉(zhuǎn)型后,依然沒能擺脫商業(yè)化困境。而這次郭士納引以為傲的管理哲學(xué)未能奏效,IBM自身長盛不衰的科研創(chuàng)新精神,也沒有發(fā)揮出太大的作用。

現(xiàn)在IBM計劃通過商業(yè)并購,和對混合云、人工智能的堅持投入,來贏得下一場勝利,扭轉(zhuǎn)自身困境。但是在整個云計算市場中,IBM已經(jīng)被擠出了第一陣營,就算是在混合云領(lǐng)域,現(xiàn)在IBM對陣一眾互聯(lián)網(wǎng)大廠也難有十足把握。而人工智能的真正產(chǎn)業(yè)化才剛剛起步,IBM想要在短期之內(nèi)取得高額回報,難度很大。

眼下,隨著市場環(huán)境的不斷變化,光憑一個全盛時期的郭士納,可能都沒法盤活I(lǐng)BM目前的局面。那么IBM這只大象,要怎樣才能再次翩翩起舞?

責任編輯:xj

-

IBM

+關(guān)注

關(guān)注

3文章

1749瀏覽量

74628 -

信息

+關(guān)注

關(guān)注

0文章

405瀏覽量

35520 -

云計算

+關(guān)注

關(guān)注

39文章

7736瀏覽量

137206

發(fā)布評論請先 登錄

相關(guān)推薦

IBM亮相2024年世界互聯(lián)網(wǎng)大會烏鎮(zhèn)峰會

數(shù)字化轉(zhuǎn)型:重塑企業(yè)未來的創(chuàng)新引擎

IBM股價創(chuàng)八年新高,轉(zhuǎn)型之路獲市場認可

英特爾王銳談中國市場策略:IDM 2.0轉(zhuǎn)型與本地化合作

IOTE 2024上海物聯(lián)網(wǎng)展順利閉幕,一座城市與一場展會的雙向加速

IBM向全球企業(yè)轉(zhuǎn)型顧問推出新的AI服務(wù)平臺—Consulting Advantage

IBM助力延鋒汽車提升研發(fā)效能,加速體驗驅(qū)動的數(shù)智化轉(zhuǎn)型

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論