多項經營風險預警,藍色星際能否通過創業板實現“自救”?

多項經營風險預警,藍色星際能否通過創業板實現“自救”?

繼安聯銳視后,創業板又迎來一家安防企業沖刺IPO。

2020年12月31日,深交所正式受理北京藍色星際科技股份有限公司(下稱“藍色星際”)創業板IPO申請。

在登陸創業板之前,藍色星際還有一段在英國倫敦證券交易所AIM市場的經歷,隨后又登陸國內新三板上市。但在一系列資本操作背后,其自身的經營情況卻每況愈下,應收賬款逐年升高,這也使得其經營活動現金流緊張,并出現較大負數。

藍色星際的“前世今生”

事實上,藍色星際前身為趨勢視頻安全科技公司(SolutionCo.,Ltd.,下稱“趨勢視頻”)。

2006年6月9日,趨勢視頻在英屬維爾京群島注冊成立,肖剛、劉勁青、蕭強、張世強、許志斌、賀才廣等人為該公司股東;2006年8月22日,趨勢視頻出資設立藍色有限,注冊資本300萬美元,持有藍色有限100%股權;2007年6月7日,趨勢視頻更名為藍色之星。

2007年6月18日,藍色之星在英國倫敦證券交易所AIM市場上市,以每股48便士價格發行新股2280.8萬股,募集資金總額約1094.78萬英鎊;但到2013年,由于其出現短期經營困難及股價下跌,董事會認為維持上市的財務、管理及潛在聲譽的費用超過公司上市的收益,且董事會認為AIM市場向投資者募集資金的能力有限,公司普通股流動性較弱。

集微網了解到,當時藍色之星估值約為300萬英鎊,截至2013年3月31日財年的年度凈利潤人民幣330萬元(約合33萬英鎊),但每年維持AIM市場上市的費用約15萬英鎊。經審慎考慮董事會決定暫時退出AIM市場。

2013年11月22日,藍色之星正式退出AIM市場,并完成私有化。隨后,其回到國內開始通過藍色有限進行資本運作。

2016年9月27日,北京市商務委員同意藍色有限變更為外商投資股份有限公司,并正式更名為“北京藍色星際科技股份有限公司”。股份公司成立初期,藍色星際股東包括肖剛、藍色之星、劉勁青等17位自然人及企業。

次年的3月1日,藍色星際在全國中小企業股轉系統掛牌上市(證券簡稱:藍色星際;證券代碼:870790)。

掛牌后的頭三年,藍色星際的財務數據可謂表現一般。2014年、2015年和2016年1-6月,其營業收入分別為1.61億元、1.72億元、1.27億元;凈利潤分別為-527.25萬元、940.09萬元、1538.08萬元。

成功登陸新三板后,外資股東藍色之星便對其持有的藍色星際股權進行了數次轉讓,并于2020年7月將持有的所有藍色星際股權轉出。藍色之星將持有的所有藍色星際股權轉出后,藍色星際股東中便不存在外資股東。而這,也是其為登錄創業板上市做前序準備。

2020年12月31日,深交所正式受理其創業板IPO申請;截至本招股說明書簽署日,藍色星際在股轉系統的股票尚未暫停轉讓,部分股東或股東所持股份仍在持續發生變化。

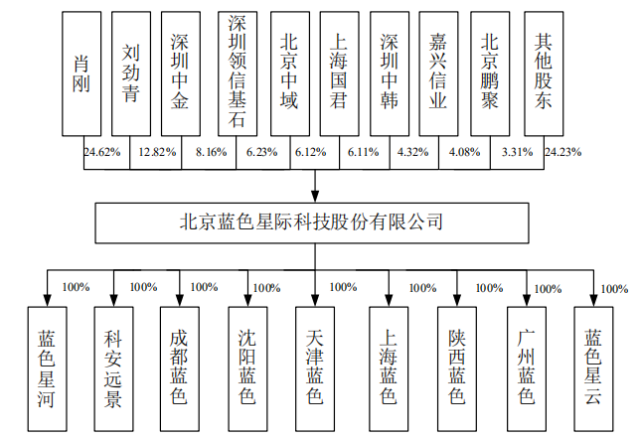

截至2020年12月18日,藍色星際的股東數共有66位;其中,創始股東肖剛、劉勁青依然位列第一和第二大股東,合計持股比例為37.4396%,肖剛為其實際控制人。

藍色星際股權結構圖

從上述操作來看,藍色星際自成立以來,便沒有放棄尋求資本市場的支持,這并非壞事。如果自身實力過硬,在資本市場的加持下,企業不管是技術實力還是市場規模均可以進一步增強。但從藍色星際近幾年的發展情況來看,似乎并不理想。

登錄創業板能否完成“救贖”

天眼查資料顯示,藍色星際主營研究、開發監控設備、數字視頻、網絡視頻監控設備、系統集成等業務,是軟硬件一體化的自主安防產品及視頻安全管理整體解決方案綜合提供商。

自成立以來,藍色星際深耕于視頻監控領域,主要服務于金融、教育等行業用戶,并積極向智慧消防領域拓展,打通安消防系統及核心業務系統。

經過多年的技術積累,其成功開發了具有自主知識產權的數字硬盤錄像系列產品、ATM監控系列產品、高清網絡攝像機、視頻管理平臺、云視頻服務平臺、大容量視頻數據流存儲系統等百余款產品,同時提供智慧消防、門禁、對講、顯示等系列產品,在智能網絡視頻監控領域形成了完整的產品布局。

招股說明書顯示,2017年、2018年、2019年和2020上半年,藍色星際分別實現營業收入2.54億元、2.72億元、3.04億元和1.31億元,分別實現凈利潤4178.76萬元、4782.73萬元、5500.95萬元和1859.09萬元。

在營收和凈利潤增速緩慢的背后,其應收賬款卻呈現大幅增長趨勢。2017年—2020上半年,藍色星際應收賬款賬面余額分別為2.13億元、2.73億元、3.42億元和3.96億元,占各期營業收入的比例分別為83.87%、100.28%、112.51%和302.73%。

從2018年開始,藍色星際的應收賬款額度已經超過其當期的營業收入,在應收賬款數額較大的背景下,其現金流情況也不容樂觀。2017年—2020上半年,藍色星際經營活動產生的現金流量凈額分別為-1974.2萬元、1881.7萬元、1814.07萬元和-6715.64萬元。

而這,還并非藍色星際的全部經營風險。隨著業務規模的不斷擴張,藍色星際的庫存水平也一路水漲船高,已經超出其當前業務規模所能承受的水平。

招股說明書顯示,2017年、2018年、2019年和2020上半年,藍色星際存貨賬面余額分別為8926.26萬元、9748.22萬元、1.05億元和9701.52萬元,已經趕上其近半年的營業收入水平。

詳細剖析后發現,去除原材料的庫存,其發出商品、庫存商品和在產品的金額合計占有庫存總金額比例近一半。其中,發出商品的金額在2017年、2018年和2019年中金額較大。

對此,藍色星際并未有過多解釋,僅就2020上半年發出商品余額大幅下降作出解釋,稱主要系新冠疫情的原因,正常生產、經營受到一定程度的不利影響,向客戶發貨數量相對較少,同時2019年末的發出商品較多完成驗收,由此導致發出商品余額下降。

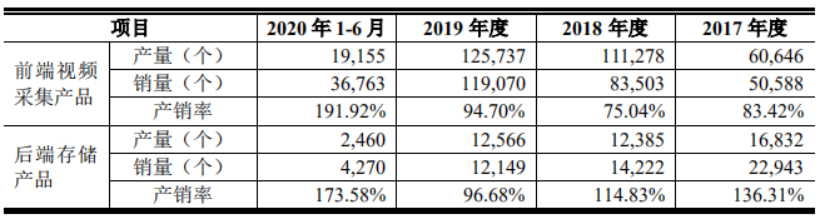

簡單理解為,其2020上半年發出商品余額下降,主要是生產力不足,才開始將庫存產品售賣。從其披露的產銷數據來看,確實如此,2020上半年,其前端采集產品和后端存儲產品的產銷率分別是191.92%和173.58%。

在2020上半年發出商品庫存售賣近一半背景下,其庫存余額依然居高不下。這讓人不得不懷疑其庫存水平的真實性,以及未來需要多久方能將庫存水位降到正常水平。

除此外,藍色星際當前現金流承壓較大,為緩解現金流壓力,其上市后擬募資1億元用于補充流動資金。但這些錢,只能治標不治本,并不能從根本上解決其當前面臨的經營困境。若無法解決好應收賬款、庫存等問題,補充再多流動資金也將無濟于事。

原文標題:【IPO價值觀】多項經營風險預警,藍色星際能否通過創業板實現“自救”?

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

視頻監控

+關注

關注

17文章

1708瀏覽量

64913 -

攝像頭

+關注

關注

59文章

4810瀏覽量

95443

原文標題:【IPO價值觀】多項經營風險預警,藍色星際能否通過創業板實現“自救”?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論