SDS替代傳統存儲的步伐開始加速

SDS替代傳統存儲的步伐開始加速

2020年已經過去了,但是,疫情的影響還是嚴重影響了全球人民的生活,我都一年沒有見到海外上學的閨女了啊,沒有辦法。不過,可喜的是,過去一年,雖然受到疫情的影響,但軟件定義存儲(SDS)還是迎來大發展,需求出現井噴。

雖然現在各個咨詢公司只公布了2020年前三個季度的統計數字,現在說去年全年還有點早,但我認為,第四季度應該比前三個季度要好一些吧,因為大家都沒有疫情剛來的時候那么慌亂,生產秩序大部分已經恢復正常了。

SDS加快侵蝕傳統存儲份額

根據IDC發布的2020年前三個季度的中國存儲市場統計數據,SDS替代傳統存儲的步伐開始加速。

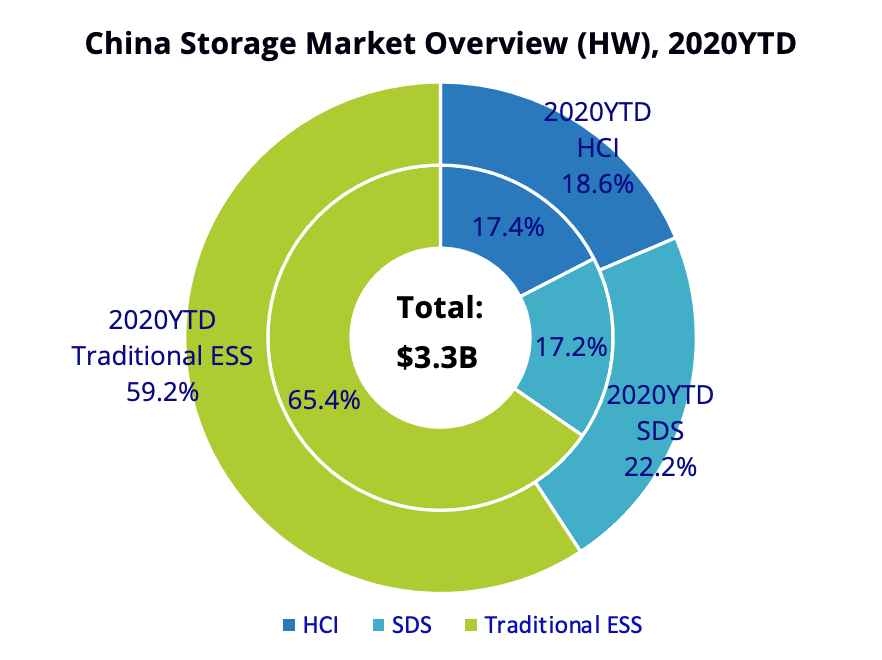

整個中國存儲市場,我們來看一下去年和今年(到現在,也就是前三個季度)的份額變化。

01

傳統企業存儲系統TESS:

市場份額從65.4%下降到59.2%,失去6.2%份額;

02

超融合HCI:

市場份額從17.4%增長到18.6%,增長1.2個百分點;

03

軟件定義存儲SDS:

市場份額從17.2%增長到22.2%,增長了5個百分點。

也就是傳統存儲失去的份額,80%被SDS搶去了,另外20%被HCI搶去了。

從絕對份額來看,SDS是22.2%,而HCI是18.6%,說明SDS的市場空間比HCI要大一些,最少目前看如此。

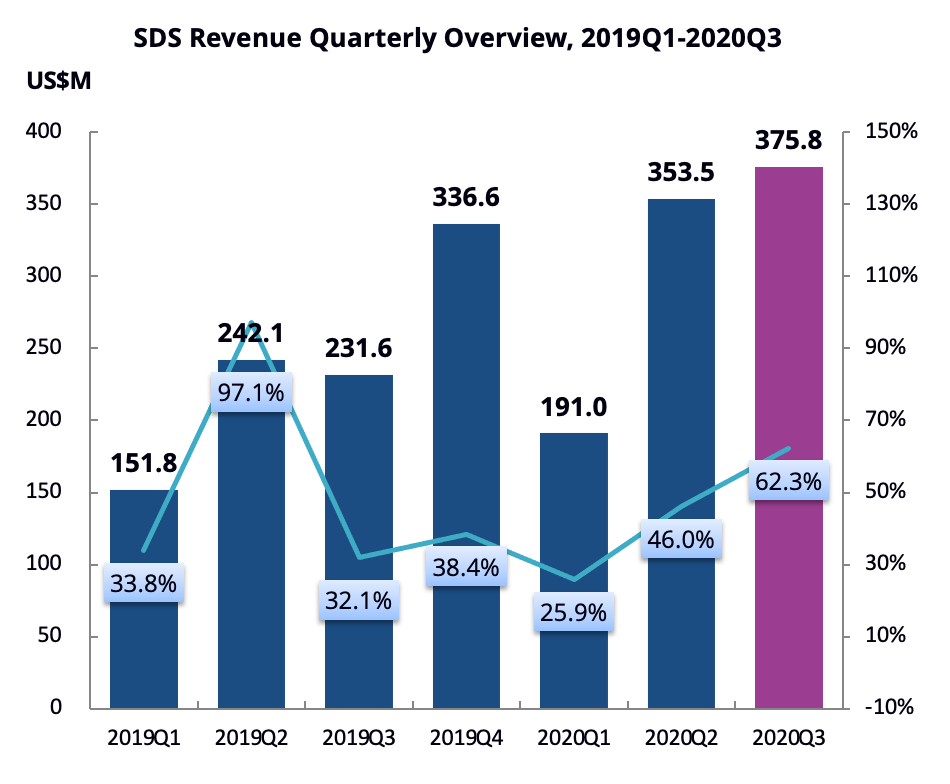

SDS的增幅最高

SDS在2020年前三個季度的整體漲幅是47.1%,其中20Q3出現井噴行情,市場增幅高達62.3%。

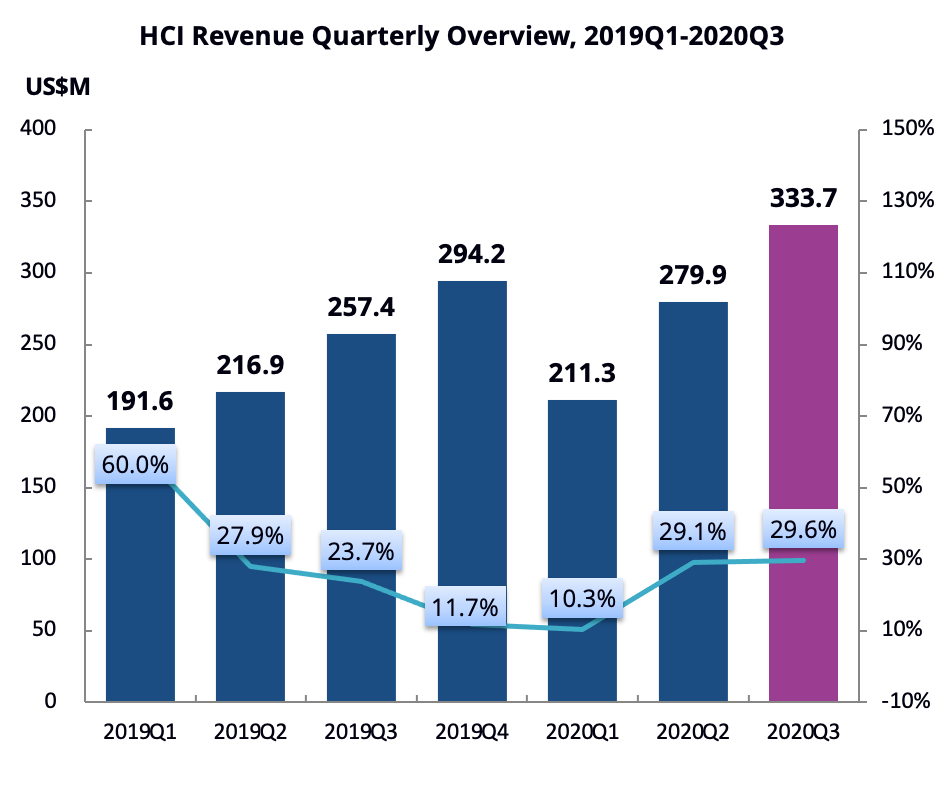

而HCI,2020年前三個季度整體增長率18%,20Q3增幅約30%,沒有SDS增長那么快。

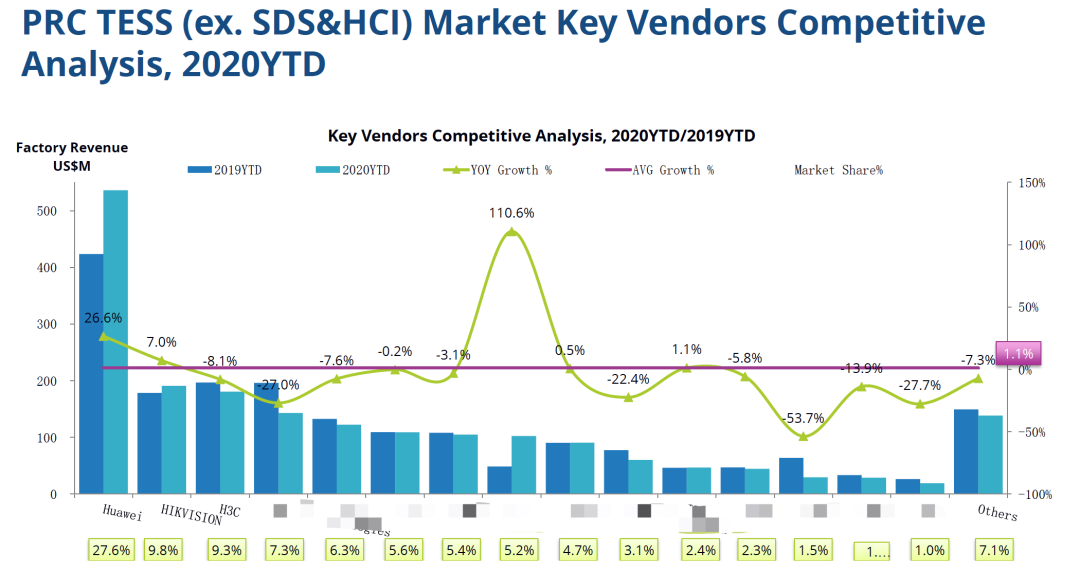

而整個中國存儲市場,整體的增長率只有12%。但是,傳統的存儲TESS,前三個季度的整體增長只有1.1%,相比去年只是略有增長而已。也就是傳統存儲基本沒有太多增長。

分布式存儲占比上升

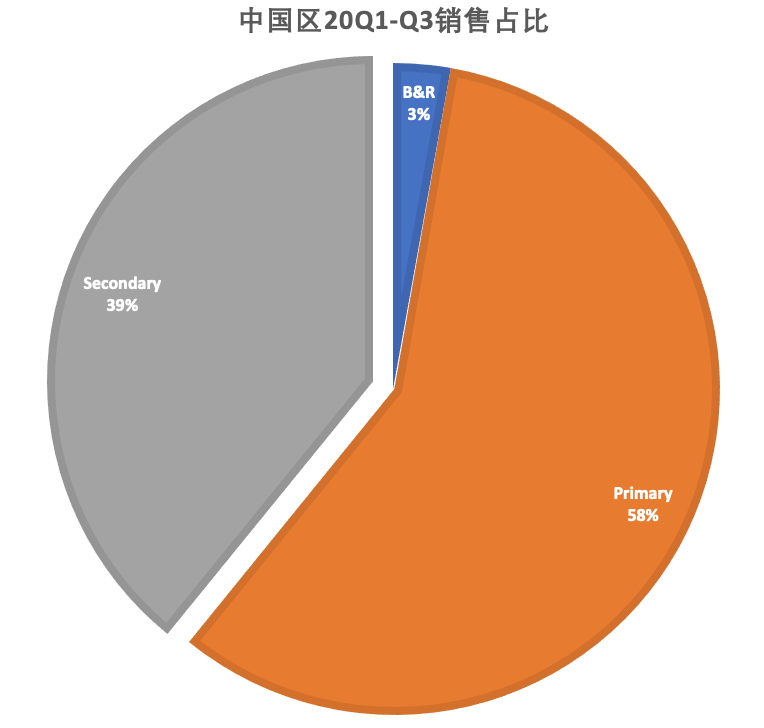

我從另外一個咨詢公司Gartner的數據中自己分析了一下,也能看出SDS占比的上升。我們看到,2020年前三個季度,中國區第二存儲的占比是39%。第二存儲的產品主要是分布式存儲,它們都屬于SDS的范疇。也就是,不算超融合,分布式存儲的占比已經接近40%了。

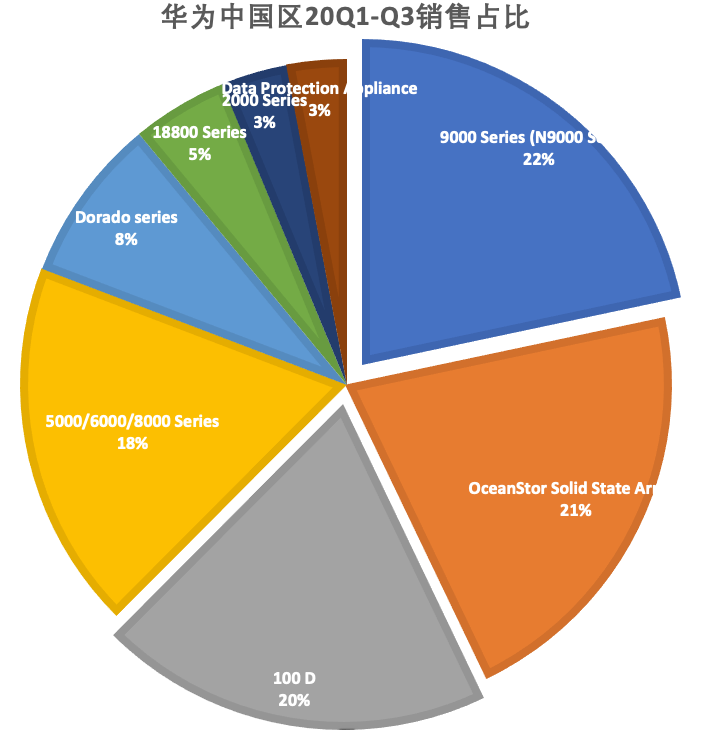

大家知道,華為存儲的產品線比較全,我們看一下華為存儲的銷售占比來驗證一下。我們看到,華為的分布式存儲(OceanStor 100D和9000屬于分布式存儲,也屬于SDS范疇)的占比已經達42%,也可以理解為SDS占比超過了40%,而且這還不算超融合產品。

SDS整體格局

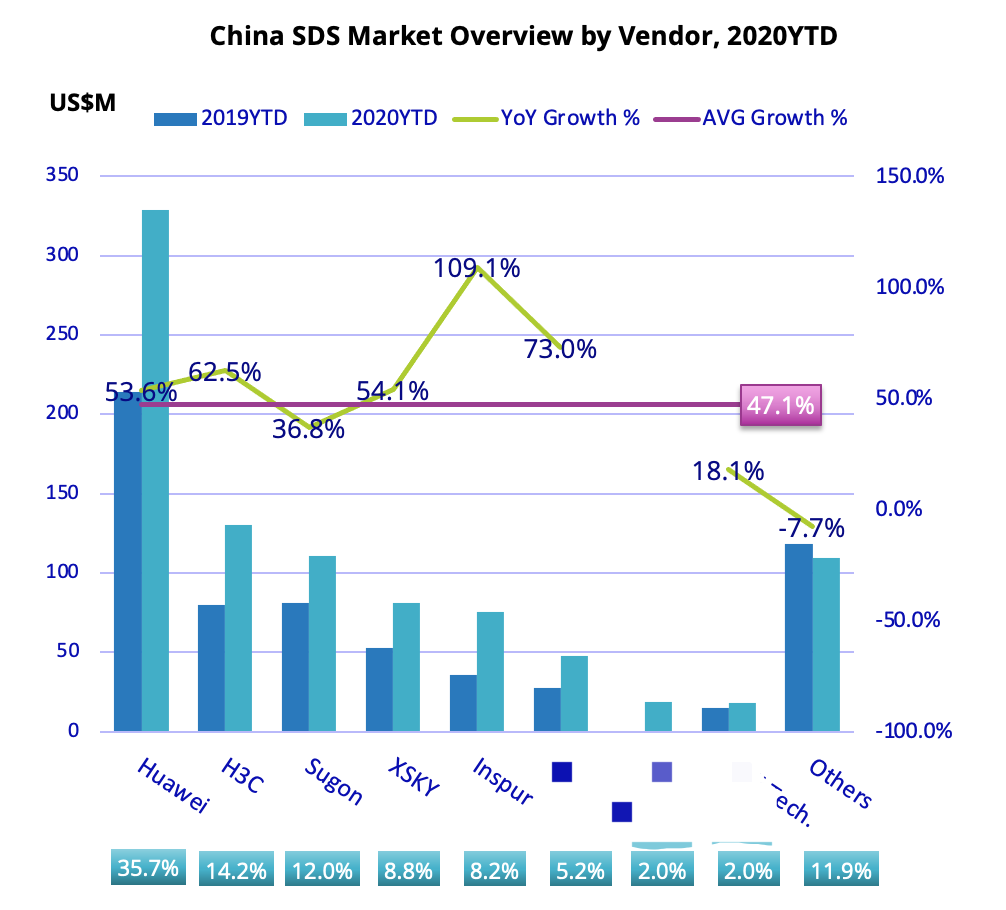

我們看到,SDS的TOP5廠商是Huawei、H3C、Sugon、XSKY和Inspur,其中聚焦SDS的Startup公司只有XSKY,其他都是服務器廠商,銷售模式上更喜歡捆綁自己的服務器進行銷售。

SDS細分市場

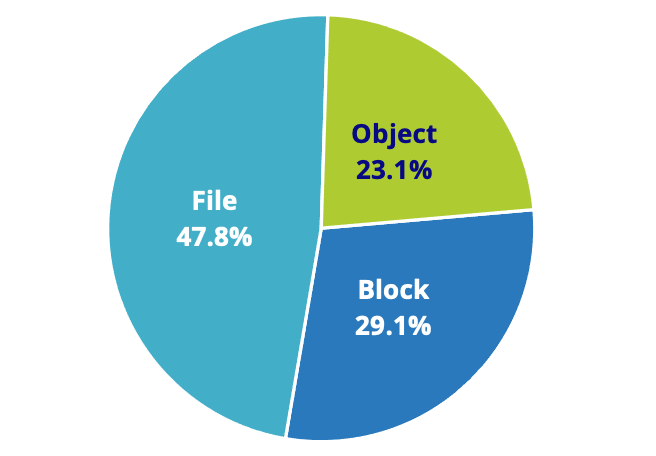

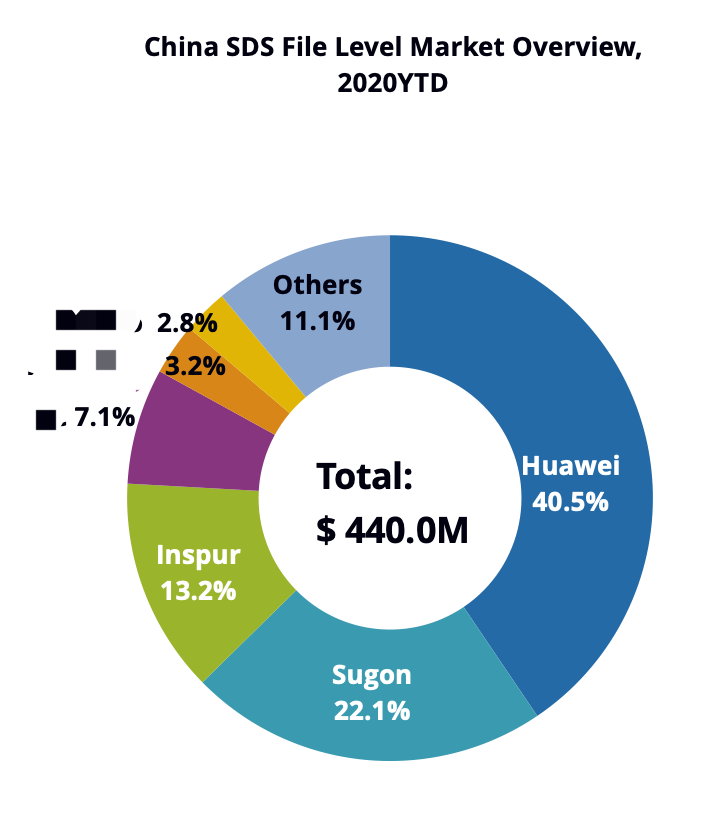

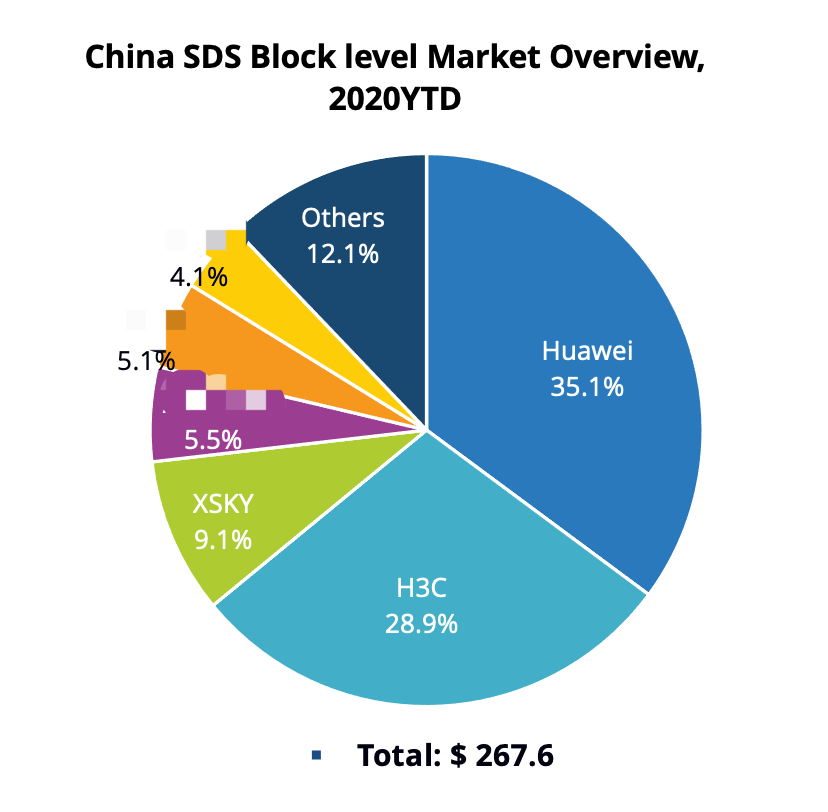

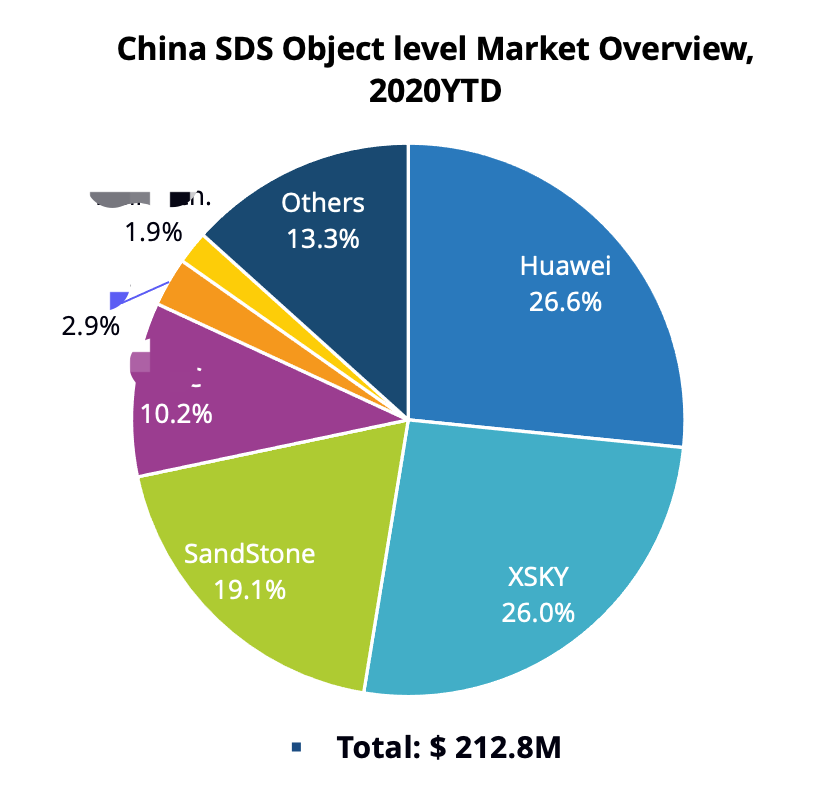

從市場細分看,分布式文件大約占一小半,另外分布式塊和對象的市場空間差不多。

分布式文件的增幅是24.7%,TOP3廠商是Huawei、Sugon和Inspur,都是服務器廠商。

分布式塊的TOP3廠商是Huawei、H3C和XSKY。前兩名都是服務器廠商。

而對象存儲,軟硬件解耦的趨勢就更加明顯了,TOP3廠商是Huawei、XSKY和SandStone,只有一家是服務器廠商。

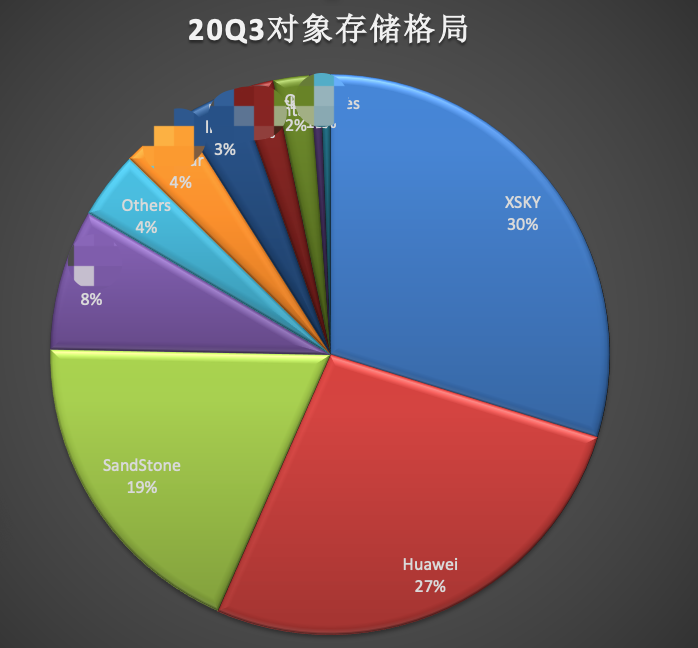

如果只看20Q3最近一個季度,排名第一的是XSKY,雖然XSKY也有SDS一體機,但畢竟其不生產硬件,還是軟硬解耦的形態居多。

SDS行業

從行業的情況看,政府、電信、金融是TOP3行業。

金融行業雖然偏保守,但采用SDS的形態企業在增多,特別是對象存儲,在幫助金融創新方面發揮了很多作用。而且,2020年金融行業也超過了教育行業,進入前三。

原文標題:不懼疫情,中國SDS市場迎來井噴行情!

文章出處:【微信公眾號:高端存儲知識】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

存儲

+關注

關注

13文章

4263瀏覽量

85675 -

SDS

+關注

關注

0文章

48瀏覽量

15706

原文標題:不懼疫情,中國SDS市場迎來井噴行情!

文章出處:【微信號:High-end_Storage,微信公眾號:高端存儲知識】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

芯海科技32位MCU加速工業芯片國產替代

emc軟件定義存儲的未來發展

鼎陽科技SDS7000A數字示波器再升級!

USB接口替代了哪些傳統接口

長江存儲正加速轉向國產半導體設備

WAAP替代傳統WAF已成趨勢

SK海力士用更加環保的氟氣替代三氟化氮用于芯片清潔工藝

基于智慧醫療系統的存儲解決方案,助力高性能存儲需求

羅徹斯特攜手Intelligent Memory提供傳統DRAM和NAND存儲解決方案

?簡單認識軟件定義存儲(SDS)

SDS800X HD系列數字示波器,重新定義專業級的入門示波器

華為存儲攜手優炫軟件,共促中國多主數據庫加速發展

HRP晶圓級先進封裝替代傳統封裝技術研究(HRP晶圓級先進封裝芯片)

工商網監

工商網監

評論