2019年至2025年,5G基站建設為濾波器帶來的全球市場空間約600億元

2019年至2025年,5G基站建設為濾波器帶來的全球市場空間約600億元

集微網報道,5G通信技術開啟了萬物互聯時代,推動上游通信基站和射頻系統的技術革新,同時也帶來龐大的市場增量。據Technology Business Research預測,2019年至2025年,5G基站建設為濾波器帶來的全球市場空間約600億元,中國市場空間約300億元。

在5G基站的需求下,我國濾波器廠商也迎來業績的新增長點,在A股濾波器企業中,主要包括武漢凡谷、春興精工、波發特、燦勤科技、艾福電子等。當中,華為的基站濾波器核心供應商燦勤科技也成為首批受益者,近三年凈利潤暴增了11倍,并獲得華為旗下哈勃投資的青睞。

如今,燦勤科技科創板IPO已成功過會,而同為濾波器廠商的深圳國人科技股份有限公司(簡稱“國人科技”)創業板IPO自去年7月獲受理后,至今卻仍停留在問詢階段。查閱招股書發現,近年來,國人科技的營收實現了穩步增長,但凈利潤和毛利率卻有較大波動。背后的原因主要是其對大客戶的依賴度較高,前五大客戶營收占比高達90%以上,并且愛立信、中興通訊和諾基亞三大客戶的合計營收占比就超過了85%。

受單一客戶影響,國人科技毛利率波動較大

據了解,國人科技致力于基站射頻系統產品的研產銷,產品涵蓋射頻拉遠單元(RRU)、金屬腔體濾波器和雙工器、小型化金屬濾波器、陶瓷介質濾波器、5G大規模天線陣列和天線濾波器一體化單元(AFU)等,并已向客戶批量供應 5G 基站射頻系統產品。

目前,其與愛立信、中興通訊和諾基亞等全球領先的通信主設備商客戶建立了深度合作,拓展了三星等新興通信主設備商客戶,并積極開發專網和國外電信運營商基站射頻領域相關的業務機會。

盡管擁有優質的客戶體系,但國人科技近年來的業績表現卻不算理想。

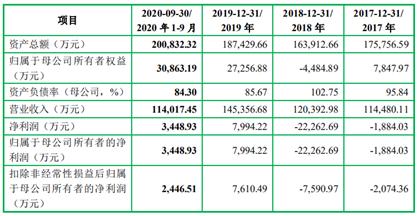

從業績來看,2017年至2020年前三季度,國人科技的營收增勢良好,分別為11.45億元、12.04億元、14.54億元和11.40億元,但凈利潤卻存較大波動,分別為-1884.03萬元、-2.23億元、7994.22萬元和3448.93萬元,連續兩年持續呈虧損狀態。

分產品來看,其收入主要來源于濾波器模塊和RRU及系統解決方案,合計收入占比分別為97.88%、99.24%、97.87%和90.75%。毫無疑問,其營收之所以實現快速增長,主要受益于5G基站建設數量的快速上升,而基站射頻系統產品又是基站的核心組成部分。

近年來,其成為愛立信和中興通訊最大的基站射頻系統產品供應商,在諾基亞的全球市場份額亦處于前列。報告期內,對愛立信的銷售收入大幅增加,對中興通訊和諾基亞的銷售收入則保持了較高水平。在上述通信主設備商的加持以及產品需求持續提升的情形下,其銷售收入自然實現穩步增長。

盡管國人科技的營收在穩步增長,但凈利潤和毛利率卻波動頻繁。其凈利潤先是持續兩年虧損,由負1884.03萬元進一步虧損至負2.23億元,同比減少1082%。其后又實現大幅增長,由虧損2.23億元增長至7994.22萬元,同比增長135%。在2020年前三季度,其凈利潤卻僅達上年的一半,增長前景不容樂觀。

據其表示,主要是股改基準日未分配,以及早期因RRU研發投入較大,且該產品未獲得預期市場規模,加之2017年至2018年運營商4G資本性投入下降,基站射頻系統行業普遍出現虧損所致。

值得注意的是,大客戶不僅推動其營收的快速增長,也在一定程度上影響其毛利率的走勢。

從毛利率來看,2017年至2020年前三季度,其綜合毛利率分別為12.36%、8.64%、18.25%和17.66%,波動幅度較大。主要是由于通信主設備商市場較為集中,單一客戶業務變動對其毛利率影響較大。

2018年,國人科技部分客戶受到美國商務部激活拒絕令的影響,令主要經營活動暫停數月,導致當期對該部分客戶的產量下降,同時該客戶的產品售價下降,進而使國人科技綜合毛利率出現較大降幅;2019年,由于愛立信和中興通訊的5G產品產銷量大幅增長、收入增加,而該類產品毛利率較高,從而大幅拉動其綜合毛利率的增長。因此,其業績大幅波動的背后,對大客戶過度依賴的情形也造成一定程度的影響。

三大客戶合計銷售占比超90%

從行業市場格局來看,在全球范圍內,華為、愛立信、諾基亞和中興通訊等四大通信主設備商壟斷了移動通信基站的絕大部分市場份額,從而形成了高度集中的市場格局。而國人科技產品主要服務于通信行業,除華為外,當中三大廠商均為國人科技的客戶,這也導致其客戶的高度集中。

2017年至2020年前三季度,盡管其前五大客戶結構較為穩定,但銷售收入合計占比分別為96.99%、98.80%、97.80%和92.63%,均高達90%以上。當中,其對愛立信、中興通訊和諾基亞等三家通信主設備商的銷售占比合計更是持續高企,分別為95.51%、98.06%、89.77%和88.35%。

具體來看,其與愛立信合作不斷加深,銷售收入也逐年上升,銷售占比分別為32.11%、45.38%、43.25%和34.80%;對中興通訊的銷售占比則為45.86%、37.45%、36.58%和42.41%;對諾基亞的銷售占比分別為17.55%、15.23%、9.94%和11.14%,呈下降趨勢,主要系供應商價格競爭愈發激烈,國人科技放棄了諾基亞部分價格競爭激烈的項目,故導致份額有所下降。

此外,除上述三大客戶,其還向大唐移動通信設備有限公司銷售濾波器模塊,向斯堪的亞電子(上海)有限公司銷售數字光通信模塊,向海能達通信股份有限公司、深圳市諾薩特科技有限公司等專網領域客戶,以及埃塞電信等國外電信運營商銷售RRU及其系統解決方案。不過,上述客戶的營收占比非常小,幾乎可以忽略不計。

由于其客戶較為集中,因此個別客戶的經營波動也會對其經營業績產生較大影響。而據業內人士透露,該客戶就是中興通訊。

前文提到,2018年,其部分客戶被美國商務部工業與安全局激活拒絕令,導致該客戶二季度對其采購額大幅下降,由一季度的1.12億元驟降至2191萬元,降幅超過80%,并導致其全年銷售收入由2017年的5.25億元降為4.51億元,降幅達14.11%。

不僅如此,該客戶當年采購的波動也對國人科技的生產計劃和毛利率造成影響。由于國人科技二季度產量不足,造成單位人工成本和制造費用增加,影響了生產成本;同時,其對該客戶銷售的產品也承受較大降價壓力,進而導致毛利率由7.68%降至4.92%。

另外,與競爭對手武漢凡谷、大富科技、世嘉科技與燦勤科技對比,上述廠商前五大客戶的銷售收入占營收的比重多數都超過70%。也就是說,客戶集中度較高也是以通信主設備商為主要客戶的企業普遍存在的現象。其中,世嘉科技的主要客戶為中興通訊,武漢凡谷、大富科技和燦勤科技的主要客戶為華為、愛立信等。

不過,行業客戶集中度較高的情況并不能成為其一味依賴主要客戶、對新客戶開拓不足的理由。誠然,在穩固合作的基礎上,背靠大客戶可以實現相對豐厚且較為穩定的收入,但若大客戶的經營狀況出現變化,或者對其采購訂單削弱,將直接影響企業當年的銷售情況。未來,國人科技不光要制定強有效的大客戶臨時減少訂單的應急方案,來彌補當期的產能壓力,尋找新的業績增長點也迫在眉睫。

責任編輯:xj

-

通信

+關注

關注

18文章

5973瀏覽量

135864 -

中興通訊

+關注

關注

7文章

1978瀏覽量

55061 -

5G

+關注

關注

1353文章

48370瀏覽量

563406

發布評論請先 登錄

相關推薦

工控機:2025年至2037年全球市場規模、預測和趨勢亮點

2030年全球自動駕駛傳感器市場或超1700億元,超80%汽車采用

華為2023年實現全球銷售收入7042億元

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

GSMA:預計2024年中國5G連接數將破10億,帶來經濟價值超2600億美元

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

武漢光鉅獲得2億元B輪融資,加速擴充月產能至過萬片

至純科技2023年業績預增50%-70%,新訂單額達132.93億元

新增訂單約83.6億元,中微公司2023年凈利潤預增45%

工商網監

工商網監

評論