和輝光電科創板上會通過 國內剛性AMOLED面板產能最大

和輝光電科創板上會通過 國內剛性AMOLED面板產能最大

2月1日,和輝光電申請科創板上市,獲得上市委會議通過,受理日期為2020年8月22日。

和輝光電是國內知名AMOLED半導體顯示面板制造商,專注于中小尺寸AMOLED半導體顯示面板的研發、生產及銷售。

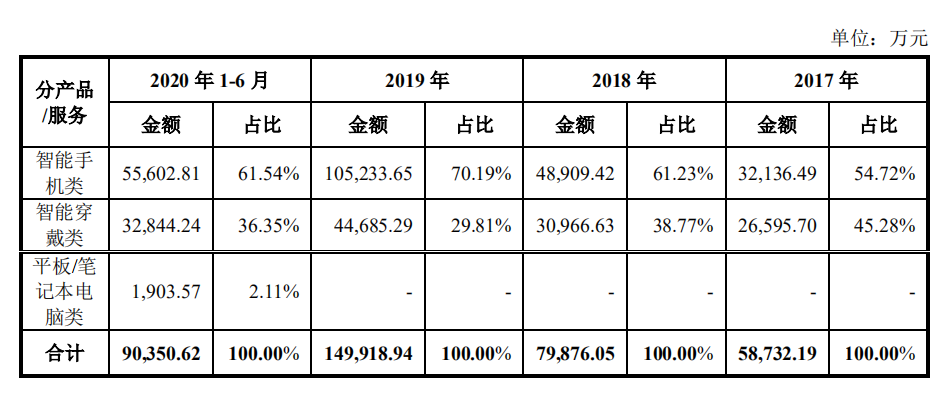

公司的主要業務分為三類:智能手機類、智能穿戴類、平板/筆記本電腦類。根據2020年上半年數據,這三類業務營收占比依次是61.54%、36.35%、2.11%。

根據Omdia數據,2019年和輝光電智能手機AMOLED半導體顯示面板出貨量位列全球第2名、國內第1名,智能穿戴領域中的智能手表AMOLED半導體顯示面板出貨量位列全球第3名、國內第1名。

在平板/筆記本電腦領域,該公司于2020年二季度實現AMOLED半導體顯示面板量產出貨,是國內首家實現AMOLED半導體顯示面板量產出貨的廠商,也是全球繼三星電子之后第2家量產出貨AMOLED半導體顯示面板的行業廠商。

國內同行業最早實現AMOLED量產

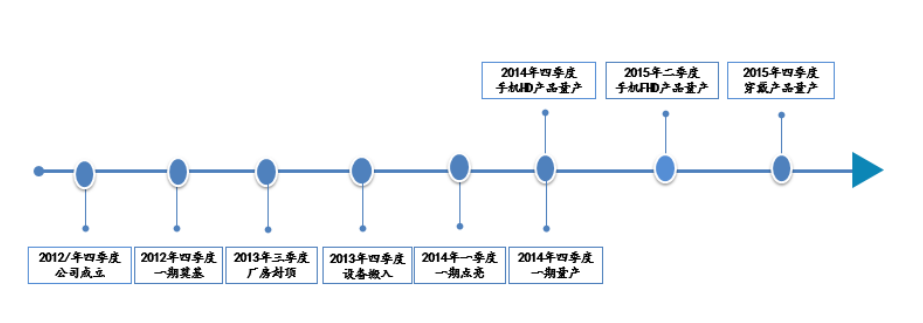

和輝光電成立于2012年10月,是行業內最早實現AMOLED量產的境內廠商,建設有2條不同世代生產線以滿足下游不同應用領域、不同規格類型的多樣化需求。

2012年四季度進行第4.5代AMOLED生產線奠基,并于2013年四季度搬入首臺設備。

2014年四季度,公司首款智能手機類AMOLED半導體顯示面板產品量產,正式切入智能手機類面板領域;

2015年四季度,公司首款智能穿戴類AMOLED半導體顯示面板產品量產,正式切入智能穿戴類面板領域。

和輝光電第4.5代AMOLED生產線(一期)的關鍵時間節點和各類產品量產時間如下所示:

公司第6代AMOLED生產線(二期)于2016年四季度奠基,2018年三季度搬入首臺設備。

2019年二季度,公司在第6代AMOLED生產線上首次實現智能手機類AMOLED半導體顯示面板產品量產;

2020年二季度,公司首款平板/筆記本類AMOLED半導體顯示面板產品量產。

第6代AMOLED生產線(二期)的關鍵時間節點和各類產品量產時間如下所示:

根據招股書,和輝光電第4.5代AMOLED生產線量產產能15K/月;第6代AMOLED生產線規劃產能30K/月,其中已量產產能15K/月,另外15K/月產能部分設備已運抵車間,預計于2021年第二季度量產。

現有第4.5代、第6代AMOLED生產線均可生產剛性及柔性AMOLED半導體顯示面板產品,其中公司剛性AMOLED半導體顯示面板量產產能位居國內首位、全球第二,具有產能優勢。

重點發展剛性AMOLED半導體顯示面板

根據產品形態是否可曲可折劃分,AMOLED半導體顯示面板可以分為剛性AMOLED顯示面板與柔性AMOLED顯示面板。

剛性和柔性AMOLED半導體顯示面板在光學性能、電子性能、可靠性等方面不存在本質差異,但柔性AMOLED半導體顯示面板更為輕薄、可彎曲可折疊,在產品形態上更具可塑性。

未來AMOLED半導體顯示面板將面臨剛性和柔性面板長期共存并共同發展的市場格局,剛性面板市場具有廣闊的應用市場,主要原因是:

一是技術成熟度方面,剛性AMOLED半導體顯示面板的生產技術相對成熟,在未來一段時間內能夠實現較高的產能利用率和產品良率;

二是產品成本方面,剛性AMOLED半導體顯示面板原材料及設備配套更為完善、生產成本較低,更具性價比優勢;

三是市場應用領域方面,柔性和剛性AMOLED半導體顯示面板的差異性主要體現在可卷曲、可折疊等形態可塑性方面,但部分下游應用場景對面板是否具有柔性顯示不存在強制性或必要性的需求。

2017年以來,在中小尺寸AMOLED半導體顯示面板領域,全球同行業公司新增投資建設的產線主要為柔性AMOLED半導體顯示面板產線,包括韓國三星電子、LGD以及國內京東方、維信諾等。

在行業柔性產品生產技術成熟度尚需提升、柔性顯示場景尚未大規模出現以及柔性面板價格較高等背景下,和輝光電選擇以發展剛性AMOLED產品為主、柔性AMOLED產品為輔的戰略,是根據目前AMOLED市場狀況的穩健選擇。

公司主要圍繞中小尺寸AMOLED半導體顯示面板開發了剛性AMOLED和柔性AMOLED半導體顯示面板。截至目前,公司已經量產的產能為30K/月,通過投資建設兼具剛性和柔性生產能力的生產線使得不同世代產線均可生產剛性和柔性AMOLED顯示面板,是目前國內剛性AMOLED半導體顯示面板產能最大的面板廠商。

剛性半導體顯示面板技術成熟度更高、產品單位成本更低,并且眾多下游應用場景對面板是否具有柔性特征不存在強制性或必要性的需求,剛性AMOLED將占據穩定的市場份額。在柔性顯示場景尚未大規模出現而柔性面板產能大規模擴充的背景下,未來一段時間內柔性面板產品市場存在競爭加劇的可能。

在前期經營積累的基礎上,和輝光電選擇產品形態差異化的競爭策略,在剛性面板和柔性面

板產品長期共同發展的背景下,以剛性AMOLED顯示面板為重點,有利于通過剛性面板產品在AMOLED半導體顯示面板行業占據一定的市場份額。

在全球智能手表類AMOLED產品領域 僅此LGD和三星電子

目前,全球AMOLED半導體顯示面板生產領域主要以韓國廠商和中國大陸目前,全球AMOLED半導體顯示面板生產領域主要以韓國廠商和中國大陸廠商為主,其中韓國面板廠商產能份額高,大陸面板廠商則發展速度快而呈現加速追趕的市場競爭格局。

韓國是最早實現AMOLED半導體顯示面板產業化的國家,三星電子和LGD是全球AMOLED產業化、市場化的主要推動者和市場參與者,分別在中小尺寸AMOLED和大尺寸AMOLED應用領域占據技術和產能優勢。

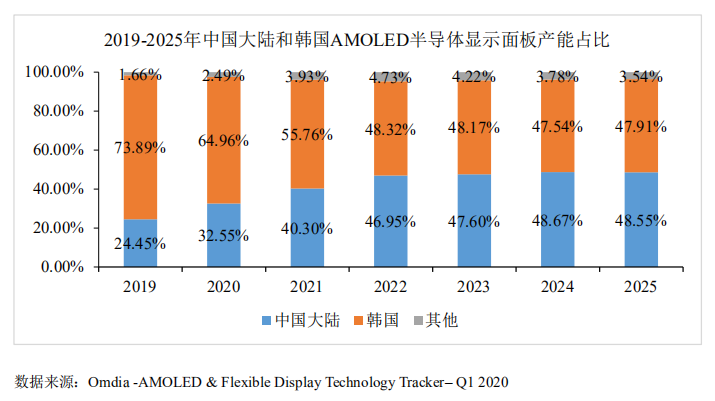

目前,中國大陸在中小尺寸AMOLED半導體顯示面板領域已成為全球第二大AMOLED半導體顯示面板的制造基地。2019年度,韓國面板廠商在全球AMOLED半導體顯示面板行業產能的份額為73.89%,中國大陸面板廠商的產能份額為24.45%。

未來三年,中國大陸AMOLED半導體顯示面板的產能將進入集中釋放期,預計2022年將占據全球產能的份額約達47%。

和輝光電在中小尺寸AMOLED半導體顯示面板擁有較強的市場地位。

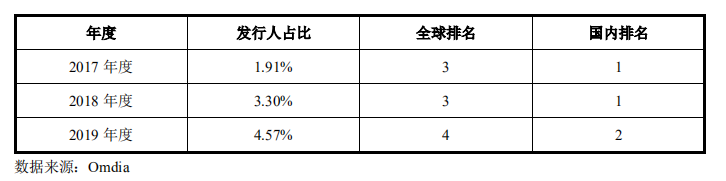

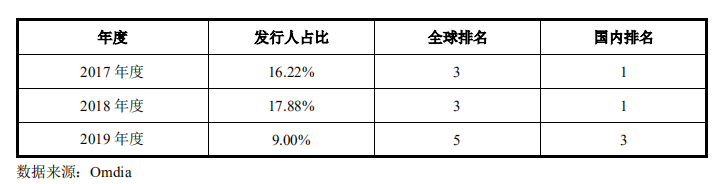

從整體出貨量排名來看,2017年以來,發行人在AMOLED半導體顯示面板市場占有率逐年上升,出貨量占比及排名情況如下表所示:

從智能手機類領域來看,2017年以來,發行人在智能手機類AMOLED半導體顯示面板市場占有率逐年上升,出貨量占比及排名情況如下表所示:

從智能穿戴類領域來看,2017年以來,發行人在智能穿戴類AMOLED半導體顯示面板市場出貨量占比及排名情況如下表所示:

根據Omdia統計數據,2019年全球AMOLED智能手表出貨量占比情況如下表所示:

根據Omdia數據,全球智能穿戴類AMOLED半導體顯示面板主要包括智能手表和智能手環等產品。根據2019年度市場實際情況,除和輝光電外,其他各面板廠商生產的1英寸及以下產品主要為智能手環類面板產品,根據產品尺寸計算得出2019年度各面板廠商智能手表類AMOLED半導體顯示面板出貨量及占比情況,2019年度和輝光電僅次于LGD和三星電子,在國內面板廠商中位居第1名。

未來深耕中小尺寸AMOLED半導體顯示面板領域

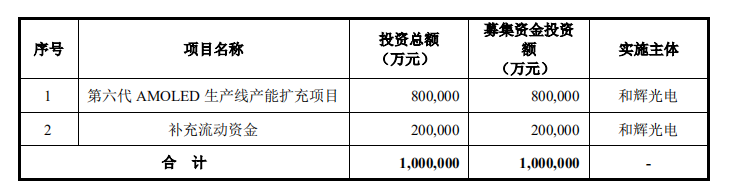

根據招股書,本次公開發行股票所募集的資金將主要用于第六大AMOLED生產線產能擴充項目及補充流動資金。

和輝光電表示,公司自成立以來,始終堅持“專注AMOLED領先技術,專注中小尺寸顯示屏”的發展戰略,秉承“勇敢、誠實、智慧、謙和”的企業精神,肩負“專注打造中國最好的AMOLED顯示屏”的企業使命。

未來,在全球半導體顯示面板行業良好發展機遇的背景下,公司將充分發揮現有研發創新優勢、生產制造優勢、產業運營優勢以及客戶資源優勢等,持續深耕中小尺寸AMOLED半導體顯示面板領域,作為國際領先的AMOLED半導體顯示面板廠商鞏固并不斷提升在下游應用領域的市場份額。

-

AMOLED

+關注

關注

28文章

1110瀏覽量

104807 -

和輝光電

+關注

關注

0文章

20瀏覽量

8337

發布評論請先 登錄

相關推薦

先進產能設備提供商拉普拉斯科創板上市

科創板開市五周年|芯海科技榮獲“年度最具創新力科創板上市企業”

喜訊!佰維存儲榮獲“2024最具價值科創板上市企業”,成長實力再創新高

喜報 | 芯聯集成榮獲“2024最具創新力科創板上市公司”獎

工商網監

工商網監

評論