") FF勝利在望,誰在為賈躍亭的夢想買單

FF勝利在望,誰在為賈躍亭的夢想買單

1月28日,前樂視創(chuàng)始人賈躍亭旗下法拉第未來(Faraday Future, 下稱:FF)與特殊目的并購公司SPAC聯(lián)合宣布,已經(jīng)就合并業(yè)務(wù)合并達(dá)成最終協(xié)議。合并完成后將在納斯達(dá)克證券交易市場上市,股票代碼為“FFIE”,募集資金超過10億美元,合并將于2021年第二季度完成。

誰在為賈躍亭的夢想買單?

SPAC(特殊目的并購公司),是美國資本市場特有的一種上市公司形式。其特殊之處在于,不是買殼上市,而是先行造殼、募集資金,然后再進(jìn)行并購,最終使并購對象成為上市公司此次FF業(yè)務(wù)合并的PSAC就是一家空殼公司。

FF表示,本次合并交易大約為公司提供約10億美元的資金,其中包括PSAC以信托形式持有的2.3億美元現(xiàn)金(假設(shè)不贖回的條件下),以及以每股10.00美元的價格超額認(rèn)購7.75億美元完全承諾的普通股PIPE。資金用途則是為公司首款量產(chǎn)車型——FF 91的大規(guī)模量產(chǎn)和交付提供支持。

FF還在公告中特別提到了普通股PIPE的來源,包括來自美國、歐洲和中國的超過30家長期機(jī)構(gòu)股東,以及“中國排名前三的民營汽車主機(jī)廠和中國一線城市”。

對于這家“中國排名前三的民營汽車主機(jī)廠”,此前多家媒體報道稱其為吉利中國最大的民營汽車制造商——浙江吉利控股集團(tuán)。而FF提到的“中國一線城市”,多家媒體報道稱為廣東省珠海市。

1月29日,背后主角之一的吉利控股集團(tuán)正式宣布,已于近日與法拉第未來(Faraday Future,F(xiàn)F)簽署框架合作協(xié)議。

同時有知情人士對外透露,在FF這一輪融資中,珠海市國資參與投資20億元,珠海兩大龍頭國企——格力集團(tuán)與華發(fā)集團(tuán)也攜手參與了此次投資,但投資金額低于20億元。而FF在美國借殼上市后,就將在珠海建立生產(chǎn)基地,吉利或?qū)⒆鳛楹献鞣街鲗?dǎo)FF產(chǎn)品的生產(chǎn)和制造。

上市融資、政府支持,F(xiàn)F似乎勝利在望。這讓人不禁疑惑,資本還相信賈躍亭?

為何SPAC能盤活賈躍亭?

連賈躍亭的夢想都能救活,在這其中起到了決定性作用的SPAC和通過SPA收購?fù)瓿缮鲜械哪J剿闶菑氐走M(jìn)入了許多國人的視野。

事實(shí)上,早在上世紀(jì)90年代,SPAC就已經(jīng)出現(xiàn)在美國的金融市場,但直到2020年,這一方式才開始流行起來。

SPAC上市方式分為以下幾步:

第一步,成立一家“空殼公司”,即SPAC。

SPAC一般由共同基金、對沖基金或其他融資專家組建,其特點(diǎn)是只有現(xiàn)金,沒有任何其他業(yè)務(wù),專門用來做兼并和收購交易,本質(zhì)上相當(dāng)于投資公司。

第二步,將SPAC在納斯達(dá)克或紐交所完成上市。

上市公司以投資單元的形式發(fā)行普通股與認(rèn)股期權(quán)組合來募集資金,一個投資單元通常包含1股普通股與1-2股認(rèn)股期權(quán)。

第三步,對上市募集的資金進(jìn)行投資和托管,以確保SPAC的資金安全。

第四步,SPAC要尋找一家有著高成長發(fā)展前景的非上市公司,即目標(biāo)公司。

通過盡調(diào)、投票表決等一系列程序以后,將SPAC與目標(biāo)公司進(jìn)行合并,使目標(biāo)公司獲得SPAC的資金,SPAC的投資者獲得合并后公司的一部分股權(quán)。

由于在合并前SPAC已經(jīng)在納斯達(dá)克或者紐交所上市,合并后的新公司也就直接成為納斯達(dá)克或者紐交所的上市公司。

值得注意的是,SPAC需要在兩年內(nèi)找到收購目標(biāo),否則,需要向投資者退還初始資金。

與傳統(tǒng)的IPO相比,SPAC的優(yōu)勢是:

1)時間周期更短,同樣條件下用時不到IPO的一半。

2)可繞過美國證監(jiān)會對于企業(yè)IPO的硬性規(guī)定,更適合中小企業(yè)。

3)費(fèi)用少,無需支付占IPO費(fèi)用大部分的承銷費(fèi),同時無需支付掛牌上市的買牌費(fèi)用。

4)成功率高,僅需要收購雙方同意即可。

5)融資金額確定,目標(biāo)企業(yè)估值定價事先固定。

與傳統(tǒng)的借殼上市相比,SPAC的優(yōu)勢是:

1)不需要企業(yè)付出一定比例的借殼費(fèi)用。

2)借殼上市后90%以上的公司難以融到資金;SPAC其首期和行使認(rèn)股權(quán)資金可融資超一億美元,并可持續(xù)融資。

3)借殼上市的公司其交易量極小,但SPAC公司與通過IPO的公司交易量相當(dāng)。

4)相對于傳統(tǒng)的買殼上市,SPAC的殼資源干凈,沒有歷史負(fù)債及相關(guān)法律等問題。

5)投資者多為對沖基金、共同基金等機(jī)構(gòu)投資者,市場形象良好,上升空間大。

6)借殼上市大多在OTC板塊操作,難以登陸美國主板,SPAC可直接主板上市。

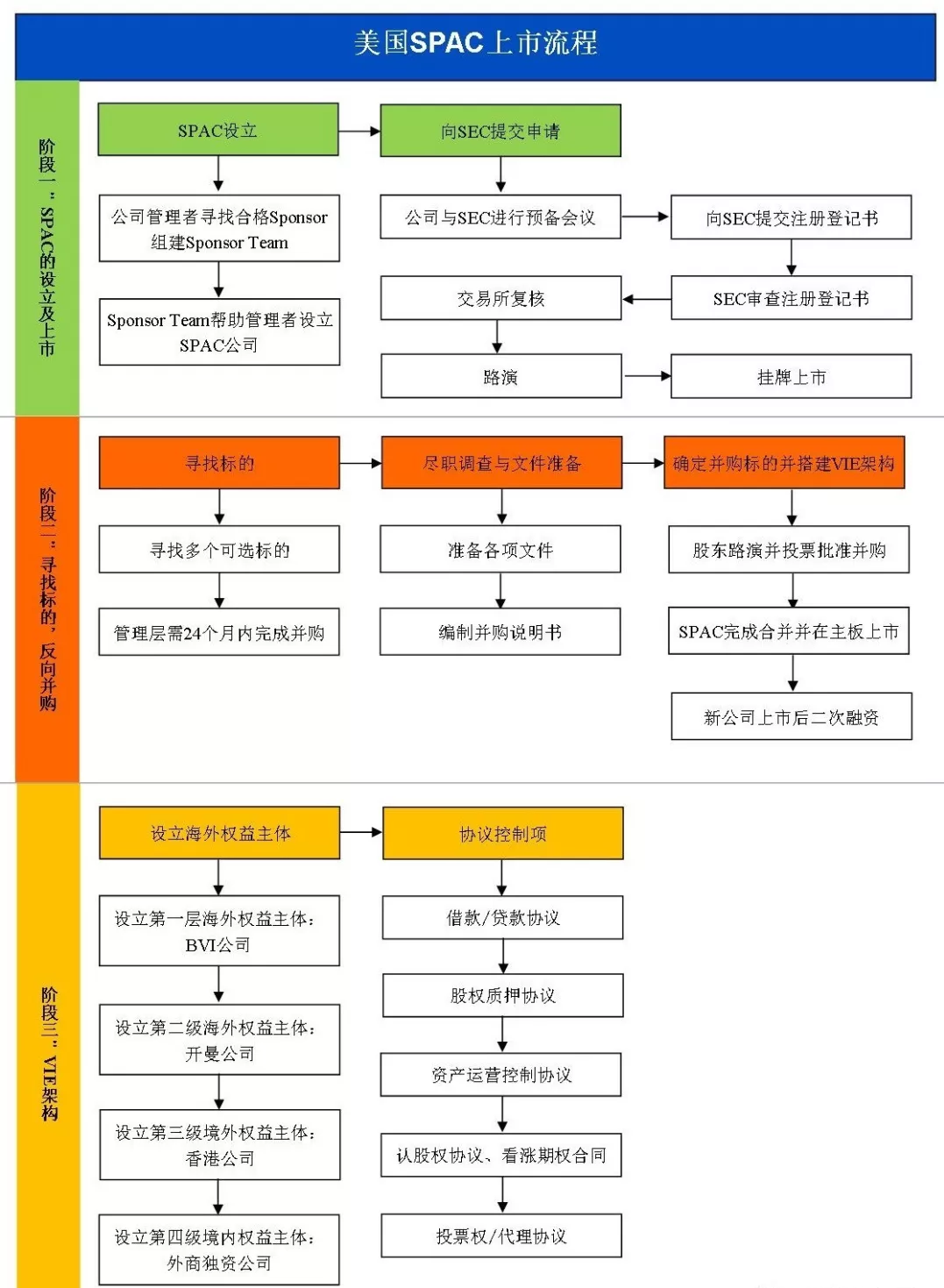

美國SPAC上市具體流程如圖所示

美國和中國對比SPAC上市流程,如下圖所示

SPAC上市門檻持續(xù)降低

SPAC今年火爆的部分原因在于,其為有上市意愿的公司提供了一條不同的、非傳統(tǒng)的上市途徑。

對于大多數(shù)公司來說,標(biāo)準(zhǔn)的IPO可能代價高昂——無論是貨幣成本,或是時間成本。

在傳統(tǒng)IPO模式下,擬上市公司需要向會計(jì)事務(wù)所、律師事務(wù)所、投資銀行等支付不菲的費(fèi)用,還需要向各路投資者進(jìn)行推介路演,耗時較長。

同時,由于SPAC已經(jīng)先行上市,所以對于擬上市融資的目標(biāo)公司而言,也就不存在傳統(tǒng)IPO模式下因市場原因?qū)е碌陌l(fā)行失敗。

納斯達(dá)克交易所公開數(shù)據(jù)顯示,2010年到2020年6月期間,納斯達(dá)克已經(jīng)吸引了185家SPAC首次公開募股(IPO),占比約76%,合計(jì)募資額超過320億美元。

為了吸引更多的SPAC,納斯達(dá)克還為其提供了一系列優(yōu)惠服務(wù)。

對于擬在海外上市融資的國內(nèi)中小企業(yè)而言,SPAC無疑是相較于IPO更便捷的方式。

而納斯達(dá)克為SPAC敞開大門,也表明了交易所對這一模式的歡迎,這種新興的融資方式正受到越來越多的關(guān)注。

責(zé)任編輯:xj

-

電動汽車

+關(guān)注

關(guān)注

156文章

11949瀏覽量

230565 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10423瀏覽量

99276

發(fā)布評論請先 登錄

相關(guān)推薦

FF股價暴漲近370%,賈躍亭稱考慮共同出任聯(lián)席CEO,但遭公司否認(rèn)

賈躍亭個人IP商業(yè)化,償債造車并補(bǔ)貼

法拉第員工指控公司撒謊與賈躍亭報復(fù)行為

賈躍亭:對小米汽車的山寨文化與走捷徑模式表示憂慮,提倡原創(chuàng)

今日看點(diǎn)丨法拉第未來宣布起訴高合汽車;傳三星計(jì)劃采用英偉達(dá)“數(shù)字孿生”技術(shù)提升芯片良率

高合汽車創(chuàng)始人丁磊涉嫌侵犯法拉第未來商業(yè)機(jī)密

蘋果暫緩自動駕駛電動汽車研發(fā),賈躍亭否認(rèn)庫克為喬布斯第二?

賈躍亭造車已花超200億元 FF 91交付了10輛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論