") 為什么科技巨頭都開始造車了?

為什么科技巨頭都開始造車了?

水夠大,魚不夠多。

新造車的發(fā)展階段可以分為三個元年。

2014年可以稱之為“發(fā)展元年”。這一年,造車新勢力嶄露頭角。在接下來不到兩年時間里,以蔚來、小鵬、車和家(后改名為理想汽車)為代表的新造車勢力瘋狂吸收了超過230億元的融資,開啟了一個嶄新的造車時代。

2018年可以稱之為“交付元年”。這一年,蔚來汽車創(chuàng)始人、董事長兼CEO李斌與小鵬汽車董事長何小鵬訂下交付一萬輛量產(chǎn)車的“對賭”:若蔚來當(dāng)年實現(xiàn)1萬輛量產(chǎn)車交付,李斌就贏何小鵬一輛小鵬G3,否則就輸給何小鵬一輛蔚來ES8。最終,11月27日,蔚來汽車在其安徽合肥工廠舉辦第10000輛ES8下線儀式,全年的交付量為11348輛,何小鵬也在朋友圈愿賭服輸。

而在剛剛開啟的2021年,車圈大佬紛紛將其定義為“爆發(fā)元年”。先是在去年12月25日,威馬汽車創(chuàng)始人、董事長兼CEO沈暉表示,2020年新能源汽車市場“感覺到了黎明的曙光”,但真正爆發(fā)的元年會是2021年;再接著,比亞迪董事長王傳福在今年1月11日表示,“2021年將成為我國電動車快速發(fā)展的元年”。

就在王傳福講話的當(dāng)天上午,一則重磅消息在汽車圈炸開了鍋:百度官宣下場造車,將以整車制造商的身份進(jìn)軍汽車產(chǎn)業(yè),吉利為戰(zhàn)略合作伙伴。至此,一個月前從路透社傳出的百度造車傳聞終于塵埃落定。

科技公司牽手傳統(tǒng)車企,正在掀起新一輪的造車攻勢,不過百度與吉利甚至只算是“末班車”。在最近的兩個月之內(nèi),“長安+華為+寧德時代”,“阿里+上汽”,“蘋果+現(xiàn)代”,“富士康+拜騰”組合先后爆出,為新造車市場搞足了氣氛。

何小鵬在微博表示,據(jù)他了解今年大概有數(shù)家科技企業(yè)可能成為不同模式的造車新勢力。

新一輪的造車大戰(zhàn),似乎才剛剛拉開帷幕。

1. 該動的都動了

百度造車,拉響了科技公司造車最響亮的沖鋒號。不過如果我們把時間軸往前拉三個月,會發(fā)現(xiàn)造車市場早已波云詭譎。

最先擾動市場的是華為。

去年10月30日,華為發(fā)布智能汽車解決方案品牌HI,包含1個計算和通信架構(gòu),5大通信系統(tǒng)(智能座艙、智能駕駛、智能網(wǎng)聯(lián)、智能車云服務(wù)、智能電動),以及30多個智能化部件(包含毫米波雷達(dá)、激光雷達(dá)、攝像頭等)。

目前,已經(jīng)有150款以上車型確認(rèn)搭載華為HICar,今年預(yù)計有500萬臺車將會預(yù)裝華為HiCar。更進(jìn)一步的是,未來采用華為方案的車輛,將在車身上貼上HI的logo。

華為造車的傳言由來已久,但華為官方多次明確否認(rèn)。在華為發(fā)布HI智能汽車解決方案之后的一個月,華為心聲社區(qū)發(fā)布一則關(guān)于智能汽車部件管理決議,再次確認(rèn)華為“不造車”,并將智能汽車解決方案BU并入消費者BG。

不過,華為在文件底部標(biāo)明,“本文從發(fā)文之日起生效,有效期為3年”,繼續(xù)給廣大吃瓜群眾留下了遐想空間。

一位關(guān)注汽車板塊的投資者介紹:“華為造車的傳言背后,主要是利益驅(qū)動,股市大漲大跌都會有人獲利,所以對于散布謠言的人來說,只要有利潤,謠言就會一直存在。”

從華為開始,造車傳聞接力愈演愈烈。

在華為心聲社區(qū)發(fā)聲的20天后(12月15日),路透社報道百度正在考慮自行制造電動汽車,并與幾家汽車制造商進(jìn)行了初步會談,包括吉利汽車、廣汽集團和一汽集團。

消息出來之后,吉利汽車股價當(dāng)天下午急速拉升超5%,一汽解放收漲1.86%,廣汽集團A股股價也小幅上漲,港股股價則由下跌2%迅速拉升至上漲超1%,百度股價則大漲13.83%,與上述汽車投資者的說法不謀而合。對此,吉利與百度雙雙回應(yīng)“不對市場傳聞做評論”。

一周之后的11月21日,臺灣經(jīng)濟日報稱蘋果最近向和大、貿(mào)聯(lián)、和勤、富田等臺灣汽車零部件廠商提出了備貨要求,蘋果預(yù)計將在2021年9月發(fā)布蘋果汽車。一天之后,路透社又發(fā)布消息稱,蘋果計劃將在2024年生產(chǎn)一款純電動汽車。2021年1月10日,路透社援引韓國本地媒體IT News報道稱,現(xiàn)代汽車與蘋果計劃在2021年3月之前簽署一項關(guān)于自動駕駛電動汽車的合作協(xié)議,并于2024年左右在美國開始生產(chǎn)。

蘋果造車的消息也是由來已久。2015年,有媒體報道稱,代號為“泰坦”的蘋果汽車項目已有數(shù)千人參與研發(fā)工作,蘋果也積極從全球各大車企網(wǎng)羅人才,這其中就包括特斯拉前副總裁Chris Porritt。

2016年,特斯拉CEO馬斯克做客Code Conference時曾表示:“如果不出意外,5年之后,你辦公室窗前的馬路上就會開過一輛真正印著蘋果logo的汽車。”

很快,阿里造車的新聞也進(jìn)入人們視線,而且這次不是傳聞。

2020年11月26日,上海中心觀光廳最高層,一場簽約儀式在這里舉行:上汽集團、浦東新區(qū)、阿里巴巴集團三方共同推出了全新的高端汽車品牌——“智己汽車”,項目定位高端純電動市場。

智己汽車注冊資本100億元,是國內(nèi)首個創(chuàng)始輪就有百億元投資的汽車科創(chuàng)公司,也將成為中國最大的造車新勢力。其中,上汽集團出資54億元,持有54%的股權(quán);張江高科與阿里巴巴各出資18億元,分別持有18%股權(quán);智己汽車另外10%股權(quán)將劃分為5.1%的核心員工持股平臺ESOP和4.9%的用戶權(quán)益平臺CSOP。一位上汽員工告訴「甲子光年」,智己汽車已經(jīng)有300多人。

阿里之前通過投資小鵬汽車、與上汽合資成立斑馬網(wǎng)絡(luò)進(jìn)軍車聯(lián)網(wǎng)的方式布局新能源汽車產(chǎn)業(yè),這一次則是直接參與造車了。

2021年開年,百度造車的新聞將過去半年來處處彌漫的造車氛圍拉到了最高潮。

1月11日上午百度突然官宣,正式組建一家智能汽車公司,以整車制造商的身份進(jìn)軍汽車行業(yè),吉利將成為新公司的戰(zhàn)略合作伙伴。

新公司是百度成立的智能電動汽車公司,由百度發(fā)起主導(dǎo),獨立于母公司體系,將著眼于智能汽車的設(shè)計研發(fā)、生產(chǎn)制造、銷售服務(wù)全產(chǎn)業(yè)鏈,保持自主運營;同時,百度將人工智能、Apollo自動駕駛、小度車載、百度地圖等核心技術(shù)全面賦能汽車公司。百度表示,雖然注冊資金暫時不便透露,但吉利控股集團是目前除百度外的唯一資方。

從傳聞中的華為、蘋果,到官宣的阿里、百度,科技巨頭造車似乎成為了一個新的行業(yè)趨勢。

這是偶然現(xiàn)象還是大勢所趨?科技巨頭需要造車嗎?

2. 為什么科技公司開始造車了? 科技公司對于下場造車一直非常謹(jǐn)慎。

其中,華為是堅決的反對派,多次強調(diào)“不造車”。在上述心聲社區(qū)的文章里,任正非嚴(yán)辭強調(diào),“以后誰再建言造車,干擾公司,可調(diào)離崗位,另外尋找崗位。”

華為不造車的原因可能有很多,但燒錢絕對算一個。李斌曾經(jīng)表示,沒200億不要造車;而何小鵬則感嘆,“以前看別人做車覺得100億太夸張,現(xiàn)在自己跳進(jìn)來才知道200億都不夠花。”

跨界造車失敗的案例也歷歷在目,從最早的樂視,到后來的戴森。

所以,過去科技公司并沒有直接下場造車,而是通過投資的形式入股造車新勢力,或者以輕資產(chǎn)的形式,圍繞智能化技術(shù),從車聯(lián)網(wǎng)、自動駕駛等系統(tǒng)切入,比如百度的Apollo平臺,阿里與上汽合資成立的斑馬網(wǎng)絡(luò)。

而2021年,為什么以百度為代表的科技公司下場造車了?

第一個原因是,過去幾年BAT在車聯(lián)網(wǎng)、自動駕駛領(lǐng)域的布局,似乎并沒有宣傳中那么進(jìn)展順利。

先看阿里。根據(jù)晚點LatePost報道,一位車聯(lián)網(wǎng)后裝供應(yīng)商表示,斑馬在車聯(lián)網(wǎng)后裝市場的份額幾乎為 0,“前兩年有合作的廠家,現(xiàn)在幾乎一個廠家都沒有合作了。”[1]

在前裝市場,IHS Markit 發(fā)布的《中國智能網(wǎng)聯(lián)市場報告》顯示,在去年1-7月的新車銷量市場占比中,百度實際搭載新車銷量占比高達(dá)49%,騰訊占比35%,而阿里僅占比16%。斑馬當(dāng)初設(shè)定了600萬輛目標(biāo),僅僅完成了不到20%。而在去年,阿里又將這一步目標(biāo)提升到1000萬。

車聯(lián)網(wǎng)業(yè)務(wù)出師不利,阿里或許需要找到一張新的“車票”,直接造車無疑是一個可以嘗試的選擇。

而在百度這邊,雖然在智能交通、車聯(lián)網(wǎng)、自動駕駛領(lǐng)域均有布局,但一直只燒錢不賺錢,如何實現(xiàn)“技術(shù)變現(xiàn)”將是百度所面臨的難題。

截至目前,Apollo智能車聯(lián)合作的車企包括奔馳、寶馬、福特、通用、凱迪拉克、雷克薩斯、吉利、長城、奇瑞、現(xiàn)代、起亞等,共計超過70家,合作的上市車型則超過600多款。

但是,百度始終猶抱琵琶半遮面,從未公布其上車的具體數(shù)量。相比之下,華為卻給出了明確的數(shù)字,預(yù)計在今年將有500萬臺車會預(yù)裝HiCar。

一位接近多家新造車勢力的投資人告訴「甲子光年」,華為可以給到車企一整套智能汽車解決方案,但百度更多地只是提供自動駕駛里面的某一個模塊,或者某一些訓(xùn)練算法的平臺。

百度副總裁李震宇曾在Apollo三周年的內(nèi)部信中表示,百度已經(jīng)在自動駕駛領(lǐng)域做了7年,還沒有賺錢。因此,Apollo的商業(yè)化速度,可能已經(jīng)無法跟上百度發(fā)展的速度。

科技公司造車的第二個原因是,僅做車聯(lián)網(wǎng)或自動駕駛可能并不滿足科技巨頭一貫做“入口”、“平臺”的定位。

正如手機占據(jù)了移動互聯(lián)網(wǎng)流量的入口,汽車也將占據(jù)智能汽車時代的流量入口,而這一入口,必定掌握在整車廠手中。

比如,經(jīng)緯中國在2017年發(fā)現(xiàn)自動駕駛大概率要和整車結(jié)合在一起,因為自動駕駛需要足夠多的數(shù)據(jù),而只有整車商才有這么多的數(shù)據(jù)源。這也是經(jīng)緯中國此后開始布局整車廠,并投資了小鵬和理想的原因。

就像蘋果公司依靠iPhone生態(tài)軟硬件通吃一樣,如果科技公司想要在下一輪汽車革命中占據(jù)主導(dǎo)地位,造車或許是為數(shù)不多的選擇。

華為雖然現(xiàn)在不造車,但將智能汽車BU歸到消費者BG,其戰(zhàn)略位置已經(jīng)很明確,未來就是要像做手機一樣做智能汽車。

科技公司造車的第三個原因,邏輯則要簡單很多:特斯拉、新造車們的股價漲幅實在太多了!

特斯拉股價在2020年增長了773%,理想和小鵬汽車的股價分別增長了86%和85%,蔚來汽車更是一年暴漲1569%。

特斯拉的市值在去年12月份直接超過了大眾、豐田、日產(chǎn)、現(xiàn)代、通用汽車、福特汽車、本田汽車、菲亞特克萊斯勒以及標(biāo)致9大汽車制造商的市值之和,馬斯克則直接成為了世界首富。

國內(nèi)新造車勢力中,蔚來的市值已經(jīng)超過百度,傷害性不大,侮辱性極強。如果說這對于百度來說毫無沖擊,肯定很多人不信。

百度需要一個新的增長故事,錯過了短視頻,錯過了直播帶貨,百度不能再錯過智能汽車。

相比之下,阿里對于市值的敏感度可能會小很多,這從造車的態(tài)度上也能略窺一二。百度與吉利的合作,百度作為大股東,占據(jù)主導(dǎo)權(quán),而阿里與上汽成立的智己汽車,阿里只是小股東,更多地還是由上汽來主導(dǎo)。

如果說百度是躬身入局,阿里更像是搭了順風(fēng)車。

對于科技公司來說,在最好的十年已經(jīng)結(jié)束、最差的十年已經(jīng)開啟的移動互聯(lián)網(wǎng)下半場,下沉市場、存量市場的競爭,也很難再有新故事。

在新造車勢力已經(jīng)初步驗證了商業(yè)模式的前提下,造車,可能是看起來最靠譜的一個故事。

3. 為什么聯(lián)手傳統(tǒng)車企?

科技公司聯(lián)手傳統(tǒng)車企,也是這一輪的造車看點。

上述投資人告訴「甲子光年」,現(xiàn)在有個概念叫“軟件定義汽車”,科技公司具有強大的軟件技術(shù),比如AI、大數(shù)據(jù)、操作系統(tǒng),但是缺乏造車經(jīng)驗;傳統(tǒng)車企又只會造車,缺乏軟件技術(shù)和人才,兩者的結(jié)合是順理成章的事情。

對于科技公司來說,邏輯相對簡單:加速度。

一方面,科技公司需要傳統(tǒng)車企成熟的生產(chǎn)工藝和供應(yīng)鏈,來縮短開發(fā)周期。

一位做毫米波雷達(dá)的從業(yè)者告訴「甲子光年」,科技公司做整車,要搞定一長串復(fù)雜的供應(yīng)鏈,是一個費時又費力的過程。但如果引入傳統(tǒng)車企,即使做不到供應(yīng)鏈的復(fù)用,也能大大降低時間成本。

值得一提的是,智己汽車已經(jīng)在2021年1月13日CES期間亮相兩款量產(chǎn)定型車,首款純電轎車將于今年4月上海車展開啟預(yù)售,預(yù)計今年第四季度交付。該車型定位高端純電轎車,很可能與目前市場上的小鵬P7、比亞迪漢、特斯拉Model 3形成競爭。

同時,科技公司也可以依靠傳統(tǒng)車企的工廠,保持自己輕資產(chǎn)運營的模式。

從輕資產(chǎn)運營到重資產(chǎn)運營,如果科技公司全都自己來做,可能又要重復(fù)走一遍新造車遇到的坑。而引入傳統(tǒng)車企作為合作伙伴,就是為了分?jǐn)傦L(fēng)險。

在造車新勢力已經(jīng)領(lǐng)先幾年的情況下,科技公司要想迎頭趕上,與傳統(tǒng)車企合作成為順利成章的事情。

而從傳統(tǒng)車企的視角來說,向電動汽車轉(zhuǎn)型,更是一個迫在眉睫的事情。

從特斯拉到中國的新造車勢力,“顛覆燃油車”的口號讓傳統(tǒng)車企人心惶惶。

過去幾年,新造車勢力還總是被瞧不上的那一方。

比如,在2018年央視舉辦的一個汽車論壇上,吉利汽車董事長李書福公開抨擊“造車新勢力”:“用互聯(lián)網(wǎng)、電動汽車到處忽悠,我覺得很危險,老百姓那點錢賺得不容易。”

李書福的言論在當(dāng)時的汽車行業(yè)很有代表性,贏得了一些業(yè)內(nèi)人士的支持,比如時任上汽集團副總裁的王曉秋也認(rèn)為,“新勢力造車不靠譜,造好車,一定需要時間沉淀、經(jīng)驗積累。”[2]

但隨著新造車勢力的成功,爭議聲音逐漸沒有了,取而代之的是傳統(tǒng)車企認(rèn)真思考如何不被顛覆掉。上述做毫米波雷達(dá)的從業(yè)者告訴「甲子光年」,傳統(tǒng)車企,不轉(zhuǎn)型就是等死。

傳統(tǒng)車企的轉(zhuǎn)型,帶有一點壯士斷腕的味道。比如,沃爾沃從2030年開始將只交付電動車,本田則將于2022年停止在歐洲銷售汽油和柴油車型。在國內(nèi),長安、海馬、北汽、日產(chǎn)等傳統(tǒng)汽車廠商也先后表示將在2025年停止燃油車的售賣。

留給傳統(tǒng)車企的時間,已經(jīng)不多了。

傳統(tǒng)車企需要科技公司先進(jìn)的軟件技術(shù)和互聯(lián)網(wǎng)基因。

傳統(tǒng)車企做轉(zhuǎn)型,紙上談兵容易,真操實干很難。

2020年上半年,傳統(tǒng)巨頭德國大眾汽車集團調(diào)集了將近1萬名研發(fā)人員,組成特別團隊,在沃爾夫斯堡大眾總部的第74號大廳夜以繼日地“封閉開發(fā)”。因為他們自己打造的智能汽車軟件操作系統(tǒng)vw.OS,出現(xiàn)了無數(shù)的bug。

這也最終導(dǎo)致了大眾ID.3的延期交付和ID.4的延期上市。

大眾尚且如此,何況其他傳統(tǒng)車企。因此,在“軟件定義汽車”的大趨勢下,尋找科技公司作為合作伙伴,就成了一個不二選擇。

不過,兩個不同基因的公司合作,能否帶來1+1>2的化學(xué)反應(yīng),將非常考驗雙方的執(zhí)行力。此前阿里與上汽合資成立的斑馬網(wǎng)絡(luò),兩大巨頭間的博弈一直讓公司內(nèi)部處于動蕩,最終公司出現(xiàn)產(chǎn)品更新斷檔、大量高管流失等情況,就是一個前車之鑒。

何小鵬也在朋友圈表達(dá)了主導(dǎo)權(quán)之爭的評價:

何小鵬發(fā)言原文,圖片來源:汽車之家

除了科技公司聯(lián)手傳統(tǒng)車企,這一輪造車還有一個看點,就是集中在了2020年底和2021年初。

為什么是這個時間點?

4. 為什么是2021?

新能源汽車曾承載了中國汽車“彎道超車”的歷史重任,這也是蔚來、小鵬、理想當(dāng)年遇到的機遇。

如果說作為新造車元年的2014年是從零到一的起點,那么2021年將是從一到十的轉(zhuǎn)折點。這既包括宏觀的市場外因,也包括企業(yè)自身發(fā)展的內(nèi)因。

首先是國家戰(zhàn)略,這將從2021年開始表現(xiàn)更甚。

在去年的9月22日,中國提出了碳中和目標(biāo):在2030年前達(dá)到峰值,努力爭取2060年前實現(xiàn)碳中和。毫無疑問,新能源汽車將是實現(xiàn)碳中和的重要途徑之一。

緊接著,10月20日,國務(wù)院辦公廳發(fā)布《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》,制定了新能源汽車的發(fā)展目標(biāo),其中一個短期目標(biāo)就是2025年新能源汽車新車銷售量達(dá)到汽車新車銷售總量的20%左右。而根據(jù)中國汽車工業(yè)協(xié)會1月13日發(fā)布的數(shù)據(jù),2020年這一數(shù)據(jù)僅為5.4%。也就是說,未來5年新能源汽車的銷量占比還存在370%的增長空間。

在增速上,中汽協(xié)副總工程師徐海東預(yù)測,2021年的新能源汽車銷量將增長至180萬輛,增幅將達(dá)40%,而去年這一數(shù)據(jù)為10.9%。

對于政策的支持,二級市場有更直接的反饋。2020年12月21日,動力電池一哥寧德時代市值達(dá)到7570億元,成為創(chuàng)業(yè)板市值最高的企業(yè),并且超越中國石油。

這將會成為一個里程碑事件。

今年將成為新能源汽車轉(zhuǎn)折點的第二個原因,就是市場的成熟。

去年此時,2019年的中國的汽車銷量數(shù)據(jù)出爐,新能源汽車迎來史上首次下滑,跌去4%。整個汽車市場都籠罩著一層低迷的不安氣氛,蔚來李斌更是評為“2019年最慘的人”,與何小鵬、李想一起掙扎在“穿越生死線”的路上。

到了2020年,這一場持續(xù)了5年左右的新造車運動迎來了冰火兩重天式的大洗牌。

一方面,2020年被稱為“新造車企業(yè)的倒閉之年”。根據(jù)中國汽車流通協(xié)會數(shù)據(jù),目前只剩下8家新造車企業(yè)還有新車生產(chǎn)銷售,分別是蔚來、理想、威馬、小鵬、合眾、新特、國機智駿、領(lǐng)途。在鼎盛時期,新造車企業(yè)的數(shù)量有近50家。

另一方面,幸存下來的造車新勢力完成逆襲,取得爆發(fā)增長。除了蔚來、理想、小鵬“造車三劍客”之外,威馬汽車也于去年9月30日正式開啟上市輔導(dǎo),將在今年登陸科創(chuàng)板。

不論是笑到最后,還是黯然退場,這些新造車玩家對于市場教育起到了關(guān)鍵作用。消費者對于新能源汽車的態(tài)度,也會逐漸趨于理性,既不會盲目崇拜,也不會肆意踩低。

今年成為新能源汽車轉(zhuǎn)折點的第三個原因,就是技術(shù)的成熟。

首先是電動化技術(shù)的成熟。汽車電動化降低了進(jìn)入門檻,在整車環(huán)節(jié)產(chǎn)生了新機會。

這是因為電動車不再需要發(fā)動機、變速箱等機械傳動類零部件,取而代之的是電池、電機、電控系統(tǒng),可以說就是裝著輪子的電池加底盤。這繞過了傳統(tǒng)車企巨頭的技術(shù)壁壘,并且電池、電機、電控的核心技術(shù)是相通的,降低了供應(yīng)鏈管理的難度,在不久的將來生產(chǎn)電動車可能就像智能手機一樣模塊化。[3]

以消費者最常遇到的里程焦慮來說,蔚來最新發(fā)布的首款純電轎車ET7,最高續(xù)航可超1000公里;智己汽車在CES期間發(fā)布的首款量產(chǎn)車,官方宣傳最大續(xù)航也達(dá)到了1000公里。

2021年或?qū)⒊蔀樾履茉雌?000公里續(xù)航元年。

其次是智能化技術(shù)的成熟。

傳統(tǒng)燃油車的車載電池很小,并且各個ECU(電子控制單元)都是獨立的,很難支持整車級別的OTA(Over-the-Air Technology,空中下載技術(shù))升級,這種升級就類似iPhone升級操作系統(tǒng)一樣。

但電動車全是電池,完全不存在這個問題,而且在整車電子電氣架構(gòu)上有革命性改變,所以從特斯拉到小鵬、理想,就像iPhone手機一樣,自交付第一輛車后就開始不斷地升級自己的“操作系統(tǒng)”,這也是未來自動駕駛的基石。

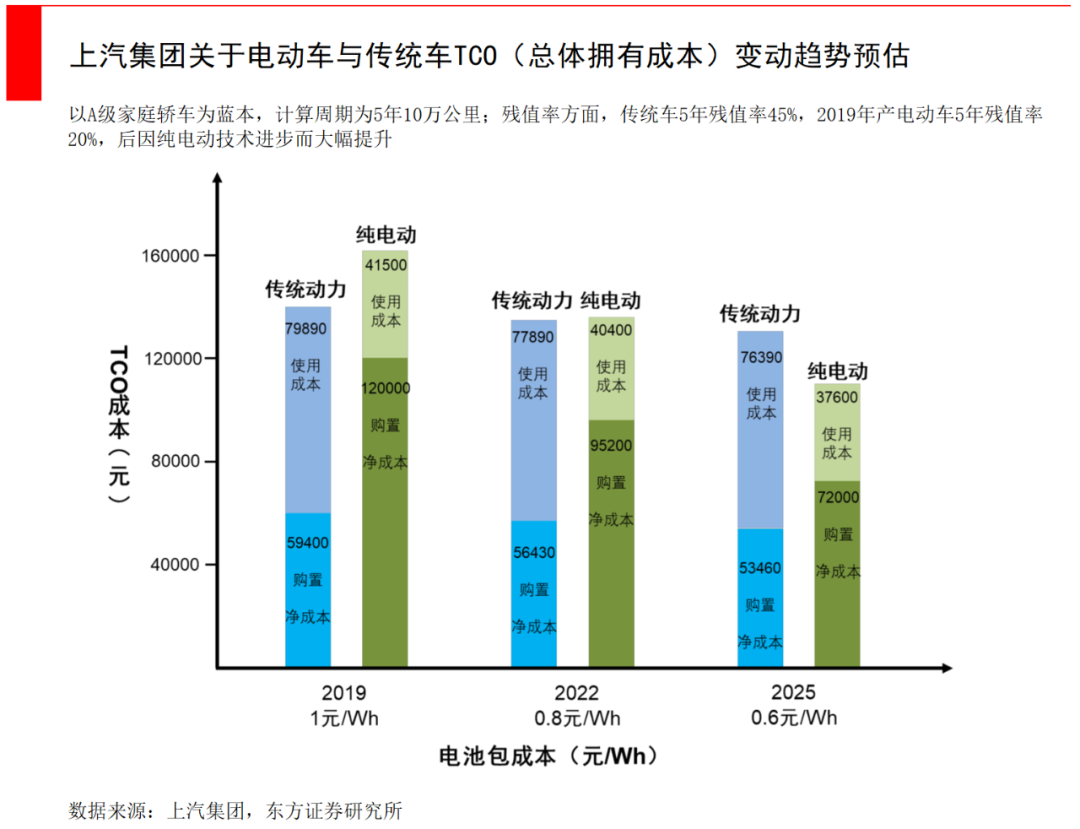

電動化和智能化技術(shù)的成熟,將很快迎來市場爆發(fā)的臨界點,其表現(xiàn)為電池成本的下降,以及電動汽車出貨量的上升。經(jīng)緯中國預(yù)測,這一臨界點預(yù)計會在2022-2023年到來,屆時將實現(xiàn)電動車與燃油車的全生命周期平價,全生命周期包括購買和后續(xù)的維護(hù)成本,而電動車的維護(hù)成本是很低的。[4]

電動車與傳統(tǒng)車總體擁有成本變動趨勢預(yù)估,圖片來自經(jīng)緯中國

因此,在2021年布局,加上量產(chǎn)周期,正好卡在新能源汽車爆發(fā)的前夜。

不論是從官方政策的口徑,還是分析機構(gòu)的預(yù)計,2025年將成為智能汽車行業(yè)的重要轉(zhuǎn)折點。

對于科技公司來說,現(xiàn)在上車,還來得及嗎?

5. 決戰(zhàn)2025自動駕駛

經(jīng)緯中國公開分享過對于自動駕駛終極價值的思考。

以特斯拉為例,當(dāng)特斯拉市值達(dá)到豐田汽車的兩倍之時,意味著資本市場認(rèn)可了電動車先智能化,再共享化的遠(yuǎn)期愿景。

未來,智能電動車龍頭并不僅僅是電動車制造商,還將成為自動駕駛車隊的運營商,就類似于Apple不僅賣手機,還運營著操作系統(tǒng)和應(yīng)用商店。例如在去年Q1,特斯拉CFO向投資者解釋了特斯拉軟件收入的構(gòu)成,三塊業(yè)務(wù)分別是:車聯(lián)網(wǎng)功能、在線系統(tǒng)升級(OTA)和全自動駕駛(FSD)。

這將是未來10年最大的機會——智能電動車與出行相結(jié)合,所誕生的巨大新市場。

如果現(xiàn)在到2025年算作一個窗口期,從現(xiàn)有的信息來看,科技公司造車的進(jìn)度和邏輯各有不同。

第一類就是已經(jīng)具有先發(fā)優(yōu)勢的特斯拉、蔚來、小鵬、理想、威馬等新造車公司。

電動車的狂熱氣氛給投行分析師造成了很大困難,他們不斷找各種理由上調(diào)目標(biāo)價,最終實在沒有理由了,只好寫“特斯拉股價越來越高,上漲本身讓它還會繼續(xù)上漲”。

之所以把這一類車企玩家算進(jìn)來,因為資本市場已經(jīng)把他們作為做汽車業(yè)務(wù)的科技公司來估值,即“車企的營收+科技公司的利潤率”。

經(jīng)緯中國做了具體的數(shù)據(jù)分析:以特斯拉為例,如果按照“最高配置”,假設(shè)特斯拉能像全球最大的車企一樣實現(xiàn)那么多營收,同時又有堪比最頂級科技公司的利潤率和資本效率,能得到的“最高估值”是2105美元/股。2020年11月10日,特斯拉的股價是2106美元/股,完美契合。

李想就在去年年初汽車之家的一場直播中表示,理想賣車的目的是為了在2025年拿到自動駕駛企業(yè)的入場門票。

第二類是已經(jīng)上車的阿里、百度,以及大概率入局的蘋果。

阿里雖然只是一個參與者的角色,卻是動作最快的一個。如果進(jìn)展順利,大家在今年年底就能買到阿里系的智己汽車了。

如果按照造車的周期來看,這項合作至少要追溯到兩年以前。

傳統(tǒng)燃油車,從立項到實車下線大概需要最少3年最長10年時間,這其中大多數(shù)時間都花在各種調(diào)試過程中。而純電動車相比燃油車因為沒有了變速箱、發(fā)動機和機械部件,正常一輛新車的研發(fā)周期在2年左右。

而百度的處境則要尷尬一點。今年年初才入局,第一臺量產(chǎn)車型估計要到2023年才能面世。再加上產(chǎn)能爬坡和交付,百度很可能趕在2025年之前“踩點”入局。

蘋果也是如此。但由于強大的品牌效應(yīng),人們對于蘋果的信心更高。

汽車不是手機。手機每出一款新品,銷售期在一年左右,第二年就出新款。但一款車的研發(fā)、營銷等投入巨大,如果不能在賣過了1萬輛之后,繼續(xù)維持這個車型的銷量,最終就有可能虧本。

經(jīng)緯中國預(yù)測,未來如果一家新車企不能維持一年3-5萬輛的銷量,就會被淘汰。

第三類就是對于造車尚不明朗的華為,以及何小鵬口中的可能下場的科技企業(yè)。

華為三年不造車的文件,給人們留下了想象空間。目前來看,華為的定位就是做中國的“博世”,這實際上處在一個“進(jìn)可攻退可守”的階段。

在燃油車時代,Tier1比整車廠更賺錢,因為變速箱、發(fā)動機等核心技術(shù)都掌握在國外的Tier1手中;而在電動汽車時代,核心技術(shù)變?yōu)殡姵亍㈦姍C、電控,中國企業(yè)與國外處在同一起跑線,主機廠的地位大大提升。

如果3年后華為造車,憑借其品牌優(yōu)勢和領(lǐng)先技術(shù),屬于順勢而為與眾望所歸;如果華為不造車,堅持Tier1的定位,憑借其較高的底層技術(shù)壁壘,在國內(nèi)基本上也無出其右者。

根據(jù)IDC統(tǒng)計,到2025年,中國的新能源汽車銷量將達(dá)到約542萬輛。如果按平均售價20萬計算,僅在中國就是一個萬億市場。

接下來,何小鵬口中將在今年可能成為造車新勢力的“數(shù)家科技企業(yè)”,又會是誰呢?

原文標(biāo)題:為什么科技巨頭開始造車了?| 甲子光年

文章出處:【微信公眾號:甲子光年】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

責(zé)任編輯:haq

-

電動汽車

+關(guān)注

關(guān)注

156文章

11950瀏覽量

230571 -

華為

+關(guān)注

關(guān)注

216文章

34325瀏覽量

251215 -

蘋果

+關(guān)注

關(guān)注

61文章

24351瀏覽量

196898

原文標(biāo)題:為什么科技巨頭開始造車了?| 甲子光年

文章出處:【微信號:jazzyear,微信公眾號:甲子光年】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

造車新勢力現(xiàn)金和虧損對比:哪吒/零跑身處危局,威馬/高合重啟成功?

蘋果十年造車終成空,轉(zhuǎn)向all in AI

全國產(chǎn)自主可控車規(guī)MCU發(fā)布!使用RISC-V內(nèi)核,進(jìn)入動力安全域應(yīng)用

蘋果造車夢碎:自動駕駛測試許可撤銷,項目走向終結(jié)

小米汽車取得獨立造車資質(zhì),新車型蓄勢待發(fā)

小米獲得獨立造車資質(zhì),開啟自主造車新篇章

蘋果造車之路的曲折與華為的魄力

中國中車智造助力粵港澳大灣區(qū)軌道交通一體化建設(shè)

榮耀ceo再回應(yīng)是否造車 車市不缺一個榮耀

小米之后,做手機的魅族也造車了 搭載FlymeAuto智能車機系統(tǒng)

蘋果公司宣布取消造車計劃,車企創(chuàng)始人紛紛表示是明智之舉

蘋果或取消造車 馬斯克用兩個表情回應(yīng)蘋果取消造車

突發(fā):蘋果放棄造車,轉(zhuǎn)向人工智能

雷軍稱造車時便登門拜訪各家車企 向所有中國新能源汽車先行者致敬

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論