") LG Chem躍居全球鋰離子電池市場企業(yè)首位

LG Chem躍居全球鋰離子電池市場企業(yè)首位

2019年全球鋰離子電池市場格局繼續(xù)發(fā)生變化,第一梯隊排名再次改變,LG Chem憑借動力電池市場的良好表現(xiàn)成功躍居至首位。2019年我國離子電池市場格局發(fā)生了明顯改變。寧德時代繼續(xù)高居首位,拉大了與比亞迪之間的差距,成為我國獨一檔的企業(yè)。

LG Chem躍居全球企業(yè)首位

全球鋰離子電池市場基本形成三大梯隊,松下、LG Chem和SDI組成第一梯隊,寧德時代、TDK、比亞迪、村田(原索尼)組成第二梯隊,其他眾多企業(yè)形成第三梯隊。

2019年全球鋰離子電池市場格局繼續(xù)發(fā)生變化,第一梯隊排名再次改變,LG Chem憑借動力電池市場的良好表現(xiàn)成功躍居至首位。寧德時代超越TDK的同時,積極向第一梯隊靠攏。比亞迪和村田表現(xiàn)欠佳。

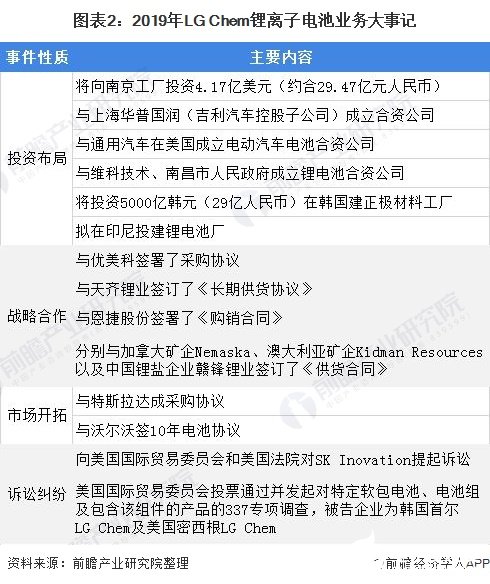

LG Chem是LG集團最重要的支柱產(chǎn)業(yè)之一,主要有基礎材料、鋰離子電池、信息電子材料、材料、生命科學五大業(yè)務板塊。1999年正式進入鋰離子電池領域,采用鋁塑復合膜軟包材料、疊片式軟包設計,是全球公認的軟包電池龍頭企業(yè),一度成為全球第一大鋰離子電池生產(chǎn)企業(yè)。其鋰離子電池業(yè)務原先以小型電池為主,近兩年動力電池和儲能電池尤其是動力電池發(fā)展十分迅猛,客戶包括雷諾、通用、現(xiàn)代、福特、起亞、沃爾沃、上汽、特斯拉等眾多全球知名汽車生產(chǎn)企業(yè)。

目前LGChem在全球范圍內(nèi)共有四個動力電池生產(chǎn)基地,分別位于韓國梧倉、美國霍蘭德、中國南京、波蘭弗羅茨瓦夫,2019年動力電池產(chǎn)能約為40GWh。截止至2019年12月31日,LGChem總資產(chǎn)達到了34.0萬億韓元,同比增長17.6%。

2019年LGChem鋰離子電池業(yè)務實現(xiàn)銷售收入83500億韓元,同比增長28.1%,占LG Chem整體銷售收入的比重達到了29.2%,較2018年提高了6.2個百分點,占比持續(xù)提升;鋰離子電池業(yè)務在2019年出現(xiàn)運營虧損,虧損額高達4540億韓元,虧損率5.4%,連續(xù)盈利勢頭被遏制。

其中,LGChem中國南京動力電池工廠2019年實現(xiàn)營收1.2萬億韓元,同比增長81.0%;其波蘭弗羅茨瓦夫動力電池工廠2019年實現(xiàn)營收2.3萬億韓元,同比增長超過380%。LG Chem繼續(xù)加大鋰離子電池領域的研發(fā)投入,2019年鋰離子電池領域研發(fā)投入達到了3880億韓元,同比增長21.3%,占鋰離子電池業(yè)務銷售收入的比重為4.6%,占LG Chem全部研發(fā)投入的比重達到了34.3%,較2018年提高了4.3個百分點。

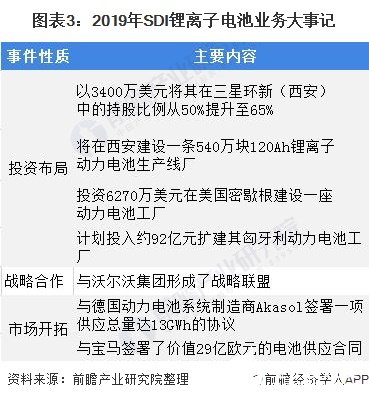

SDI是三星集團旗下子公司,主營業(yè)務包括能源解決方案和電子材料,其中,能源解決方案業(yè)務由汽車動力電池、小型鋰離子電池和ESS電池構成。SDI于1998年涉足鋰離子電池領域,正式推出鋰離子電池產(chǎn)品;2004年推出了鋰離子聚合物電池;2008年,三星SDI和博世合資成立了動力電池公司SB Limotive(后收購博世股份并入SDI),進軍汽車動力電池領域。

得益于三星集團在IT終端產(chǎn)品上的優(yōu)勢,SDI的小型鋰離子電池產(chǎn)量位居全球首位,其動力電池以方形電池為主,現(xiàn)有37/60/94Ah等多種產(chǎn)品,形成了從電池單元、模塊到電池組完整的電動汽車動力電池業(yè)務體系。

SDI已在韓國、中國、美國、匈牙利和奧地利等地布局了汽車動力電池工廠,2019年儲能與動力總產(chǎn)能約20GWh。截止至2019年12月31日,SDI總資產(chǎn)為19.9萬億韓元,同比僅增長2.6%。

2019年SDI動力電池裝機量約為3.7GWh,同比僅增長20%左右,加上其儲能系統(tǒng)因多次起火事故收入銳減,導致SDI鋰離子電池業(yè)務增長明顯放緩,全年實現(xiàn)銷售收入77116億韓元,同比僅增長11.0%,增速較2018年下降了50個百分點:占SDI銷售收入的比重達到了76.4%,較2018年同期提高了0.6個百分點:

實現(xiàn)營業(yè)利潤1254億韓元,同比大幅下降68.4%。其中,大電池(儲能加上動力)實現(xiàn)收入33493億韓元,同比增長16%,但經(jīng)營虧損額擴大至3613億韓元,同比擴大193%。

中國市場格局發(fā)生明顯變化

2019年我國新能源汽車產(chǎn)量下滑導致動力電池行業(yè)洗牌加速,部分企業(yè)乘勢快速發(fā)展,我國鋰離子電池市場格局發(fā)生了明顯改變。寧德時代繼續(xù)高居首位,鋰離子業(yè)務收入接近400億元,超過了比亞迪一倍以上,拉大了與比亞迪之間的差距,成為我國獨一檔的企業(yè)。

比亞迪在2019年表現(xiàn)欠佳,鋰離子電池業(yè)務收入出現(xiàn)明顯下滑,也是排名前10位企業(yè)中唯二出現(xiàn)下滑的企業(yè)。天津力神、珠海冠宇(原珠海光宇)、億緯鋰能、國軒高科組成第二集團。天津力神和珠海冠宇2019年鋰離子電池業(yè)務收入均超過了50億元,增速各不一致,但與前面的比亞迪差距較大。

億緯鋰能率先從第三集團中進入第二集團,2019年鋰離子電池業(yè)務收入達到了43.5億元,增速超過40%。

國軒高科在2019年第四季度表現(xiàn)不佳使得全年營收下降了4.5%,排名下滑一位。鵬輝能源、孚能科技、星恒電源、中航鋰電等企業(yè)形成第三集團,營業(yè)收入均在30億元以下。

中航鋰電2019年從成飛集成中剝離出來,動力電池裝機量同比增長100%以上,營收猛增至17.7億元,增幅高達276.6%。而去年排名還靠前的深圳比克、沃特瑪、北京國能則出現(xiàn)了經(jīng)營困難,深圳比克、北京國能受下游新能源汽車車企拖欠貨款影響導致現(xiàn)金流斷裂,企業(yè)經(jīng)營出現(xiàn)重大困難。

深圳比克2019年營業(yè)收入13.8億元,較2018年下降了55%,北京國能更是陷入了停產(chǎn)狀態(tài)。沃特瑪還在重組階段,幾乎沒有業(yè)務收入。

2019年我國鋰離子電池行業(yè)主要PACK企業(yè)繼續(xù)保持良好發(fā)展勢頭。欣旺達穩(wěn)居首位,2019年營業(yè)收入突破250億元,同比增長24.1%,一據(jù)3拉開了與德賽電池之間的差距。德賽電池2019年營業(yè)收入略增至184.4億元,增速僅為6.9%,較2018年的38.1%大幅下降。

盡管普萊德與東方精工之間紛爭不斷,但普萊德在2019年仍然保持了高速發(fā)展態(tài)勢,2019年收入超過80億元,同比增長接近90%。飛毛腿2019年保持了平穩(wěn)增長勢頭,實現(xiàn)營業(yè)收入74.0億元,同比增長6.3%。

責任編輯:gt

-

鋰離子電池

+關注

關注

85文章

3215瀏覽量

77547 -

動力電池

+關注

關注

113文章

4514瀏覽量

77465 -

LG

+關注

關注

2文章

2357瀏覽量

141924

發(fā)布評論請先 登錄

相關推薦

中國主導全球鋰離子電池關鍵部件市場,電動汽車需求驅動供應鏈擴張

通信電源系統(tǒng)的守護者:鋰離子電池

鐵鋰離子電池的優(yōu)缺點及應用

鋰離子電池化成及分容工藝概述

鋰離子電池的工作原理、特點及應用

典型鋰離子電池充電器電路圖分享

什么是鋰離子電池?鋰離子電池有記憶效應嗎?

鋰離子電池的充放電原理 鋰離子電池和三元鋰電池哪個好

什么是鋰離子電池失效?鋰離子電池失效如何有效分析檢測?

鋰離子電池的缺點和解決方案

短路對鋰離子電池的影響

改變我們生活的鋰離子電池 | 第一講:什么是鋰離子電池?專家談鋰離子電池的工作原理和特點

改變我們生活的鋰離子電池 | 第二講:鋰離子電池的優(yōu)點和充電時的注意事項

改變我們生活的鋰離子電池 | 第三講:獲得諾貝爾獎以及鋰離子電池的普及史

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論