全球存儲芯片行業呈寡頭壟斷格局,我國企業兆易創新位列前三

全球存儲芯片行業呈寡頭壟斷格局,我國企業兆易創新位列前三

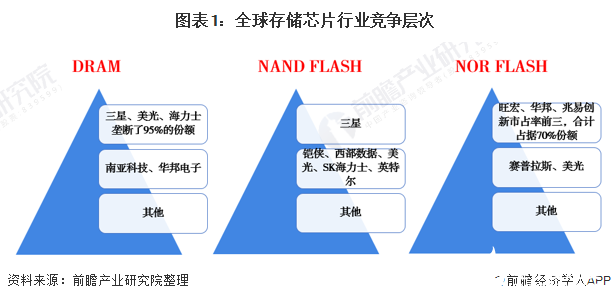

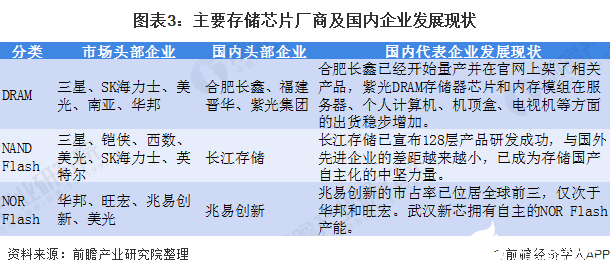

存儲芯片是一個高度壟斷的市場,全球市場基本被前三大公司占據,且近年來壟斷程度逐步加劇。受全球市場寡頭壟斷格局影響,中國企業的議價能力極低,我國芯片發展受限。但近年來國內廠商奮力追趕,已在部分領域實現突破,逐步縮小與國外原廠的差距,其中,兆易創新位列NOR Flash市場前三,聚辰股份在EEPROM芯片領域市占率全球第三,長江存儲128層3DNAND存儲芯片,直接跳過96層,加速趕超國外廠商先進技術。

值得注意的是,兆易創新集團旗下還包含長鑫存儲(CXMT),意味著兆易創新集團同時握有中國NOR Flash與DRAM的自主研發能力,扮演中國半導體發展的重要角色。

市場集中度高,由三星、SK海力士、美光主導

全球存儲芯片行業集中度高,呈寡頭壟斷格局,由三星、SK海力士、美光主導。在細分領域,全球DRAM市場仍由三大巨頭主導,全球NAND Flash半數市場份額由三星和鎧俠占據;在NOR Flash全球市場中,我國企業兆易創新位列前三。

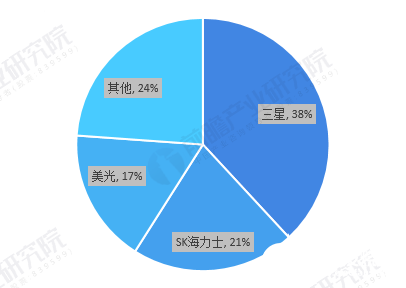

前瞻匯總TrendForce發布的2020年前三季度各大廠商存儲芯片營收數據得出,韓國三星、海力士和美國美光科技三大廠商共占全球存儲芯片市場份額的76%。其中,三星占據市場份額最大,達38%,得益于存儲業務的高速增長,三星超越了英特爾,成為全球第一大半導體廠商。位列二三名的海力士和美光分別占市場的21%和17%。

注:1)由于DRAM和NAND Flash占據了存儲芯片95%左右的市場份額,故以上企業市占率僅統計各廠商DRAM和NAND Flash營收。2)數據統計口徑為2020年前三季度。

國內廠商奮力追趕,兆易創新位列全球NOR Flash市場前三

受存儲芯片行業國外巨頭壟斷及專業性強等因素的影響,單一廠商難以掌握多門跨領域的材料工藝技術,導致中國存儲芯片行業布局較為分散,廠商多布局在單一細分領域。存儲芯片的主要市場由海外巨頭公司掌握,國內公司處于相對落后的位置,但已經在各個細分行業展開追趕,并已獲得顯著的進展。

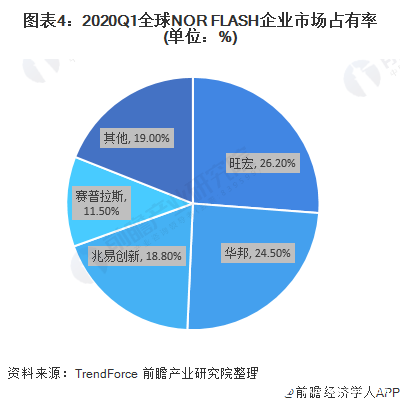

從NOR Flash制造商競爭格局來看,2018年之前兆易創新相比前四家的份額有明顯差異,但隨著美光和賽普拉斯宣布在低端NOR產品的推出,兆易創新獲得大量市場份額,并借機實現技術突破。2020年第一季度,旺宏、華邦、兆易創新市場占有率排名前三,市場份額分別為26.2%、24.5%、18.8%。

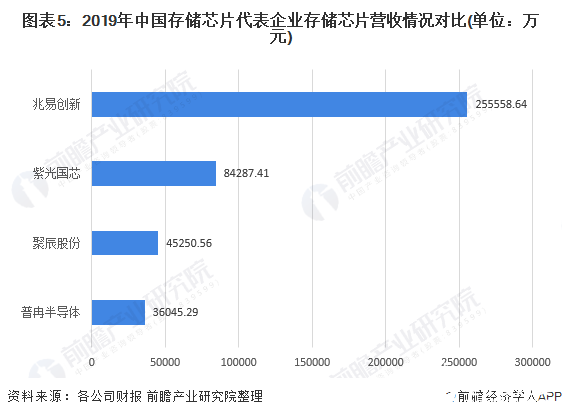

國內廠商營收規模較小,兆易創新營收領先

在全球千億級美元存儲芯片市場規模中,中國廠商整體營收規模較小。從中國存儲芯片行業主要上市公司來看,兆易創新存儲芯片營業收入領先其他企業,2019年為255558.64萬元;紫光國芯排名第二,2019年存儲芯片營業收入為84287.41萬元;聚辰股份2019年存儲芯片(EEPROM)營業收入為45250.56萬元;普冉半導體存儲芯片(EEPROM和NOR Flash)營業收入為36045.29萬元。

責任編輯:gt

-

芯片

+關注

關注

453文章

50396瀏覽量

421789 -

半導體

+關注

關注

334文章

27006瀏覽量

216273 -

存儲

+關注

關注

13文章

4262瀏覽量

85669

發布評論請先 登錄

相關推薦

兆易創新推出EtherCAT從站控制芯片

半導體收購熱持續,兆易創新與希荻微宣布模擬芯片并購計劃

兆易創新正式加入聯合國全球契約組織

兆易創新在珠海新設半導體子公司

存儲芯片有哪些類型

兆易創新80余款創新方案亮相2024慕尼黑上海電子展

三星電子面臨史上最大規模罷工,存儲芯片市場漲價潮持續

三星電子存儲芯片漲價,AI需求激增提振業績預期

兆易創新榮獲“2024汽車芯片優秀產品獎”

兆易創新今年Q1凈利超2023全年,NOR Flash出貨量已超212億顆

2023年存儲芯片公司業績爆冷,存貨周轉高達635天,DRAM反轉漲價

半導體芯片研究:中國存儲芯片行業概覽

工商網監

工商網監

評論