歐菲光披露了2020年度業績快報

歐菲光披露了2020年度業績快報

2月26日晚間,歐菲光披露了2020年度業績快報。不久前,該公司因業界輿論引起了資本市場的高度關注,眼下這份亮眼的“成績單”對投資者來說,無異于是一劑強心針。

集微網消息,2月26日晚間,歐菲光披露了2020年度業績快報。不久前,該公司因業界輿論引起了資本市場的高度關注,眼下這份亮眼的“成績單”對投資者來說,無異于是一劑強心針。

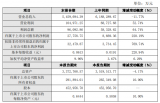

數據顯示,歐菲光在報告期內實現營業總收入484.04億元,同比下降6.87%;營業利潤11.03億元,較上年同期增長67.90%;利潤總額10.65億元,較上年同期增長62.06%;歸屬于上市公司股東的凈利潤8.81億元,較上年同期增長72.70%。

在疫情及中美貿易問題產生的雙重影響下,包括消費電子在內的多個產業都遭到沖擊,智能手機市場尤為嚴重,以至于有不少以此為主要業務的企業都出現業績下滑的連鎖反應。

之所以能夠實現逆勢增長,歐菲光也在公告中給出了答案。

推陳出新

對于報告期內整體營收出現的小幅下滑,歐菲光表示,主要是由于2019年底,公司安卓觸控業務獨立發展。

其實在近幾年,觸控行業市場競爭已進入白熱化,不少曾受益于此的企業,都開始思考如何調整和優化相關業務。歐菲光也指出:“公司在報告期內因部分大客戶訂單增加和平板電腦銷量增長及安卓觸控業務獨立發展,觸控業務結構持續優化,盈利能力顯著改善。”

與此同時,歐菲光耕耘已久的光學影像及光學鏡頭業務也終于開花結果。

據其披露,在報告期內,由于公司積極把握行業發展機會,加大高端產品研發和量產出貨,光學影像業務保持快速增長,光學鏡頭產能和出貨持續提升。

歐菲光指出,公司在本報告期內的營業利潤、利潤總額、歸屬上市公司股東的凈利潤和基本每股收益增長幅度較大,主要原因是公司光學影像業務保持快速增長,光學鏡頭出貨量增加,帶動公司整體利潤實現增長。不僅如此,該公司過去曾遭到質疑的存貨及債務問題也在今年得到改善。

報告期末,歐菲光資產負債率約為68.32%,較年初減少4.61個百分點,債務結構改善,償債能力進一步提升。另外,其報告期末存貨余額為49.85億,同比下降31.43%;存貨周轉天數為51天,存貨運營效率進一步提高。

從表面數據來看,歐菲光交出這份鮮亮的成績單或許有人會覺得突然,實際上回顧其此前的一系列動作就能發現,該公司對新業績增長點的布局早已開始。

全面部署

正如前文中提到,光學鏡頭業務已然成為能夠支撐歐菲光業績持續高速增長的一大主力。

集微網了解到,目前歐菲光已陸續進入國內主流手機廠商鏡頭供應鏈,該公司鏡頭產品在2020年前三季度出貨量達到1.32億顆,同比增長29%。近期,可用于高端項目的7P 108M光學鏡頭也順利完成小批量驗證。

提及該公司對于這項業務的規劃,不可不提的是歐菲光在2018年斥資2800萬美元收購富士天津一事。本次收購標的除了富士天津工廠外,還包括富士膠片手機、車載鏡頭及攝像頭等相關領域的多項專利權、專利許可以及專利申請權,同時擴展和加固了該公司在手機、車載鏡頭市場的各項實力,算得上歐菲光在光學鏡頭業務發展過程中具有代表性的一步。

至此之后,歐菲光在布局上更是大刀闊斧。

2020年6月4日,歐菲光公告稱,公司擬以非公開發行股票的方式募集不超過67.58億元的資金,用于投建高像素光學鏡頭建設項目、3D光學深度傳感器建設項目以及高像素微型攝像頭模組建設項目。

其中高像素光學鏡頭建設項目總投資23.64億元,預計達產后將形成年產98,000萬顆手機鏡頭的產業規模。3D光學深度傳感器建設項目總投資14.50億元,預計達產后將形成年產5,800萬顆3D光學深度傳感器的產業規模。高像素微型攝像頭模組建設項目總投資達15.87億元,預計達產后將形成年產8,000萬顆高像素微型攝像頭模組的產業規模。

上述三大項目的建設,在利于歐菲光完善產業鏈垂直整合的同時,也能夠進一步擴大歐菲光的市場份額,提升其市場占有率。

此外,歐菲光還計劃投入4.07億元用于研發中心建設項目,圍繞芯片級光學加工及制造、壓電觸控反饋技術開發、UWB SIP模組研發、傳感Sensor開發等行業前沿方向開展研發創新工作,全面提升公司的整體研發實力,進一步增強公司的核心競爭力。

目下光學技術上的創新已經成為消費電子、汽車、安防等多類終端產品的差異化競爭點,使得整個產業呈現極高的景氣度。而歐菲光在戰略及業務架構的調整完成后,深厚的積累也將令其再度迎來高速發展期。

責任編輯:lq

-

傳感器

+關注

關注

2548文章

50678瀏覽量

752005 -

光學鏡頭

+關注

關注

1文章

82瀏覽量

16827 -

歐菲光

+關注

關注

0文章

124瀏覽量

23167

原文標題:歐菲光的步步為營:業務架構重塑,2020年凈利潤大增72.7%

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

科技力量助力,歐菲光迎來重生曙光

匯川技術2023-2024年度信息披露評價榮獲A級

軟通動力召開2023年度及2024年第一季度業績說明會

鼎陽科技發布2023年度業績快報

華潤微公布2023年度業績快報

“AI芯片第一股”寒武紀發布2023年度業績快報 虧8.36億元!

芯聯集成2023年營收創歷史新高

營收216.1億!中車時代電氣發布2023年度業績快報公告

工商網監

工商網監

評論