2020年第四季DRAM價格持續走跌

2020年第四季DRAM價格持續走跌

TrendForce集邦咨詢表示,2020年第四季DRAM總產值達176.5億美元,季增1.1%。

整體市況歸因于2020年第三季下旬華為(Huawei)被列入出口限制清單,使中國智能手機品牌Oppo、Vivo、小米(Xiaomi)積極加大零部件采購力道,欲搶食華為市占,因而帶動第四季各家DRAM供應商出貨表現。

然受到server業者仍持續庫存調節的影響,DRAM價格受到壓抑,多數原廠2020年第四季營收表現與上季差異不大,僅美光(Micron)受到營運天數不同而有明顯下滑。

展望2021年第一季,包括PC、mobile、graphics及consumer DRAM在內的需求仍維持穩健。

歷經兩季庫存調整,部分server DRAM業者重啟新一輪備貨,加上2020年12月初美光跳電事件影響,今年第一季DRAM產品價格全面正式起漲。

TrendForce集邦咨詢預估第一季將呈現量平價漲的走勢,不過由于是市況反轉的第一個季度,且需求面仍位處淡季,估計量與價成長幅度不大,整體DRAM產值可能較去年第四季小幅成長。

2020年第四季DRAM價格持續走跌,原廠獲利皆受壓縮

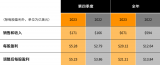

以營收表現來看,本次韓系DRAM廠與美光的表現再度有所分歧,主要是美光第四季的財務周數由前次高基期的十四周回歸正常的十三周,使其在出貨量與平均銷售單價呈現「量價齊跌」;韓系廠商則持續呈現「量增價跌」,顯示拉貨力道有所回溫。

三星(Samsung)及SK海力士(SK Hynix)在出貨增幅皆優于原先預期的情況下,抵銷報價的跌幅,營收分別上揚3.1%及5.6%。美光因出貨量衰退,營收走跌7.2%,導致其第四季市占下滑至23%。展望2021年第一季,由于DRAM報價正式走揚,加上美光在報價策略上最為積極,有機會拉近與前兩大的市占差距。

以獲利表現來看,由于2020年第四季的DRAM均價跌幅落在5~10%,導致所有廠商的獲利表現皆有所收斂。

以三星而言,營業利益率由上季41%跌至36%;SK海力士由上季29%跌至26%;而美光本次財報季區間(9月至11月)的報價跌幅約略等同于韓廠,其營業利益率亦由上季25%縮減至21%,廠商的成本優化幅度皆不足以彌補該季的報價跌幅。

展望2021年第一季,受到DRAM報價反彈的支撐,預計原廠獲利能力也將觸底反彈,正式重啟新一波的上漲周期。

值得一提的是,以DRAM龍頭廠三星為例,其在報價底部的獲利水平仍高達三成,連規模相對小的南亞科(Nanya Tech)亦有近10%的獲利,顯示DRAM產業在新進中國業者加入以前,都將在寡占格局下維持整體獲利的生態。

臺廠方面,南亞科同樣呈現量增價跌的表現,其2020年第四季營收小跌0.7%,而營業利益率亦隨著報價走跌而下降,由上季的13.5%進一步收斂至8.8%。

華邦(Winbond)方面,NOR Flash的占比持續提升,不過以第四季營收季增0.8%來看,主要是NAND Flash業務受到壓縮,加上DRAM營收在利基型存儲器市況率先好轉的幫助下而有所提升,然漲幅不高是因供貨有限而非需求不佳所致。

力積電(PSMC)營收僅計自家生產之標準型DRAM產品,2020年第四季持續受到包含PMIC(電源管理IC)、Driver IC、CIS在內的邏輯產品需求暢旺,而壓縮到DRAM產能,使其DRAM營收下滑約1.7%。

TrendForce集邦咨詢表示,三家臺廠仍將重心擺在自身最具優勢的產品,各自強化所屬領域的競爭力,如南亞科積極開發1A/1Bnm,期能于2021年底前送樣;華邦在持續精進DRAM新制程25nm良率的同時,產能擴建仍以需求暢旺的NOR Flash為主;至于力積電在當前邏輯IC需求極佳的環境下,將持續產能滿載專攻毛利較高的邏輯產品代工。

責任編輯:tzh

-

智能手機

+關注

關注

66文章

18431瀏覽量

179857 -

DRAM

+關注

關注

40文章

2303瀏覽量

183311 -

華為

+關注

關注

215文章

34308瀏覽量

251184 -

PC

+關注

關注

9文章

2065瀏覽量

154021

發布評論請先 登錄

相關推薦

MACOM第四季度營收2.01億美元

TE Connectivity第四季度銷售額超出預期

預計第四季度DRAM市場僅HBM價格上漲

2024年第四季MLCC出貨量預計季減3.6%

全球晶圓代工2023年第四季度:臺積電領先,三星緊隨其后

卡特彼勒公司公布了2023年第四季度和全年業績

戴爾(DELL)公布第四季業績 股價又飆漲31%

嘉楠科技公布2023年第四季度及全年未經審計的財報數據

NVIDIA發布2024財年第四季度及全年財務報告

谷歌公布2023年第四季度財報

三星電子2023第四季利潤下滑,預見2024年存儲芯片與技術需求

SK海力士第四季轉虧為盈 HBM3營收增長5倍

ASML發布2023年第四季度及全年財報 凈賺608億元

2023年第四季度:傳音首次躋身全球智能機市場第四

工商網監

工商網監

評論