5年仍未盈利,蔚來真的撐得起這千億美元的市值嗎?

5年仍未盈利,蔚來真的撐得起這千億美元的市值嗎?

去年以來,蔚來可謂風光無限,股價一路飆漲超10倍,今年1月11日開盤市值首次跨過千億美元大關,并超越本田、寶馬等傳統車企,邁入全球車企排行前十的陣營。

不過,最近兩周,造車新勢力在資本市場有所降溫。蔚來從2月10日的61.2美元/股下跌至3月1日的49.76美元/股,跌幅達18.6%,市值蒸發約190億美元。

美東時間2021年3月1日,蔚來汽車(NYSE:NIO)在美股收盤后發布了2020年第四季度及全年財報。

可惜的是,這份財報并未帶來太多利好。當日收盤漲幅8.69%,但財報發布后,盤后交易跌超4%。

虧損收窄,但仍未盈利

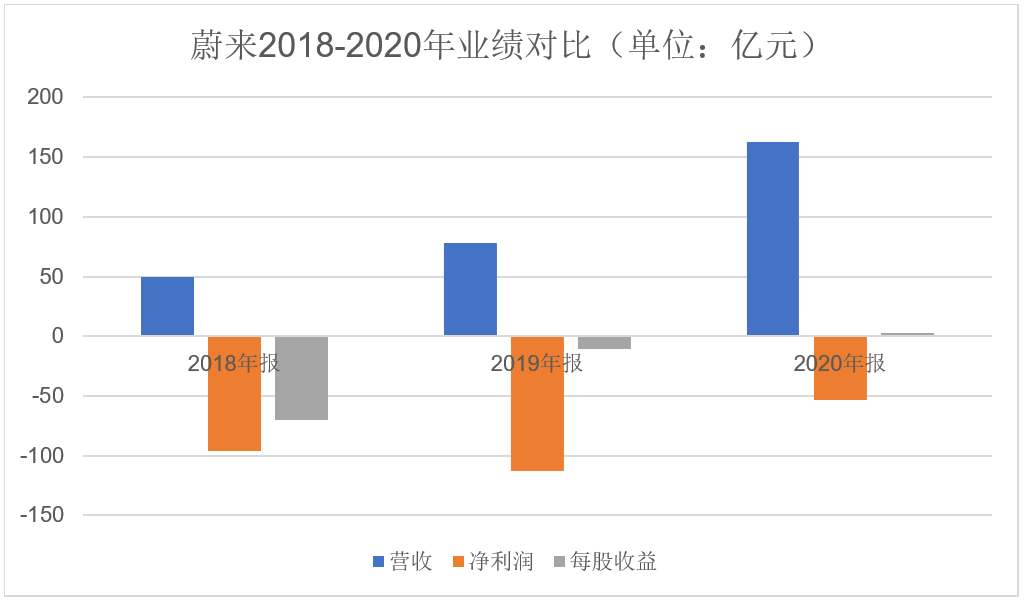

財報顯示,蔚來2020年第四季度營收66.4億元人民幣(24.916億美元),同比增長133.2%,環比增長46.7%;整車銷售及綜合毛利率均為17.2%;研發支出8.3億元,環比增長40.4%。

全年來看,2020年蔚來總營收為162.579億元人民幣(24.916億美元),同比增長107.8%。

雖然營收增長,但蔚來仍未實現盈利。

第四季度凈虧損為13.886億元(2.128億美元),與去年同期相比收窄51.5%,但與上一季度相比擴大32.6%;除股權費用,調整后凈虧損(非美國通用會計準則)為13.284億元人民幣(2.036億美元),同比下降52.8%,環比增長33.1%;歸屬于公司普通股股東的凈虧損為人民幣14.922億元(2.287億美元),同比收窄48.4%,環比擴大25.6%。

相比而言,理想汽車已超越蔚來,成為國內首家且最快實現季度盈利的造車新勢力,2020年第四季度凈利潤達到1650萬美元,較第三季度凈利潤增長200%。

不過,兩家公司全年仍都處于虧損狀態。理想汽車去年凈虧損2324萬美元,而蔚來凈虧損為53.041億元人民幣(8.129億美元),同比減少53.0%。

除股份支付費用,調整后凈虧損(非美國通用會計準則)為51.170億元人民幣(7.842億美元),同比收窄53.3%。2020年歸屬于普通股股東的凈虧損為56.108億元人民幣(8.599億美元),同比減少50.8%。

制圖:BT財經

2016年-2019年,蔚來分別凈虧損25.7億元、50.2億元、96.4億元、113億元,至今5年已累計虧損391億。

不過,也有好消息。蔚來一度最致命的問題——現金流,已得到極大的改善。

2019年,蔚來總資產146億元,總負債卻有194億元,資產負債率高達133%,一度資不抵債,瀕臨破產。直到2020年初,蔚來發行了三筆可轉債,融資約30億元,而后又在4月用24.1%的股權換來了合肥政府70億元,7月份公司又獲得六家銀行總額104億元的授信,才算避免了現金流枯竭的困境。

據財報,截至2020年底,蔚來現金儲備已達到424.5億元,總資產546.42億元,總負債227.80億元。

交付量同比翻番,穩居第一

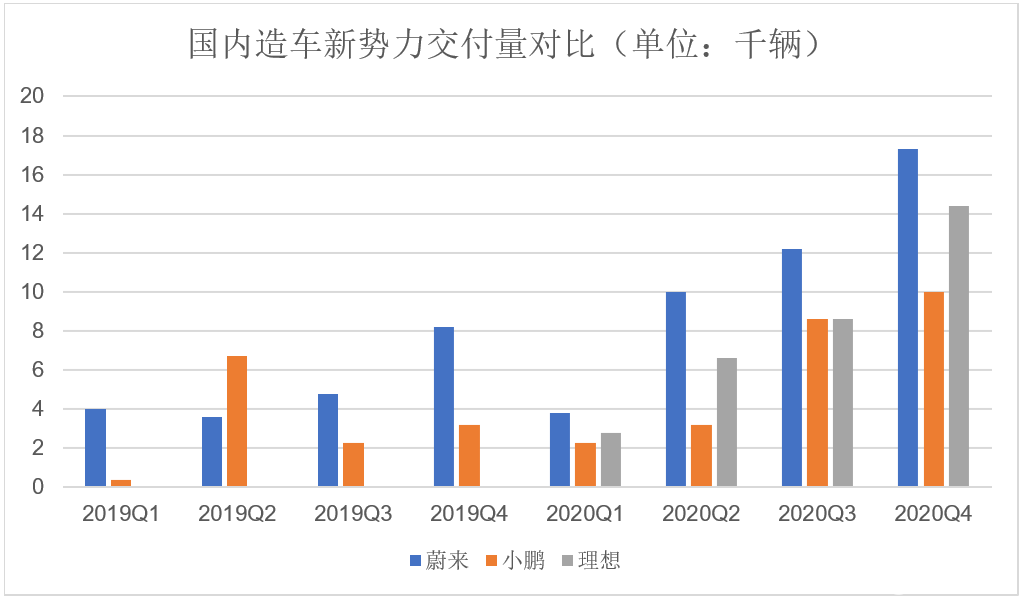

銷量是檢驗車企業績的重要指標。就國內三家造車新勢力而言,蔚來依然穩居第一。

財報顯示,2020年第四季度交付數量為17353輛,同比增長111%,其中包括4873輛ES8、7574輛ES6和4906輛EC6;2020年全年交付數量為43728輛,同比增長112.6%。

2021年的勢頭也很不錯。1月交付7225輛,盡管與特斯拉1.5萬輛的中國市場交付量相比仍有較大差距,但同比增長高達352%;2月交付5578輛,同比增長689%。據悉,截至2021年2月28日,ES8、ES6和EC6累計交付達88444輛。

對此,蔚來預計,2021年第一季度交付量將在20000-20500輛之間,將比去年同期增長421%-434%,比第四季度增長15%-18%,收入在73.823億元人民幣(11.314億美元)至75.572億元人民幣(11.582億美元)之間,比去年同期增長約438%-451%,比第四季度增長11%-14%。

制圖:BT財經

蔚來不僅賣得多,也賣得貴。其車型平均售價超過42萬元,是國內電動車企第一高價,相當于奧迪A6L、寶馬5系、奔馳E級,稱得上“豪華電動車”。

不過,相比而言,蔚來算不上是最賺錢的。

財報顯示,2019年蔚來的汽車業務毛利率為-9.9%,2020年提升至12.7%,公司總毛利率也從-15.3%增長至11.5%,實現了轉正。而理想汽車2020年的毛利率達16.4%,比蔚來高出4.9個百分點;凈虧損為2324萬美元,遠低于蔚來的8.129億美元。

這意味著,蔚來雖然去年比理想多賣了一萬多臺車,但虧損卻是理想的35倍。

理想與小鵬雖然在銷量上與蔚來仍有一定差距,但增速也在加快,甚至在一些關鍵指標上實現了超越。如此看來,蔚來何時能盡快完成自身造血、實現盈利,才算能夠真正坐穩國內第一的寶座。

蔚來的真正對手是誰?

盡管蔚來被媒體稱為“中國的特斯拉”,但李斌卻曾表示:“蔚來和特斯拉不存在那么大的競爭,我們的競爭對手是BBA(奔馳、寶馬、奧迪)。”

從價格定位來看,確實是瞄準了BBA。在首款純電轎車ET7的發布會上,蔚來也明確表示要對標寶馬7系和奔馳S級,甚至還要對標未來的蘋果汽車。

不過,在電動車領域,特斯拉是蔚來如何也繞不開的結。

特斯拉早期的定位也是豪車,第一款車Roadster就是一輛超級跑車,直到Model 3出現才逐漸下沉。在車型上,蔚來一直主打SUV,與特斯拉的車型確實有所細分,但最新推出的ET7正是特斯拉主攻的轎車車型。

可以說,在中國市場上,特斯拉與蔚來無可避免地會有一場正面競爭。

就目前而言,蔚來遠不是特斯拉的對手。隨著2020年特斯拉國產化推進,Model 3的中國銷量高達13.7459萬輛,占全球總量的近三成。國產Model Y已于1月1日正式發售,基礎版起售價33.99萬元,高性能版36.99萬元,較國產化前降價幅度高達30%,進一步對中國市場造成沖擊。而在這一點上,蔚來并沒有太多優勢。

那么國際市場呢?蔚來近期聲稱,計劃今年下半年進軍歐洲市場,2022年進軍其他國際市場。

歐洲市場與中國市場可等量齊觀,甚至于去年超越中國,成為全球最大的新能源車市場,確實值得關注。不過,特斯拉也瞄準了歐洲市場,而且歐洲的暢銷車型都價格較低,定位豪車的蔚來要想進去分杯羹,或許財報數據又會有些緊張了。

從技術上來看,蔚來最近拋出了一個爆炸性消息,將在2020年第三季度推出采用固態電池技術的150kWh電池包,續航突破1000公里。

電池是電動車目前發展的主要瓶頸。特斯拉Model 3的電池容量最高才達77 kWh, 續航里程最高為668公里。如果蔚來能夠實現固態電池的量產,將有望實現彎道超車,在眾多競爭對手中一騎絕塵也未可知。

但是,據BT財經了解,國內固態電池的研發還相對落后,要在兩年內拿出像樣的原型產品都有困難,更遑論商業化。

對此,業界的普遍態度是,“給資本講一個好聽的故事罷了”。在這個消息發布后,中金公司就將蔚來2025年的預估市值從800億美元上調至1600億美元。但蔚來真的撐得起這千億美元的市值嗎?

確實,蔚來在2020年憑借1100%的股價漲幅,讓投資人賺得盆滿缽滿。但隨著財報披露,蔚來似乎并沒有交上一份匹配得上高估值、讓人眼前一亮的成績單。

或許,造車新勢力投機套利的高潮還將持續,但蔚來應該看清自身,要給出的不是又一個PPT式愿景,而是真正讓人信服的產品、技術和盈利能力。珍惜現在的估值,多攢幾張牌。

責任編輯:haq

-

電動汽車

+關注

關注

155文章

11942瀏覽量

230474 -

蔚來汽車

+關注

關注

1文章

642瀏覽量

20438

發布評論請先 登錄

相關推薦

蔚來抄不會小米作業

谷歌母公司Alphabet市值突破2萬億美元,即將公布財報

寧德時代市值一天暴增千億

市值最高的半導體公司 英偉達市值短暫突破兩萬億美元

英偉達市值1.96萬億美元

英偉達單日市值飆升2770億美元 黃仁勛身家一年暴增4倍

Meta市值重回萬億美元門檻

至暗時刻?本土千億市值半導體玩家僅剩8家!

蔚來獲22億美元戰略投資,CYVN Holdings成最大股東

阿布扎比CYVN下重注:蔚來 22億美元

工商網監

工商網監

評論