降價獲取訂單:強瑞精密毛利率持續走低

降價獲取訂單:強瑞精密毛利率持續走低

集微網報道,在移動終端電子產品工裝和檢測治具及設備領域,非標廠商主要致力于滿足客戶的個性化需求,產品主要應用于以智能手機為代表的移動終端電子產品的生產制造過程。廠商依靠自身技術、產品創新或許可帶來部分增量份額,卻無法增加客戶的總需求。客戶對于治具和設備產品的需求仍取決于智能手機等的銷量。因此,下游客戶的出貨量便直接決定了供應商產品的需求量。

身為治具和設備的供應商深圳市強瑞精密技術股份有限公司(以下簡稱“強瑞精密”)也不例外。此前,在《【IPO價值觀】華為貢獻營收占比達87%:強瑞精密未來業績或難增長》一文中,主要探討了強瑞精密業績近九成都來自華為,對其依賴度較高的現象。而在華為被美國列入“實體清單”的影響下,2020年第三季度,華為智能手機全球出貨量約為5190萬部,環比降幅約為7%,與2019年同期相比降幅約為22%。受此影響,2020年強瑞精密從華為終端獲取的訂單金額比上年減少約39%,收入也下降約43%。

在此情景下,為獲取新老客戶的更多訂單,強瑞精密采取了降價銷售的策略,故2020年前三季度公司的業績仍保持了正向增長,但也因此令毛利率日趨下滑且低于同行均值。同時,近年來其研發投入不足,不僅限制了產能發展,也制約了其在中大型設備領域或高端產品的技術拓展。

降價獲取訂單:強瑞精密毛利率持續走低

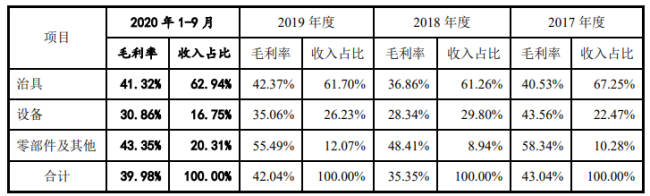

招股書披露,2017年至2020年前三季度,其主營業務毛利率分別為43.04%、35.35%、42.04%和39.98%,總體呈波動下降趨勢,且零部件及其他產品的毛利率高于治具及設備的毛利率。而競爭對手的均值為47.16%、46.64%、45.39%和47.40%,明顯高于強瑞精密。

值得注意的是,其2018年的毛利率較上年幾乎減少10%。對此其解釋,主要是為獲得更多訂單,在拓展歐菲光、藍思科技、鵬鼎控股,以及對客戶華為均采取了降低報價的方式,因此導致相關訂單的毛利率較低。

而其毛利率變動主要受產品特點和訂單結構以及報價策略的差異影響較大。綜合來看,由于其產品細分品類較多,各品類產品的差異化程度較高,每一品類產品銷售數量較少;再加上每年采取的報價策略和獲取的訂單結構存在差異,從而導致其主要產品每年的平均單價和平均單位成本存在波動。

例如,在對華為的銷售中,其主要通過參與華為招標的方式獲取訂單,所簽訂的合同中還約定了持續降價的條款。

一般來說,報價差異率越高代表公司的報價水平越低,議價能力也越弱。2018年,對除保壓治具外其他治具產品的報價差異率(即強瑞精密實際報價和華為制定的最高限價之間的差異幅度)超過32%,對設備產品的報價差異率也超過30%;而2017年的報價差異率約為10%和18%。

同時,2020年前三季度,其毛利率再次出現下降,原因同樣是為拓展立訊精密、立景科技、富士康等設備客戶,報價水平較低,以及調低了對華為部分產品的報價所致。

簡單來說,華為作為智能手機的頭部企業,對于供應商擁有著足夠的議價能力,對于強瑞精密而言,留住該名大客戶并爭取到更多訂單的確會有利于提升收入,但同時也令自身陷入對大客戶的依賴以及售價被動降低的局面。再加上華為部分產品的訂單在2020年開始減少,因此其試圖開拓新客戶以分擔風險。但其目標客戶多處于競爭激烈的消費電子領域,成本壓力的影響會傳導至上游廠商,故供應商的產品價格優勢也尤為重要。這也就導致以降價獲取訂單份額的強瑞精密,不僅整體毛利率水平被拉低,收入的增長性也有限。

研發投入不足,產能受限恐陷違規風險

從市場趨勢來看,近年來,隨著智能手機市場飽和度的逐漸增加,全球智能手機出貨量增速開始趨穩甚至出現小幅下滑,2016至2019年度的出貨量分別為14.73億部、14.72億部、14.02億部和13.71億部。而我國智能手機也已由增量市場進入存量市場,IDC統計數據顯示,2019年我國智能手機出貨量為3.67億部,同比下滑7.56%。

不斷下滑的手機出貨量,意味著市場對專用治具及設備產品需求的減少,也使得供應商對下游客戶訂單的競爭更為激烈。

為搶占市場,強瑞精密選擇降價的方式來獲取訂單,讓利銷售的背景下,導致其對研發的投入上略顯不足。2017年至2020年前三季度,強瑞精密的研發支出分別為906.21萬元、2014.91萬元、2756.68萬元和2527.86萬元,占當期營業務收入的比例分別為7.39%、8.09%、7.94%和7.46%。而其競爭對手的研發費用率則是10.92%、11.36%、11.77%和10.03%,遠遠超過強瑞精密。

另外,在設備產品方面,目前其主要銷售平臺類小設備為主,功能和結構較為簡單,價值量不高,核心控制程序、檢測程序的開發能力與同行業上市公司相比也存在一定差距。這也意味著其在中大型設備領域的整體研發能力有待加強,系統集成能力和核心檢測程序的自主開發能力存在一定差距,而這也使其在開拓設備市場時相對處于劣勢地位。

招股書還披露,強瑞精密的研發中心僅能夠滿足現有業務的發展,在部分產品的前瞻性研發上投入有所不足。其中,部分高端產品或高精度產品的研發缺少高精度的設備進行支撐,這也制約了其產品技術研發速度和技術工藝水平的提高。與國內外先進廠商相比,也在前沿技術研發上存在一定差距。

對此其解釋,由于產品以治具為主,該類產品需投入的研發物料相對較少。另外,產品研發設計環節是制約其產能的決定性因素,在目前產能受限的影響下,其主要致力于服務好華為這一核心客戶,相關研發工作以應對式研發為主。

與此同時,在研發投入不足的情況下,其超過100%的產能利用率也恐有違反勞動相關法律法規的情形。

強瑞精密在問詢中披露,由于公司員工數量與業務規模的增長不同步,因此其將員工工作時間延長以滿足生產經營需求。但卻存在勞動者每日工作時間超過八小時、平均每周工作時間超過四十四小時、每周工作休息少于一日的情況。此舉未經勞動行政部門批準,不符合《勞動法》相關規定,且存在“由勞動行政部門給予警告,責令改正,并可以處以罰款”的風險。而在招股書中,其并未對此作進一步說明,僅指出若違反相關法律法規,愿承擔連帶責任。

綜上所述,強瑞精密增長緩慢且低于同行的研發投入,不僅制約了自身產能發展,也令其在市場開拓時處于劣勢地位。這一方面造成其為滿足生產需求而延長員工工作時長,面臨違反《勞動法》的風險;也在爭取客戶訂單采取降價策略的同時,致使毛利率呈下降趨勢并低于同行均值,恐進一步削弱其產品的市場競爭力。

責任編輯:lq

-

智能手機

+關注

關注

66文章

18444瀏覽量

179896 -

移動終端

+關注

關注

1文章

207瀏覽量

24813 -

ipo

+關注

關注

1文章

1191瀏覽量

32545

原文標題:【IPO價值觀】研發能力羸弱,為搶占市場降價銷售的強瑞精密底氣何在?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

降價搶市!多家半導體企業“負毛利率”,波及封測、射頻、分立器件等

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

毛利率下滑,芯片企業如何逆風翻盤?

工商網監

工商網監

評論