一旦日本斷供,大批工業制造將陷入停擺危機

一旦日本斷供,大批工業制造將陷入停擺危機

然而很少有人知道,日本,這個與我們一衣帶水的國家,竟把持著全球工業機器人市場20年之久,卡住了無數工業制造的脖子。一旦日本斷供,大批工業制造將陷入停擺危機。

機器人領域最頂尖的四大企業,素有業內“四大家族”之稱:它們分別是日本的發那科(FANUC)、安川電機(Yaskawa)、瑞士的ABB、德國的庫卡(KUKA)。

這四大家族加起來,以碾壓式的優勢占據了我國超過70%的工業機器人市場,以及全球近一半的工業機器人市場。

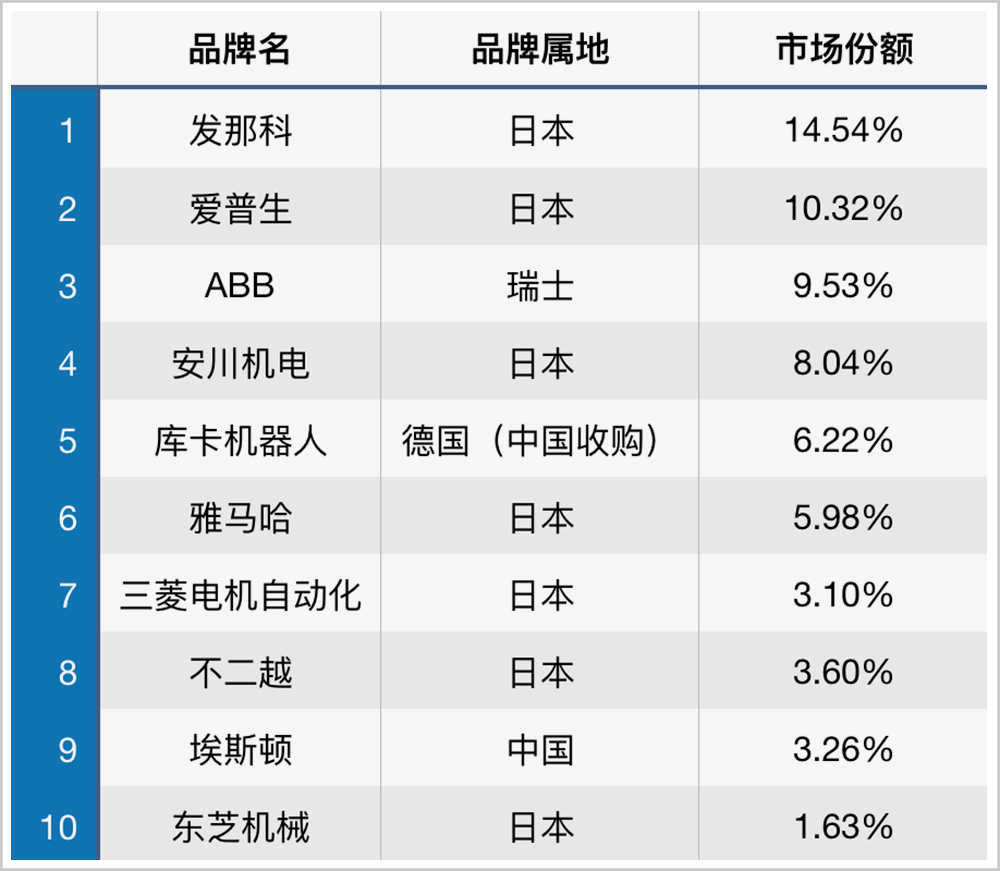

▲2020年中國市場工業機器人品牌銷量排名

在部分高端工業機器人領域——比如應用在高端汽車、芯片、電子領域的六軸多關節機器人——四大家族甚至直接霸占了超過90%的中國市場,國產玩家幾乎毫無抗爭之力。

這其中,僅日本一個國家,就占去了四大家族的一半席位。日本發那科(FANUC)則更是早在2008年就成為了世界第一個突破20萬臺機器人的廠家,市場份額穩居全球第一。

從2000年開始,日本憑借著強大的工業機器人研發生產能力,成為全球第一大工業機器人生產和出口國。

2019年,即便在貿易摩擦與疫情形勢嚴峻的雙重影響下,日本工業機器人出口額仍達到了159.2億美元,遠超歐美其他國家,是機器人產業領域名副其實的“超級國家”。

反觀我國,目前每萬名產業工人所擁有的工業機器人數量僅為140臺,遠低于日本的327臺。

更為可怕的是,日本還壟斷著工業機器人上游生產的核心零部件。

以精密減速器為例,它是機器人關節的主要組成部分,占機器人整機成本近40%,是最核心的零件之一,被稱為“機器人皇冠上的明珠”。

在這一領域,日本企業也具有壓倒性的優勢。

全球減速器方面,則被日本納博特斯克(Nabtesco)、哈默納科(Harmonic)、住友(SUMITOMO)、新寶(SHIMPO)等企業壟斷。日系企業一家獨大,連“四大家族”也要向日本采購。

▲日本機器人核心零部件產業優勢,圖源:《日本工業機器人崛起之路》戴榮榮

減速器是精密機械工藝的巔峰之作,其技術門檻非常高,是材料科學、精密加工設備、裝配技術等學科的集大成之作,需要長期的經驗積累,幾乎完全不存在彎道超車的可能性。

而作為“工業之魂”,工業機器人的崛起與日本強大的工業制造息息相關。

日本是繼美國、德國之后,第三個在世界上建立起機床工業的制造業強國。二戰之后,日本政府大力扶持本土工業制造,在戰略上提出貿易立國、科技立國,在戰術上重點扶持鋼鐵、汽車、電力、半導體、核能等重工業,并自1982年以后長期雄踞世界工業強國一線陣營。

1970年代末期,日本汽車產業開始試用工業機器人,80年代進入大規模普及階段。統一的機器流水線生產讓日本車企的規模迅速擴大,同時成本持續下降。

如今,日系車企的世界霸主地位有目共睹,僅豐田、本田、日產幾家車企的營收之和就超過了1000億美元。2018年,汽車產業在日本的工業產值中占比達到了40%。

在1970年代后期,日本的半導體產業強勢崛起,其全球份額從10%狂飆到40%,甚至引來了美國的瘋狂打壓。

在芯片半導體的上游設備與材料領域,日本企業有著絕對的話語權。在整個半導體產業的19種關鍵材料中,日本產業壟斷全球過半市場的有14種。

四大家族之一的日本安川電機(Yaskawa)也是世界上最早將工業機器人應用到半導體生產的機器人公司。

高速增長的生產制造業與老齡化嚴重的日本社會形成了鮮明的對比,在不斷激化的勞動力供需矛盾之下,日本工業機器人迅速崛起,走上了稱霸之路。

1970年,隨著戰后嬰兒潮的逐漸結束,65歲以上的老齡人口占比突破7%紅線,日本步入老齡化社會。

然而此時,日本社會卻正經歷著史上前所未有的高光時刻——戰后經濟奇跡。

在第二次世界大戰結束后,日本國民經濟受到致命打擊,全國四成財富毀于戰火,經濟嚴重崩潰,社會持續動蕩。

然而,日本政府抓住了戰后國際貿易激增的機會窗口,在本國掀起了前所未有的工業化浪潮,國民的小康階層開始迅速崛起,在短短二十多年間實現了經濟騰飛。

在1965年到1970年期間,日本經濟步入了超級繁榮期,工業生產總值年平均增速高達16%、GDP增長超過11%,并在1968年超過德國,成為僅次于美國與前蘇聯的世界第三大國。

這輪神話般的經濟繁榮,被日本國民冠以了神的名字,稱為“伊奘諾景氣”。

然而,老齡化卻如附骨之疽,陰魂不散地纏繞著日本工業。

▲1954-1984年日本GDP與勞動力人數反差,圖源:中國銀河證券研究院

1970年,日本的造船、電視、半導體收音機都已占世界第一位;鋼鐵、汽車、化肥、合成纖維等產量僅次于美國。

然而,此時日本的適齡勞動人口數僅為5153萬人,年同比增長甚至不足1%。

激增的工業需求與日益加重的老齡化社會形成了巨大的勞動力缺口,致使日本制造業人力資源持續短缺,成本快速飆升。

與此同時,隨著日本工業的迅速崛起,美國“經濟老大哥”的地位開始受到威脅,日美之間貿易摩擦不斷升級。

1968年,尼克松在總統大選中承諾將打壓日本的紡織品產業,正式拉開了日美第一次貿易保護戰的大幕。

大量的貿易順差、日益不友好的貿易環境、以及日元的過快升值,種種原因迫使日本政府重新審視國家定位,正式從“貿易立國”轉向“技術立國”,將技術創新的重要性提到了前所未有的高度。

此時,日本開始大力引進國外先進技術,這些技術經歷了從山寨到創新、從模仿到超越的歷程,最終被日本社會逐漸內化,成為日本工業創新的基石。

大洋彼岸,美國Unimation公司在1959年開發了世界上第一臺工業機器人,它的創始人約瑟夫·恩格爾伯格(Joseph Engelberger)被業內尊稱為“機器人之父”。

1969年,通過引進Unimation公司的技術,日本川崎重工率先造出了日本史上第一臺工業機器人Unimate,開創了日本工業機器人的先河。

▲Unimation最早的工業機器人 圖源:川崎重工

當時的機器人還在發展初期,龐大而笨重,只能完成很簡單的任務,各項指標都不成熟。

但在日本人力極度短缺的背景下,機器人迅速進入了實用階段,并最先應用在汽車制造領域——Unimation公司的發家之本——并迅速拓展到機械、電子等制造業中。

日本政府也沒有閑著,除了出臺一系列針對工業機器人的鼓勵政策之外,在1971年與1978年,日本政府迅速跟進頒布了《機電法》和《機情法》,率先制定并完善了機器人產業的行業標準,為機器人的大規模應用鋪好了道路。

與此同時,日本并沒有止步于技術引進,他們大力投入技術研發,不僅成立了世界上第一個國家機器人協會,還自研開發出了世界第一臺弧焊機器人、第一臺SCARA工業機器人、第一臺電機驅動機器人等等。

▲1980年川崎重工工業機器人在汽車產線上 圖源:川崎重工

1980年,日本更是接連頒布兩部刺激企業租賃工業機器人的制度法案,并由日本財政省、日本開發銀行、牽頭24家工業機器人企業成立“日本機器人租賃公司”,向中小企業提供機器人租賃和貸款,將機器人帶到了產業鏈各大中小企業的工廠中。

在一系列瘋狂的減稅、補貼、貸款優惠、制度傾斜的扶持下,日本工業機器人迎來了第一波蓬勃發展的浪潮。1970年,日本工業機器人年產量約1350臺,1980年暴增至19843臺,年均增長率超過30%。

在“技術立國”的浪潮下,日本社會如饑似渴地吸收著機器人技術,川崎重工、安川機電、發那科等一大批工業機器人崛地而起,迅速占領了國內市場。

自此,日本機器人產業徹底擺脫了“技術進口”的限制,產業迎來爆發式增長的黃金二十年。

1982年,日本機器人保有量突破10萬大關,高級機器人保有量超過全球的56%,遠遠超過機器人技術發源地——美國。

90年代后,發那科、安川機電更是崛起成為世界一流工業機器人廠商。隨著日本國內市場趨于飽和,在政府的積極引導下,日本機器人廠商開始大舉進軍海外市場。

日本國內市場與全球市場的空間不可同日而語,很快,物美價廉、精準可控的日本工業機器人受到了來自世界各地的認可,訂單如雪片般飛至。

2012年,日本機器人出口額已經占據產業總銷售額的70%以上,而幅員廣闊、不斷崛起的亞洲市場,則成了日本機器人的最大買家。

2000年以后,日本已經成長為全球機器人第一大國,不僅穩坐機器人產銷王牌位置,還把控著包括減速器、伺服電機在內的上游核心零部件,可謂笑傲機器人江湖。

隨著中國經濟的不斷崛起,中美貿易形勢開始惡化,國內生育率下滑,人口紅利逐漸消失,企業用工成本不斷攀升……

一切的一切,與曾經的日本市場何其相似。

事實上,中國正面臨著與日本20世紀80年代類似的,工業機器人需求暴漲階段。

從2013年開始,中國就是全球工業機器人第一大市場。2016年中國的機器人安裝總量更是達到了驚人的世界第一,發展速度史無前例。

然而,我國工業機器人的生產制造能力卻十分落后,不僅在核心技術、核心零部件上被人“卡著脖子”,高端機器人市場更是接近全面失守。

而這背后的原因,則同樣要追溯到40年以前。

1977年,在日本社會積極擁抱機器人時,海灣彼岸的中國尚未邁出產業探索的第一步。

而此時,中國機器人產業界最關鍵的人物之一,未來的院士與“中國機器人之父”——蔣新松,步入了人們的視野。

1977年,多國重金投入機器人產業,憑借著在東北工業自動化研究所多年的研究經驗,蔣新松敏銳地察覺到,機器人必將成為國家科技實力與工業水平的象征。

在這一年的中科院自然科學規劃大會上,蔣新松首次提出了發展機器人和人工智能的設想,并在此后陸續提出了“智能機器人在海洋應用”等重要課題。

然而,“十年動亂”讓中國科技界元氣大傷。大批科學家遭受迫害,科研工作全面陷于停頓,缺人、缺錢、缺技術,想要追上國際先進水平,談何容易。

一直到1985年,在總設計師蔣新松的帶領下,中國才拿出了第一臺可正常運作的水下機器人“海人一號”。

歷經艱難,八載春秋,“海人一號”的成功不僅標志著中國機器人產業研究進入新階段,更是大大鼓舞了蔣新松與其他科學家們的信心。

1986年3月,機器人項目被列入我國“863計劃”(國家高技術研究發展計劃)中,開啟了邁向世界科技前沿的攻堅戰。

在此后的日子里,蔣新松不僅連任四屆“863計劃”自動化領域首席科學家,還帶領團隊攻克了我國CIMS、特種機器人、智能機器人等多個領域的空白;主編撰寫了《機器人學導論》;并創辦了中國自動化學會刊物《信息與控制》和《機器人》雜志,全面推進著我國機器人產業的發展。

1994年,蔣新松當選為中國工程院首批院士,1997年因突發心臟病逝世,年僅66歲。

為了紀念蔣新松,目前國內最大、國際一流的新松機器人公司就是以他的名字命名的。

如今,我國工業機器人產業已經走過了四十載,雖然在部分領域有所突破,但是整體發展始終處于落后地位。

隨著中國改革開放的不斷深入,我國的工業制造能力持續提高,工業機器人需求不斷增長,從2013年開始就是全球工業機器人第一大市場。

而根據華創證券數據,當前我國工業機器人國產化率不足30%,國產龍頭企業市占率不足3%。

在核心零部件方面,目前國內約85%的減速器、70%的伺服電機、超過80%的控制器市場都被國外品牌占據,高端產品線更是全面失守,多處空白。

中國工業經濟聯合會會長、工業和信息化部原部長李毅中曾感嘆,“我國現在是工業大國,還不是工業強國;是制造大國,還不是制造強國。我們要清醒地看到差距和短板。”

和80年代的日本相比,我們有著太多的相似之處:美國打壓、人口老化、用工成本增加、工業需求增長、長期依賴技術引進……

▲我國制造業用人成本不斷攀升 圖源:德邦研究所

不同的是,中國廣袤的市場空間給予了國內機器人廠商更多發展機會。

在“國產替代”的巨浪之下,伴隨著新能源汽車、芯片半導體、高新電子等新興產業所催生的市場需求,國內2020年工業機器人產量累計達到23萬臺,同比飆升19.1%;12月單月更是突破了2.9萬臺,創下歷史新高。

后疫情時代,中國更是作為少數管控得當、順利復工復產的國家,迎來了一輪制造業需求的暴增。

據中投產業研究院《2021-2025年中國機器人產業投資分析及前景預測報告》,未來五年我國機器人市場年均復合增長率約為15.80%,2025年市場規模將達到1463億元。

廣闊天地,大有作為。

責任編輯:lq

-

芯片

+關注

關注

453文章

50406瀏覽量

421820 -

機器人

+關注

關注

210文章

28205瀏覽量

206525 -

工業機器人

+關注

關注

91文章

3351瀏覽量

92558

原文標題:【峰訊】70%靠進口,中國工業機器人該如何避免芯片式悲劇?

文章出處:【微信號:robotop2025,微信公眾號:每日機器人峰匯】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

用ina333搭載了個實驗板,一旦懸空,輸出就成了±2v的50hz的方波,為什么會有方波?

日本芯片設備制造商聚焦印度等區域,加速全球擴張步伐

PGA309一旦校準非線性就不準了,為什么?

韓國電池制造商SK On陷入危機,電動汽車銷量低迷拖累電池業務

STM32H723 SD卡一旦掛載失敗,后續無法繼續掛載,怎么解決?

cc2642使用看門狗外設,初始化后一旦開始就無法停下是怎么回事?

CY8cmbr3108一旦將gpio設為強模式,觸摸屏就會停止工作的原因?怎么解決?

用STM8S207硬件I2C調試用輪詢的方式,一旦加入中斷,I2C的時序就出現了問題,為什么?

NUCLEO-F302一旦把STYB拉低,再想拉高它EN_FAULT腳就輸出低電平報故障了,怎么解決?

USB FS UAC麥克風等時傳輸一旦超過512個字節,PC就收不到音頻數據怎么解決?

在adc測量外部電壓時,為什么一旦加上led燈的代碼,程序就不行了呢?

CYT2B7配置SPI中斷后,一旦使能中斷后就無法正常執行主函數中它后面的程序怎么解決?

LTC3779設計一個電源輸入50-100V輸出24V,一旦電壓超過80V就出問題的原因?

EV集團將層轉移技術引入大批量制造

工商網監

工商網監

評論