ARIMA時間序列模型的建立及在半導體行業領域的應用

ARIMA時間序列模型的建立及在半導體行業領域的應用

作者:鈕軼君,錢省三,任建華

1 引言

當今半導體產業面臨全球化的巨大挑戰,不但存在行業內部企業之間的競爭,行業與行業之間的競爭也日益激烈,直接導致市場需求不確定因素急劇增加;另外,近年來半導體產品的生命周期日趨縮短,這又直接增大了該產業市場需求預測的難度,因此,需求預測管理成了半導體制造企業運營過程中重要的環節?

據iSupply的研究統計,目前有高達70%的晶圓廠不能進行較為準確的需求預測?這將引發企業交期延誤?資產周轉率減緩?庫存過剩及成本增加

等危機?半導體產業分工細微,上中下游程序息息相關,建立有效的訂單預測管理體系可降低需求預測誤差帶來的風險,使得企業獲得更多的市場份額,并提升自身的訂單交貨率和顧客滿意度?

本研究擬建立ARIMA (autoregressiveintegratedmovingaveragemodels)時間序列模型,并針對我國某半導體晶圓廠進行實例研究,旨在幫助晶圓代工廠準確而彈性地滿足顧客需求并實現最大化利潤?

2 ARIMA模型簡介

Box和Jenkins(1977)首次提出了一種時間序列預測分析方法,自回歸求和滑動平均過程,簡稱ARIMA(p,d,q)?其中,p為自回歸項數,q為滑動平均項數,d為使之成為平穩序列所做的差分次數(階數)?ARIMA模型主要應用于需求預測?

2.1 自回歸求和滑動平均模型(ARIMA)

ARIMA包含了三種模型:autoregressive(AR)?movingaverage(MA)和ARMA?運用ARMA模型的前提條件是,用作預測的時間序列是由零均數的平穩隨機過程產生的?

所謂由平穩隨機過程產生的時間序列具有以下性質:(1)概率分布函數不隨時間變化;(2)期望值?方差和自協方差是不依賴于時間的常數?

隨機時間序列模型必須以時間序列的平穩性為基礎建立?時間平穩性反映在圖形上就是時間序列數據的自相關系數在某一固定水平線附近擺動,且按周期性逐漸衰減?所以對于某些不平穩的時間序列必須經過差分變換,使其轉化成平穩的時間序列?

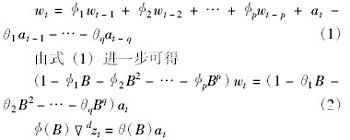

如果經過差分變換后的時間序列再應用ARMA模型,習慣上稱該序列為ARIMA模型,該模型定義為

式中,B為后移算子,▽為差分算子?記為Bkzt=zt-k?這樣,一個非平穩時間序列經過d次差分后轉化成一個平穩的時間序列,然后就可以用平穩的時間序列模型ARIMA來表示?

2.2 ARIMA乘積模型

對于一些以月?季度為時間單位的序列來說其時間序列分析是有季節變化的?季節模型和連續模型一樣,只是連續模型的時間單位是1,而季節模型的時間單位是相應的周期s?

在實際情況中,往往一個季節性時間序列不僅僅有季節性成分還會含有非季節性成分;或者說既包含不同周期間的變化情況,還包含同一周期中不同觀察值的變化情況?這時可用ARIMA乘積模型進行預測可以獲得較為滿意的結果?

ARIMA乘積模型的數學表達式為

![]()

記為:ARIMA(p, d, q) × (P,D,Q)S?

2.3 ARIMA乘積模型的模型識別方法

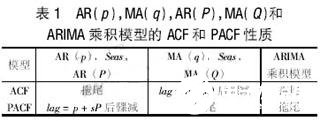

ARIMA乘積模型的自相關函數(ACF))和偏自相關函數(PACF)性質見表1,可以據此判斷該模型中各參數的選取?

3 實例研究

本實例主要利用SPSS13.0對產品C建立ARIMA模型?以2001年1月~2006年6月某半導體制造廠A公司的產品C實際銷售數據為基礎?其中2001年1月~2005年12月的歷史訂單數據將被用以建立預測模型,而2006年1月至2006年6月的實際銷售數據則作為判斷對該模型預測效果好壞的評判標準?

3.1 判斷模型時間序列的平穩性

設定參數d,D?繪制產品C歷史需求量的序列圖?產品C的歷史需求數據呈周期狀波動,周期為1年,這是由于半導體產業的景氣循環造成的?因此考慮采用ARIMA (p,d,q)×(P,D,Q)S季節模型進行預測,通過一次差分和一次季節差分將原產品C的銷售量時間序列轉化成平穩序列,即d取1,D取1?

3.2 判斷時間序列的ACF和PACF特征

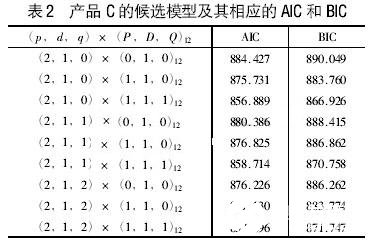

設定參數p,q,P,D;從所得的候選模型中判斷選出最合適的預測模型?利用表1所示的ARIMA模型識別方法,選出產品C的9個需求預測候選模型?AIC和BIC是信息選擇值?

根據表2所示,選出AIC和BIC值皆最小的候選模型組合(2,1,0) ×(1,1,1)12,作為產品C的需求預測模型?從所選模型的殘差自相關函數圖和殘差偏自相關函數圖中可以看出,該候選模型下,自相關圖和偏自相關圖皆不顯著,所以產品C的殘差為“白噪聲”序列?

3.3 對所選出的產品C預測候選模型進行參數估計?假設檢驗和模型診斷

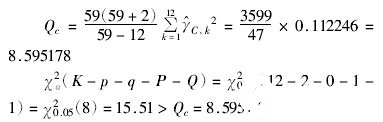

ARIMA模型中,誤差項序列必須正態且相互獨立,因此必須對訂單預測候選模型進行殘差檢驗,以確定該模型的誤差項是否為“白噪聲”序列,如不是的話,則要對該候選模型進行修正?由前K個殘差自相關系數^γ1,…,^γk組成的統計量Q,即

![]()

式中: ^γk為殘差自相關系數;T為時間序列的觀察值個數?統計量Q是均值為0方差為1/T的獨立正態隨機變量的平方和?Box和Pierce證明了其近似程度非常高,且統計量Q服從自由度為K-p-q的χ2分布?

對于產品C,有

因此產品C取ARIMA (2,1,0) × (1,1,1)12模型可以通過χ2 檢驗?運行SPSS軟件的ARIMA分析模塊即可得到產品C的需求預測模型表達式為

式中: aC,t為白噪聲殘差序列; B為后移算子?其中ΦC,1=0.911,ΦC,2=-0.355,ΦC,1=-0.269,ΘC,1=0.975?

3.4 判斷產品的預測效果

判斷產品產品C取ARIMA (2,1,0) × (1,1,1)12模型的預測效果比較,見圖1?

從圖1可以看出,產品C取ARIMA(2,1,0)×(1,1,1)12模型時,可以獲得和實際銷售量情況較一致的預測效果?所以產品C的需求預測模型即為ARIMA(2,1,0) × (1,1,1)12?

4 結論

半導體產品需求變化很大,因此對其進行較為準確的預測將幫助企業更好的進行各種生產決策和庫存決策,有效地避免了庫存積壓和供需失衡現象出現給企業帶來的損失?

利用ARIMA模型進行需求預測具有精度高?數據可靠?操作方便?運行迅速?應變能力強等優點,但從模型本身的構建原理來看,該時間序列模型只適合于作短期預測,不適合于作長期預測?如果企業能對半導體市場需求進行較為準確的預測,同時結合供應鏈環境制定出切實準確的生產決策,可以從很大程度上提高企業以及其合作伙伴的收益?

責任編輯:gt

-

半導體

+關注

關注

334文章

27063瀏覽量

216503 -

晶圓

+關注

關注

52文章

4851瀏覽量

127817

發布評論請先 登錄

相關推薦

【《時間序列與機器學習》閱讀體驗】+ 時間序列的信息提取

標題:群“芯”閃耀的半導體行業

創新是半導體行業新一輪增長的關鍵

安森美半導體宣布收購Fairchild半導體

自回歸滯后模型進行多變量時間序列預測案例分享

ARIMA模型在期貨交易預測中的應用研究

基于多尺度小波分解和時間序列解決風電場預測精度等問題

基于模糊時間序列定義論域方法

基于ARIMA-GARCH模型的超短期風速預測

基于動態時間彎曲距離的長期直覺模糊時間序列預測

工商網監

工商網監

評論