2020年全球動力電池裝機量約136.3GWh,同比增長18%

2020年全球動力電池裝機量約136.3GWh,同比增長18%

摘要

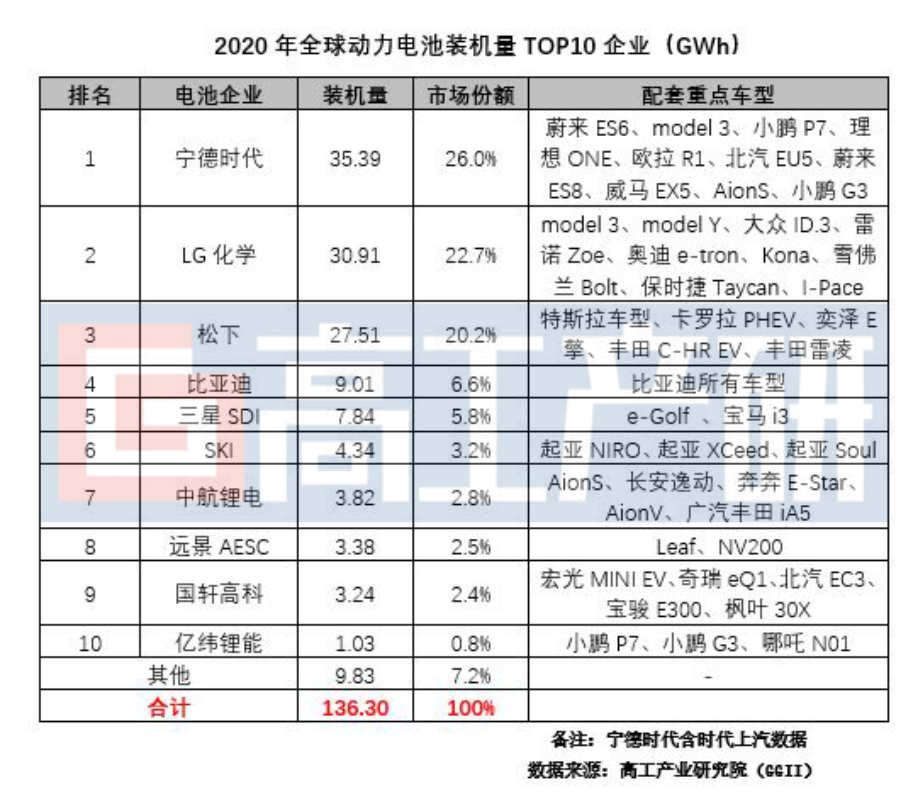

高工產業研究院(GGII)數據顯示,2020年全球動力電池裝機量約136.3GWh,同比增長18%。TOP10企業中,中國電池企業占據6席。

2020年,全球新能源汽車市場大幅增長影響全球動力電池裝機電量排名變陣。

高工產業研究院(GGII)通過發布的《新能源汽車產業鏈數據庫》統計顯示,2020年全球新能源汽車銷量約319萬輛,同比增長44%,動力電池裝機量約136.3GWh,同比增長18%。

全球新能源汽車銷量和動力電池裝機電量同比雙增長背后,表明盡管受新冠疫情影響,但全球電氣化進程仍在加速推進,帶動全球新能源產業鏈進一步發展。

不過,2020年中國和歐洲新能源汽車市場變化也對全球動力電池裝機情況產生了一些影響,主要體現在以下方面:

一是全球裝機電量增幅高于中國市場。

2020年,全球動力電池裝機量約136.30GWh,同比增長18%,同期中國動力電池裝機電量為62.85GWh,同比僅微增1%。全球裝機電量增幅高于國內主要原因是歐洲新能源汽車銷量超過中國,帶動國際電池市場需求進一步增長。

二是中國電池企業全球市場份額第一。

在2020年全球動力電池裝機TOP10企業中,中國電池企業占據6席,分別為:寧德時代、比亞迪、中航鋰電、遠景AESC、國軒高科和億緯鋰能,合計市場份額達41.1%;LG能源、三星SDI和SKI三家韓系電池企業合計市場份額31.7%;松下全球市場份額20.2%。

三是全球裝機排名變陣,中航鋰電挺進前十。

GGII數據顯示,2020年全球動力電池裝機量TOP10企業依次是寧德時代、LG能源、松下、比亞迪、三星SDI、SKI、中航鋰電、遠景AESC、國軒高科和億緯鋰能。

對比2019年,寧德時代再次奪得冠軍實現四連冠,比亞迪保持第4,遠景AESC、國軒高科和億緯鋰能位列第8、第9、第10,而中航鋰電裝機猛增進入全球前十,排名第7;LG能源和SKI分別上升至第2和第6,三星SDI保持第5;松下則下滑至第3。

四是全球裝機電量TOP10集中度進一步上升。

GGII數據顯示,2020年全球動力電池裝機TOP10企業合計裝機量約為126.47GWh,占全球動力電池裝機總量的93%,同比增長4%。2019年,這一數字分別為102.4GWh和89%。

【如需了解更詳細的裝機量數據信息,可訂閱高工(GGII)發布的《新能源汽車產業鏈數據庫》,敬請聯系:梁先生 13534089092 / jl.liang@gaogong123.com】

整體來看,2020年全球動力電池裝機電量TOP10排名呈現明顯的中日韓三足鼎立的競爭格局。

其中,中國電池企業占據全球主要市場份額但主要集中在國內,國際配套客戶較為缺失急需補缺;韓系電池發展勢頭迅猛,虎視眈眈,日系電池則在中韓夾擊下略顯頹勢。

當前,全球電氣化進程加速,歐洲新能源汽車市場快速崛起對動力電池產生強勁需求。中日韓以及歐洲本土電池企業目前都在加快其歐洲電池工廠建設以搶占國際市場,歐洲或將成為影響未來全球動力裝機排名變動的關鍵因素。

對此,高工鋰電重點梳理了2020年全球動力電池裝機量TOP10企業排名的整體情況:

寧德時代:全球裝機再次奪冠

寧德時代2020年實現全球動力電池裝機量35.39 GWh,全球市場占比26.0%,連續四年實現全球動力電池裝機第1。

寧德時代裝機電量增長主要得益于配套蔚來、特斯拉、小鵬、宇通、理想、長城、北汽、威馬、廣汽、吉利等國內主機廠。同時還配套了北京奔馳、華晨寶馬、上汽大眾、廣汽豐田、北京現代、上汽通用等合資品牌。

目前,寧德時代正在加強其國際主機廠客戶裝機配套,加快歐洲電池工廠建設,后期國際客戶將成為寧德時代全球動力電池裝機進一步增長的重要支柱。

LG能源:替代松下全球第2

LG能源2020年實現全球動力電池裝機電量30.91 GWh,全球市場占比22.7%,替代松下排名第2。

LG能源作為現代、特斯拉、大眾、通用、奧迪、保時捷、捷豹等十幾家國際車企的動力電池供應商,受歐洲電動汽車銷量大增帶動實現2020年裝機電量大幅增長。

值得注意的是,在裝機電量持續增長背后,LG能源也面臨著多重壓力和挑戰。一系列因電池安全問題引發的大規模電動汽車召回事故,或將對LG能源2021年動力電池業務產生諸多負面影響,甚至有可能影響全球動力電池市場競爭格局。

松下:遭遇兩頭擠壓

松下2020年實現全球動力電池裝機電量27.51GWh,全球市場占比20.2%,全球排名下滑至第3。

松下的主要客戶依然是特斯拉,但后者陸續導入了LG能源和寧德時代兩家新供應商,導致其全球裝機電量下滑。

在此情況之下,松下也在開拓其它客戶,與豐田達成合作,但市場開拓節奏較為緩慢。

比亞迪:與去年排名持平

比亞迪2020年全球裝機電量9.01 GWh,全球市場占比6.6%,全球排名與去年持平位居第4。

比亞迪主要為其旗下所有車型配套裝機,但其新能源汽車全年銷量下降17.35%,導致其動力電池裝機同比下降16.49%。

不過,比亞迪電池外供進程加速,已經為長安汽車、金康汽車、北京汽車及長安福特等主機廠配套。

三星SDI:全球市場占比5.8%

三星SDI2020年全球裝機電量7.84 GWh,同比增長95%,全球市場占比5.8%,排名全球第5。

三星SDI主要客戶為寶馬、大眾、福特,目前正在擴充匈牙利電池工廠產能,目的是為加強對歐洲客戶的電池交付能力以及提升國際市場份額。

SKI:裝機同比增長184%

SKI2020年全球裝機電量4.34GWh,同比增長184%,全球市場占比3.2%,全球排名從第10上升至第6。

SKI當前主要為起亞、現代、大眾等主機廠提供配套裝機,目前正在加快中國、美國、歐洲等地的電池工廠建設。

值得注意的是,盡管SKI動力電池業務在2020年大幅增長但仍處于虧損狀態,面臨較大的資金壓力。同時在美國與LG能源進行的專利訴訟中被美國ITC裁定敗訴,ITC禁止SKI未來10年在美國銷售電池、模塊、電池包和相關零部件,或將對其動力電池業務產生致命打擊。

中航鋰電:最大“黑馬”

中航鋰電在2020年異軍突起,實現動力電池裝機電量大幅增長,挺進全球裝機排名前十,位列第7。

中航鋰電全年實現裝機電量3.82 GWh,同比增長156%,全球市場占比2.8%。在國內,中航鋰電市場占比6.08%,排名第4。

2018-2020年,中航鋰電在國內裝機電量排名分別為第9、第6和第4,裝機排名持續上升,2021年在配套客戶和產能新建產能釋放的基礎上有望實現裝機電量進一步增長。

遠景AESC:蓄勢待發

日產旗下動力電池企業AESC被遠景集團收購之后更名為遠景AESC,2020年全球動力電池裝機3.38 GWh,全球市場占比2.5%,排名第8。

遠景AESC2020年全球裝機電量和排名同比出現小幅下滑,當前仍主要為日產配套,同時也在開拓其它客戶并擴建動力電池產能。

國軒高科:乘用車裝機增長明顯

國軒高科2020年全球實現裝機電量3.24 GWh,全球市場占比2.4%,排名第9;國內市場占有率5.15%,位居第5。

國軒高科2020年乘用車裝機電量同比增長21.26%,主要為上通五、奇瑞汽車、北汽新能源、江淮、長安汽車等乘用車企配套。

億緯鋰能:積極開拓國際客戶

億緯鋰能2020年全球裝機1.03 GWh,全球市場占比0.8%,排名第10;國內市場占有率1.63%,排名第6。

億緯鋰能乘用車客戶主要為小鵬汽車和哪吒汽車等,同時獲得了寶馬、戴姆、現代、捷豹路虎等國際客戶認可,國際競爭力日益提升。

責任編輯:lq

-

動力電池

+關注

關注

113文章

4514瀏覽量

77465 -

新能源汽車

+關注

關注

141文章

10412瀏覽量

99256 -

寧德時代

+關注

關注

21文章

1173瀏覽量

48162

原文標題:【珠海賽緯?頭條】2020全球動力電池裝機量TOP10

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

8月新能源車鋰電池裝車同比增35% 達到47GWh

我國動力電池產業蓬勃發展,裝車量持續增長

4月動力電池榜單發布 寧德時代市占率霸榜

預計2024年國內動力電池出貨同比增速20%~30%

中國動力電池產業2023年12月產量銷量裝車量及市場份額

全球最新的動力電池裝機數據更新

工商網監

工商網監

評論