美歐在半導體世界可能將逐漸遠離未來

美歐在半導體世界可能將逐漸遠離未來

現今的美歐依然是半導體世界的超級存在,但是缺失了最尖端芯片的制造能力,就意味著逐漸遠離未來。不過,現在的半導體產業格局已經是多方博弈下的演變成果,強行改勢,機會寥寥。

集微網消息,曾幾何時,汽車行業是美國的驕傲,通用、福特和克萊斯勒位列全球汽車的三甲。隨著1980年日本四大汽車公司進入美國,形勢發生逆轉。當年,日本汽車業用1100萬的產量,將美國趕下了王座。隨之而來的就是美國汽車業的大衰退,工廠倒閉潮到來,工人大量失業。汽車之都底特律繁華不再,市民失業率達到了20%。

歷史就是喜歡相似的故事。進入21世紀以后,美國在半導體領域的優勢也在漸漸消退,一方面是美國本土晶圓廠在工藝技術方面已經落后于臺積電等亞洲對手,另一方面,美國新建晶圓廠數量和產能也在急劇下降。

在大西洋對岸,歐洲半導體行業也是隱患重重。在價值5280億美元的全球半導體市場中,來自歐盟的份額大約為10%。全歐洲半導體制造產能在全球市場中只占到9%,全球十大晶圓廠的名單中,更是難覓歐洲廠商的身影。

半導體制造業的空心化,讓美歐如鯁在喉,貿易局勢的緊張和芯片越來越重要的戰略地位,更加重了這種焦慮感。

為了扭轉局面,美歐政府在產業人士的呼吁下,終于開始出手了。美國政府將在今年為半導體產業提供370億美元的補貼,歐洲委員會則在“2030數字羅盤”計劃中提出要將半導體生產總值在2030年提升到全球生產總值的20%,并具備2nm晶圓的制造能力。

這些雄心勃勃的計劃都是希望建立一個獨立的地區半導體生態系統,避免過渡依賴進口造成的危機。但不管初衷如何,實質上是開啟一輪新的半導體產業軍備競賽。

在半導體行業并不漫長的歷史上,軍備競賽和對抗已經上演過數回。最著名的就是美日之間的DRAM之爭。日本采用了集體攻關的模式取得技術突破,將美國的半導體巨頭們打得滿地找牙。最后依靠美國政府親自出面,逼日本簽訂城下之盟,美國半導體行業才重獲生機。

現今的美歐依然是半導體世界的超級存在,但是缺失了最尖端芯片的制造能力,就意味著逐漸遠離未來。不過,現在的半導體產業格局已經是多方博弈下的演變成果,強行改勢,機會寥寥。

冰凍三尺非一日之寒

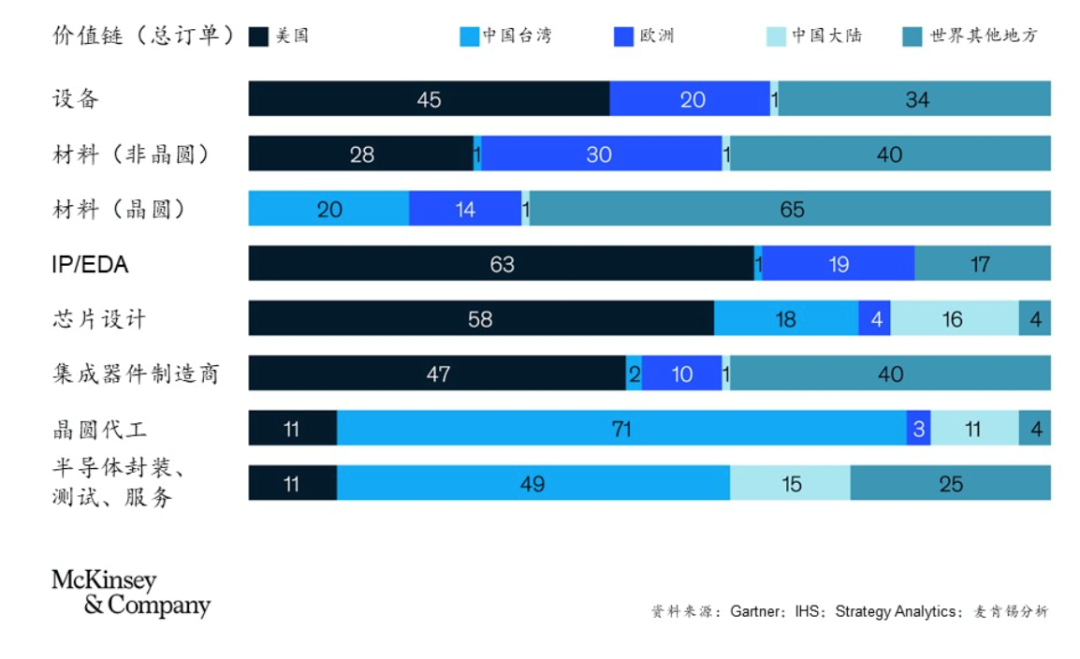

整個半導體行業存在著贏者通吃的局面,細分領域的領先者都占據著絕大部分利潤,后來者要實現趕超絕非易事。因此,各大細分市場都會由幾家企業所主導,這就使得整個價值鏈條不可能被一個地區(國家)所完全掌握。換句話說,沒有一個地區(國家)具備完全的端到端的設計和制造能力。

圖 全球半導體價值鏈分布(重點企業數量)

從麥肯錫咨詢的這張圖表就可以看出,即使是實力最強的美國,也無法實現全產業鏈的覆蓋。

很難用一個理論完全解釋這種格局形成的機制,最顯而易見的原因就是專業化的分工,這也是驅動全球化和產業轉移的一大動因。當然,高度專業分工也會讓半導體企業之間形成很高的依賴度,一旦供應鏈的一環受到干擾,生產瓶頸就出現了。

半導體行業起源于美國,經過三次大遷移,經由日本再到中國臺灣地區、韓國,最后到中國大陸。商業模式也由垂直整合到到系統化集成,再到垂直分工,最終形成設計(Fabless)、 制造(Foundry)、 封測(OSAT)三大環節。

整個遷移過程中,各地區都盡力將最具價值的企業留住,以形成自身的競爭力,因此也孕育了眾多的產業巨頭。

很關鍵的一點就是,2000年左右興起了無晶圓廠模式,這讓整個產業更加繁榮,也讓很多廠商不再有能力開發新的晶圓廠和工藝。一些廠商最終選擇了fab-lite模式,既在自己的工廠生產芯片,同時又將其他設備外包給代工廠,還有部分廠商完全退出了晶圓制造業務。

制程工藝的持續進展,讓晶圓代工廠的優勢愈發明顯。幾個亞洲國家又通過減稅和激勵來支持國內芯片公司,進而推動了亞洲地區晶圓廠的大發展。美國半導體工業協會(SIA)和波士頓咨詢集團(BCG)的文件稱:“政府政策一直是亞洲半導體強勁增長的主要因素。”

反觀美國,聯邦政府在半導體研究方面的投資沒有持續增加,目前僅占美國半導體公司研發投資的一小部分。美國廠商也在建立新的晶圓廠,但速度遠低于亞洲競爭對手。

截止2020年,美洲地區總共有76個晶圓廠,而2010年為81個,這還包括了三星,恩智浦,英飛凌,X-Fab,Tower,臺積電和博通等非美國公司的晶圓廠。據統計,美國在全球已安裝晶圓廠產能中的份額已從1990年的37%下降到2020年的12%。在同一時期,亞洲的新晶圓廠發展迅猛增長,目前已占到全球產能的80%。

美國仍有能力設計最頂尖的芯片,卻無法在國內生產,臺積電和三星已經成為美國芯片公司不可或缺的生產基地。

歐洲的境況看起來更加糟糕。盡管英飛凌、ST和NXP三大巨頭在工業和汽車領域有很大的優勢,但其只對fab-lite模式以及生產傳統或小批量利基產品有興趣。進入21世紀的頭20年來,歐洲沒有一家工藝領先的晶圓廠投入運營。

美國和歐洲都希望能改變這種局面,紛紛向亞洲廠商遞來橄欖枝。美國行動較早,產業環境更為優厚,已經取得一些進展,如臺積電計劃在亞利桑那州建立5nm晶圓廠,三星則在德克薩斯開始3nm芯片的生產。

嬌貴的晶圓廠

進入2021年,史無前例的芯片大缺貨席卷了全球,汽車產業受傷害最深。這讓所有想發展半導體產業的國家都意識到,擁有晶圓廠是多么重要。

不過,在專業人士看來,建立頂尖的晶圓廠就有如登月工程般困難。一個晶圓廠的背后有34個國家的參與,包括提供光刻設備、蝕刻和清潔工具、鍍膜設備和生產制造裝置等。如此龐大精密的鏈條在運轉,說明晶圓廠的建造成本是如何的昂貴。據統計,建造和裝配一個擁有5nm生產線的晶圓廠大約需要54億美元,差不多是10nm工廠的3倍。

與之相匹配的是,芯片研發的成本也水漲船高。從驗證到IP選型,設計一款5納米芯片的全過程成本約為5.4億美元,即便是設計一款7納米芯片,也只需3億美元。因此,能夠承受這筆費用的最終用戶——芯片設計公司,都已經是珍稀動物了。

所以,用巨資建造一個具備先進工藝的晶圓廠,投資風險是十分巨大的,尤其是投資回報周期容易過長。通常情況下,建造和裝配一座晶圓廠大約需要12~24個月,要想達到滿負荷運行還需要額外的12~18個月。如果需求低于預期,或是成本超出預期,回報就會遠低于預期。

而且,在美國和歐洲建造晶圓廠,遠比在亞洲地區更燒錢。據報道,臺積電在美國建廠的基礎建設費用就要達到原來的6倍之多,因為美國工人的用工成本要高出三成。

在如此高昂的成本壓力之下,晶圓廠實現盈利的時間點就非常關鍵了。有人做出測算,如果晶圓廠滿負荷運轉,其現金流有望在5年內轉正。如果產能利用率低于55%時,即使有政府的高額補貼,企業也只有在10年左右才能看到投資回報。

簡單總結起來,就是要有足夠的產能需求才能轉動晶圓廠。在美國大陸上,有蘋果、英偉達、高通、AMD等一眾芯片巨擘,還有正在自研芯片的道路上越走越快的亞馬遜、谷歌、微軟等科技巨人,填充產能看似不存在很大問題。

歐洲地區的情況則沒有這么樂觀。近年來,歐洲的信息產業在全球市場中持續萎縮,這種狀態影響到了歐洲半導體產業發展。英飛凌CEO Reinhard Ploss就曾表示,歐洲的科技產業規模不夠大,不值得讓芯片生產本地化。即使資金被用來在歐盟境內興建晶圓制造廠,它們的最大客戶仍然是外國科技巨頭,在這種情況下,生產本土化于事無補。

在歐洲所剩的需要持續供應芯片的可觀行業中,汽車行業是目前看來最有前途的。配備先進的駕駛員輔助系統和自動駕駛功能的高性能芯片不斷進入汽車,大眾、寶馬,標致和博世都進入了這條賽道。但是,頂尖汽車芯片的市場依然是美國廠商的天下,歐洲本土廠商要支撐起一個頂尖的晶圓廠還是非常吃力的。

好在歐洲有非常雄厚的制造業基礎,從精密機械、光學到電力電子,可以撐起一個晶圓廠所需的精密產業鏈條。相比于美國的制造業,其還是更具有優勢的。

更嚴峻的挑戰

建立頂級的晶圓廠都只是美國和歐洲要重建半導體生態的一步,更多的挑戰還在后面。

一位歐洲的觀察者就表示,“不久前,我們還是移動電話的領導者,諾基亞和愛立信手機統治著市場,而失去市場比獲得市場要快得多。”

他認為最需要關注的不是技術,而是改變資本成本和商業環境。如果能夠做到,各家公司將改變他們的行動,更多的初創公司將形成。半導體生態系統有機會效仿,但就目前來看,兩三年內是沒有機會的,可能需要二三十年的時間。

業內資深投資專家陳凱(化名)也持相似的觀點。在他看來,發展半導體最關鍵的就是人才、資本、產業鏈這幾個要素,而這些都是美國和歐洲所不具備的。

“晶圓制造需要大量的工程師,這在美國真的很難找,美國的半導體公司已經把能找到的人才都招走了,歐洲的情況也類似。”陳凱認為美國和歐洲都面臨人才荒。

過去的本土人才培養放緩和人才流失已經讓美國和歐洲嘗到了苦果。由于新鮮血液的注入緩慢,一些美國和歐洲公司的員工平均年齡已經明顯大于亞洲國家公司的員工年齡。

在資本層面上,美國和歐洲也沒有了適合半導體行業成長的土壤。陳凱表示:“光靠政府補貼能有多大作用。在整個產業鏈條上,從VC開始到成長期都要有資本去推動,這在美國根本不具備。美國有些做硬件的公司很快就上市了,就是因為成長期不好投,只能匆匆上市。而且,他們需要的資金量比我們還大,又沒有這些專門的投資人去干這個事。”

“歐洲的情況那就更嚴重了,像我們這種專門投半導體的投資人在歐洲就沒法生存。”他補充道。無論是硅谷還是歐洲,投資人遠離半導體已久,重新聚焦尚需時日。

至于新出現的AI、云計算、5G等產業機會,大公司都在跟進,留給Startup(初創公司)的空間并不多。于是,美國本土已經很久沒有出現讓人眼前一亮的半導體初創公司,歐洲大陸上,新進升級為獨角獸的半導體公司也只有一家。很難想象,這種產業環境下如何重塑一個完整的半導體生態。

當然,最大的問題還是美國和歐洲都沒有亞洲這樣龐大又有活力的市場,遠離了市場的驅動,半導體行業就會變成無源之水。

全世界用了幾十年才建立了一個無摩擦的全球半導體供應鏈,如今美國、歐洲或其他地區自建生態的做法,實際上都在破壞這個鏈條。對此,業內知名專家莫大康就表示:“在地域政治下出現逆全球化是可能的,美國開創了一個不好的先例,因此各國都要保護自已,增大半導體自主能力。但是這樣做的效果不會都好,由于半導體產業沒有全球化協作是很難成功,或者說要費更多的人力物力。所以,我的看法是世界最終會走向全球合作時代,時起時伏難避免。”

原文標題:逆勢改運? 美歐的頂級晶圓制造之夢

文章出處:【微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

454文章

50456瀏覽量

421948 -

半導體

+關注

關注

334文章

27057瀏覽量

216461 -

晶圓

+關注

關注

52文章

4850瀏覽量

127814

原文標題:逆勢改運? 美歐的頂級晶圓制造之夢

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國半導體的鏡鑒之路

探尋玻璃基板在半導體封裝中的獨特魅力

基本電子元件的內在之美

中國半導體行業迎來黃金發展期,預計五年內產能將激增40%

華源智信榮獲2024世界半導體大會兩大獎項

KOWIN康盈半導體閃耀2024世界半導體大會

盛美上海與艾森股份攜手共創半導體行業新篇章

美國和歐盟延長合作期限以改善傳統半導體供應鏈

半導體發展的四個時代

半導體發展的四個時代

超星未來入選「2023中國半導體芯片設計創新獎TOP10」

工商網監

工商網監

評論