中圖科技凈利潤暴跌超80%:營收下降應收賬款卻逐年劇增

中圖科技凈利潤暴跌超80%:營收下降應收賬款卻逐年劇增

集微網消息 近些年來,據筆者觀察,半導體產業巨頭企業通過資本運作對產業鏈上下游進行并購整合已成為常態,與此同時,還在資本的助力下橫向拓展進一步提升企業的綜合實力,這也導致A股半導體企業的并購案逐漸增多。

尤其是在巨頭企業在某一領域擁有強大的市占率的情況下,更是對上下游產業鏈進行整合,從而提升自身產品的競爭力和成本優勢,進而形成部分核心零部件自給自足。如三安光電,作為全球前十大LED芯片廠商之一,其所需的圖形化藍寶石襯底(PSS)則由子公司生產并內供。

日前,同樣主要從事圖形化藍寶石襯底(PSS)的生產廣東中圖半導體科技股份有限公司(以下簡稱“中圖科技”)提交IPO招股書擬上交所科創板上市。

然后,據筆者查詢得知,在過去的幾年中,其凈利潤遭遇“滑鐵盧”,與此同時,在營收下降的情況下,公司應收賬款反而劇增;更為嚴重的是,對于如三安光電等潛在客戶而言,均采用了自主研發生產的PSS,在這種情況下,中圖科技未來成長的市場無疑堪憂!

凈利潤暴跌超80%:營收下降應收賬款卻逐年劇增

據了解,中圖科技是一家面向藍寶石上氮化鎵(GaN on Sapphire)半導體技術的專業襯底材料制造商,主要從事圖形化藍寶石襯底的研發、生產和銷售業務。公司根據不同的LED芯片應用領域對應的外延技術特征進行適配的襯底技術、產品開發,通過圖形化結構設計、多材料組合應用、工藝制程實現等,為氮化鎵LED芯片提供襯底綜合解決方案。

據其介紹,目前公司主要產品包括2至6英寸圖形化藍寶石襯底(PSS)、圖形化復合材料襯底(MMS),廣泛應用于氮化鎵基LED芯片制造。公司建立了廣東省半導體襯底工程技術研究中心,圍繞下一代氮化鎵器件技術進行襯底與外延一體化研發,持續拓展藍寶石襯底技術的應用領域。

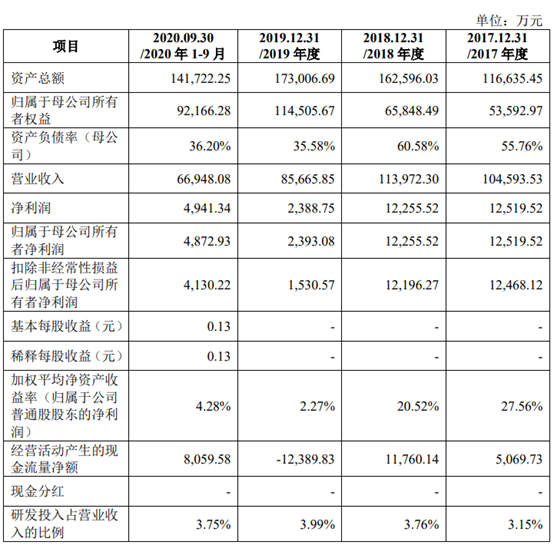

業績方面,公司2017年度至2020年1-9月,公司營業收入分別為10.45億元、11.39億元、8.56億元和6.69億元,凈利潤分別為1.25億元、1.22億元、0.23億元和0.49億元,折合4英寸的圖形化襯底產品的銷量分別為757.17萬片、1,124.54萬片、983.31萬片和886.94萬片。

可以明顯看出,2019年度,公司營業收入同比大跌24.84%,凈利潤同比暴跌80.51%,波動較大。對此,中圖科技做以下解釋:

2017年以來,在國家政策支持下,我國LED芯片制造企業積極擴產,行業產能大幅增長,2017年、2018年前三季度LED芯片行業供需兩旺。2018年四季度以來,受國內房地產政策調控、國際貿易環境惡化及印度等全球新興市場需求疲軟的影響,LED芯片最大的應用領域照明領域需求不及預期。

供需格局的轉換導致2019年前三季度LED芯片產能出現過剩,LED芯片企業開始去庫存,芯片價格降幅較大,行業進入調整期。

此外,近年來藍寶石平片價格呈現出明顯下降趨勢,報告期內采購均價從2017年的91.86元/片下降至2020年1-9月的47.54元/片。從2018年第四季度開始至2019年前三季度,供需格局的轉換導致LED芯片產能出現過剩,LED芯片企業開始去庫存,芯片價格降幅較大,部分企業的經營出現危機。

2019年四季度至今,隨著部分芯片廠去庫存基本結束,部分廠商甚至關停芯片產能,LED芯片行業供給端良性調整到位,需求端Mini LED、深紫外LED、高端背光及高端照明等新應用領域持續放量,推動LED芯片需求開始穩步回升。

據中圖科技介紹,公司Mini/Micro LED用圖形化襯底產業化項目擬建設圖形化襯底生產線,年產能為4英寸圖形化襯底240萬片,6英寸圖形化襯底180萬片,合計折合4英寸圖形化襯底年產能645萬片,對應月產能53.75萬片。

值得注意的是,如上文所言,從2017年度-2019年度,其營收整體處于下降狀態,但其相對應的應收賬款則處于劇增狀態,分別為:3.29億元、4.8億元、5.52億元,到了2020年上半年,其營收只有6.69億元,然而應收賬款卻高達4.64億元, 應收賬款占各期營業收入的比例分別為31.49%、42.60%、60.77%和52.00%(年化)。

整如中圖科技所言,由于LED 芯片企業開始去庫存,芯片價格降幅較大,部分企業的經營出現危機。那么,中圖科技應收賬款中,計提壞賬的又會達到多少?

對于應收賬款劇增,據中圖科技解釋道:報告期內,隨著公司經營規模的擴大及賬期較長的境外銷售占比提升,公司應收賬款規模整體呈增長趨勢。理論上而言,在公司營收出現下降的情況下,其應收賬款也應有所下降。

此外,再如中圖科技表示,從2018年第三季度到2019年第四季度,LED芯片出現產能過剩的情況,那么,對于中圖科技所在的上游供應商行業而言,是否同樣存在產能嚴重過剩的情況呢?

下游市場高度集中:且遭潛在客戶吞噬市場份額

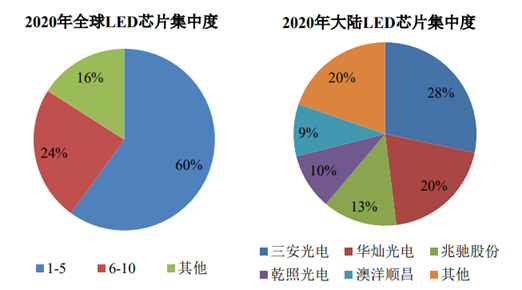

眾所周知,國內LED芯片市場呈現出高度集中的情況;2020年根據LEDinside預測,全球前十大LED芯片廠商產能合計占比高達84%,其中前五大廠商為三安光電、華燦光電、兆馳股份、晶元光電和乾照光電,合計產能占比達60%。

根據 LEDinside,2019-2020 年,全球 LED 芯片產業集中度進一步提升,前 10 大廠商產能比重,從 2019 年的 82%上升至 2020 年的 84%。2020 年全球 LED 芯片產能前五大廠商分別為三安光電、華燦光電、兆馳股份、晶元光電和乾照光 電,合計占比達 60%。大陸方面,根據 CSA 預測,2020 年大陸芯片環節前五大廠商產能約占中國大陸整體產能規模的 80%,近兩年陸續有企業退出該環節競爭,上游產業集中度進一步提升。

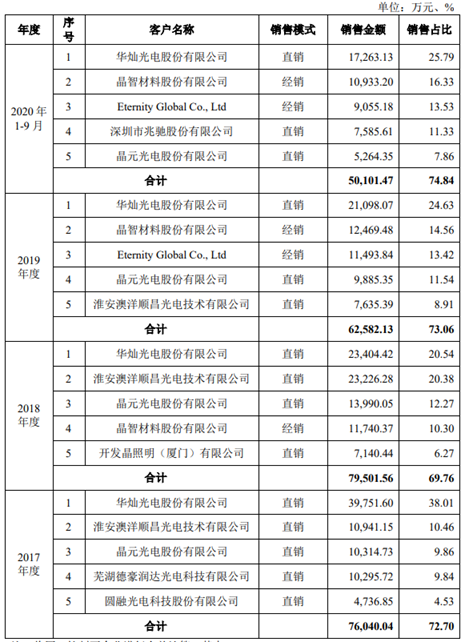

在下游客戶市場高度集中的情況下,中圖科技的客戶占比同樣較為集中,報告期內,公司向前五大客戶的銷售收入占營業收入的比例分別為72.70%、69.76%、73.06%和74.84%。

據其招股書內容顯示,其前五大客戶分別是華燦光電、晶智材料等,這兩者的銷售額占據了其2019-2020年總銷售額的40%左右。

作為國內最大的LED芯片廠商,三安光電竟然不是中圖科技客戶,背后的原因則在于,三安光電子公司同樣有生產圖形化藍寶石襯底(PSS),這也就是說,中圖科技從而失去了在LED芯片場最大的生產廠家成為其客戶的可能性,畢竟三安光電在市場的占有率高達28%。

換而言之,其實三安光電原本為公司潛在客戶,但其子公司福建晶安具備自主研發和生產能力,按照中圖科技的說法,福建晶安的圖形化襯底產品主要供三安光電內部使用。

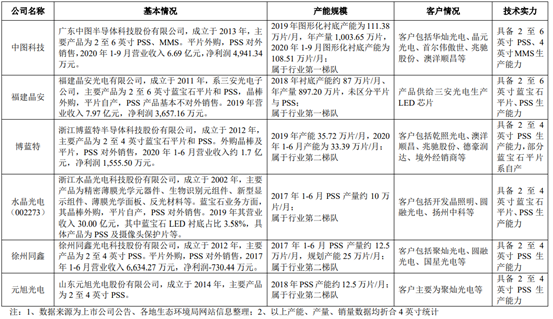

據中圖科技在招股書中強調,目前全球圖形化襯底廠商按綜合競爭力排名可分為兩個梯隊:第一梯隊包括中圖科技、福建晶安,第二梯隊包括博藍特、徐州同鑫、水晶光電、元旭光電等。

其中,第一梯隊的福建晶安系三安光電的全資子公司,其圖形化襯底產品主要供三安光電內部使用,福建晶安與公司的產能規模較大,處于行業第一梯隊。

面對上述情況,中圖科技將下一個目標轉移到了Mini/Micro LED圖形化襯底產業和第三代半導體襯底材料產業,而其此次募資也主要是用于該市場。

據中圖科技搶表示,目前已經開始批量向晶元光電、華燦光電供應Mini LED芯片襯底材料,同時亦小批量向錼創科技(PlayNitride Inc.)供應用于Micro LED的6英寸PSS襯底。

但從現在階段來看,中圖科技依然面臨業績出現嚴重下滑的情況,且作為在LED芯片市場占據了28%份額的三安光電又擁有圖形化藍寶石襯底自主研發和生產能力,如果三安光電將該部分產品將對銷售的話,無疑會對中圖科技造成一定的影響!

在這種情況下,中圖科技將目標瞄準在Mini/Micro LED市場無可厚非,不過,作為技術研發型企業,其2017-2020年度1-9月,研發投入占營收比例分別只有3.15%、3.76%、3.99%、3.75%。而其競爭對手博藍特2017-2020年度1-9月研發投入占比則為3.73%、4.12%、7.21%、7.03%,可以明顯看出,從2019-2020年,博藍特開始加大研發力度,且研發占比已經遠遠超過中圖科技!

責任編輯:lq

-

半導體產業

+關注

關注

6文章

509瀏覽量

34301 -

LED芯片

+關注

關注

40文章

619瀏覽量

84313 -

氮化鎵

+關注

關注

59文章

1613瀏覽量

116160

原文標題:【IPO價值觀】凈利暴跌應收賬款劇增:中圖科技遭下游廠商搶奪市場

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

特斯拉第二季度凈利潤卻同比下降45%

臺積電Q2凈利潤2478.5億元新臺幣

季度營收創歷史新高 AI芯片大廠英偉達Q1凈利潤大漲6倍

IBM一季度營收144.6億美元 凈利潤16.05億美元同比增長73%

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

藍思科技Q1凈利潤增長379% 凈利潤達3.09億

寧德時代一季度電池銷量95GWh,營收同比下降10%,凈利潤下滑

菱電電控發布2023年度業績報告:凈利潤同比增長41.64%

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

工業富聯去年營收4763億 歸母凈利潤超210億

清越科技發布業績快報:凈利潤-8606.62萬元,同比下降254%

工商網監

工商網監

評論