") 從Predix中思考工業(yè)互聯(lián)網(wǎng)的現(xiàn)狀與未來

從Predix中思考工業(yè)互聯(lián)網(wǎng)的現(xiàn)狀與未來

導讀

GE通過放棄Predix平臺策略,改變了以前的通吃思路,專注于賺錢業(yè)務,并沒有放棄工業(yè)互聯(lián)網(wǎng)的業(yè)務,在三個業(yè)務板塊中的積累,把的牢牢地。所以,Predix平臺是敗在商業(yè)大背景和運營上,而不是技術和愿景上。如果把Predix給了國內(nèi)BAT中任何一家,都會求之不得的。

本文第一次發(fā)表是在2018年,為了便于閱讀,2021年更新。

前言:本周進博會很熱鬧,呆在家里把一直想總結的Predix寫一下。

一、對GE Predix的分析

GE Predix,真難以想象一個傳統(tǒng)的制造業(yè)公司竟然提出了這么超前的信息化平臺策略,而且是想以一己之力改變整個工業(yè)世界的玩法。當時GE的口號是“工業(yè)驅動世界,而Predix驅動工業(yè)”,一時間,世界在腳下,就等去征服。

Predix做到什么地步,可以先看幾張圖,前端展示的界面風格

從趨勢圖到甘特圖,是不是大片的感覺。

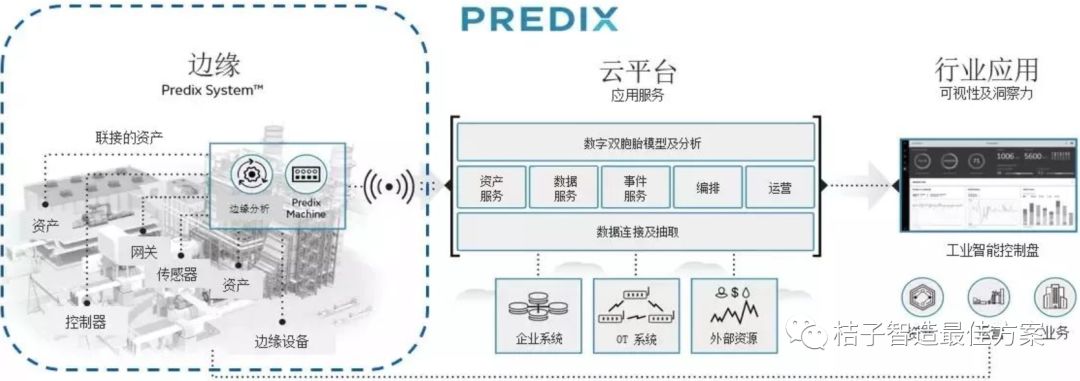

現(xiàn)在很火的邊緣計算,在GE Machine中已經(jīng)設計的很好;

光看下面這段描述,已經(jīng)讓人熱血沸騰。

“Predix提供了Predix Machine的開發(fā)框架,支持開放現(xiàn)場協(xié)議的接入,并增強了邊緣計算的功能,由合作伙伴開發(fā)相應的設備接入和邊緣計算的功能。尤其值得關注的是Predix提供的邊緣計算功能,在國內(nèi),我們還在討論什么是邊緣計算,而Predix已經(jīng)通過豐富的實際案例定義了邊緣計算的實現(xiàn)框架。

GE在邊緣計算上面絲毫不落后于像華為和Cisco這樣的ICT廠家。在這次M+M大會上,我們可以看到Predix Machine,幾乎覆蓋了邊緣設備需要解決的所有問題(①工業(yè)協(xié)議解析;②靈活的數(shù)據(jù)采集;③同平臺的配合;④本地存儲和轉發(fā);⑤支持運行平臺端的應用;⑥豐富的安全策略;⑦;本地設備通信),并且有非常多的合作伙伴已經(jīng)基于這個框架開發(fā)出了眾多邊緣網(wǎng)關產(chǎn)品。

Predix Machine包括一整套技術、工具和服務,支持應用開發(fā)、部署、應用和管理,可支持小到Raspberry Pi這樣的嵌入式硬件,大到SBC(Single Board Computer)的整體解決方案,可以說是一個小型的Predix Cloud了。根據(jù)邊緣設備的處理能力不同而選擇Predix Machine的內(nèi)置功能,以此來決定應用場景。”

雖然只是兩個功能,在現(xiàn)在的市場上,一個功能就代表了一個市場,由此可見Predix的雄心。據(jù)說,GE在2013-2017年間燒了整整100個億美金;在世界上建了4個數(shù)據(jù)中心,接入了1000萬個實時傳器;并在2015-2017年成立GE Digital收購了一大堆公司,(大家可以對比下現(xiàn)在所謂獨角獸)。雖然,Predix賺回了50億美金,但是短時間內(nèi)無法收回投入。在GE股票大幅下滑(近20年內(nèi)掉一半)下,尤其2017年3季度股票下降22%后,決定賣出Predix。

當媒體爆出這個消息,有很多說法,結合我在外企的經(jīng)驗,覺得如下原因可能改變了Predix的策略。

策略是偉大的但投資人每年要回報,當營收無法平衡時,上市公司的策略往往傾向保留有正現(xiàn)金流的業(yè)務,說白了還要賺錢的;

GE采用的工業(yè)IT開發(fā)模式,按照工廠標準去開發(fā)每一款軟件,成本巨大,而類似的模式在消費型市場不是問題,比如穩(wěn)定性;

Predix落地模型如果能夠有一些針對性(比如對于沒有很好被教育的市場),市場還是會給機會去嘗試的,但在商務和技術上都要能靈活調整,但估計GE自己和用戶都沒有準備好(先進的IT系統(tǒng)對于傳統(tǒng)企業(yè)一開始也是這樣);

GE既是玩家又是裁判推進一個公用平臺,其他觀眾是很難立刻相信公平性的,尤其幾大家都是拼得你死我活的;

從SaaS落地來講,小客戶比大客戶更容易接受,但估計的GE的大佬們都看不上小公司,成本那么高沒辦法;

Predix開始時只有公有云的方式,但好像后面有了私有云;任何一家500強怎么可能把自己的配方和生產(chǎn)數(shù)據(jù)放在公有云上呢?

大公司毛病,內(nèi)部肯定有反對的聲音,比如Predix在內(nèi)部推廣前,已有一套軟件在運行負責遠程跟蹤和分析,發(fā)動機、電力維護等大傳統(tǒng)BU也不想讓Digital變大吧;

Predix想做的橫跨了多個領域,是否GE干完了生態(tài)合作伙伴能干的所有事情,樹敵一大堆,沒人幫忙,動作也快不起來(也有可能橫跨太多專業(yè),協(xié)調困難);

從用戶側來看,基于數(shù)據(jù)驅動、高級運維的市場需求沒有真正起來,當時的60-80%制造業(yè)還是靠資源來驅動發(fā)展。

老美本質上還是商人,不賺錢且GE股票還在下滑,壓力巨大,又被調出美國的藍籌指標股,CEO當然想先解決眼前的吃飯問題再說。

仔細分析其買賣范圍,可知GE還是有所為有所不為的,具體可參考賽迪專家的分析;

“一是“賣什么”:通用平臺+通用機理模型+通用工業(yè)APP。GE計劃出售的工業(yè)數(shù)字資產(chǎn)包括工業(yè)互聯(lián)網(wǎng)平臺Predix、MES軟件Proficy、資產(chǎn)管理軟件APM(ServiceMax和Meridium),GE并沒有將Predix平臺涵蓋的邊緣層、通用PaaS、工業(yè)機理模型和工業(yè)APP進行整體打包出售,只是出售了邊緣層、通用PaaS、通用機理模型以及基礎共性和行業(yè)通用工業(yè)APP。

二是“不賣什么”:三大業(yè)務板塊的工業(yè)機理模型和工業(yè)APP。在航空、電力和醫(yī)療三大業(yè)務線,GE積累了100萬個數(shù)字孿生和上百個工業(yè)APP,這些并未列入出售計劃,這表明GE并非放棄了工業(yè)互聯(lián)網(wǎng),只是將工業(yè)互聯(lián)網(wǎng)聚焦到了企業(yè)內(nèi)部的數(shù)字化轉型上(GE for GE),GE for World的戰(zhàn)略暫緩。”

由此可見,GE通過放棄Predix通用平臺,改變了以前的通吃思路,專注于賺錢業(yè)務,并沒有離開工業(yè)互聯(lián)網(wǎng)業(yè)務,在三個業(yè)務板塊中的積累,依然把的牢牢地。所以Predix平臺是敗在商業(yè)大背景和運營上,而不是技術和愿景上。如果把Predix賣給了國內(nèi)任何一家工業(yè)互聯(lián)網(wǎng)企業(yè),都會求之不得的。

二、國內(nèi)工業(yè)互聯(lián)網(wǎng)的現(xiàn)狀

國內(nèi)業(yè)界把工業(yè)互聯(lián)網(wǎng)視為智能制造的核心技術,而智能制造升級是制造業(yè)做大做強的關鍵路徑(智能制造2025戰(zhàn)略)。在2012-2017年間,國家發(fā)布了互聯(lián)網(wǎng)指導意見之后,無數(shù)的公司都迅速變成了云,現(xiàn)在參加展會,每次都有十萬天兵天將的感覺,到處都是云。

”賽迪顧問最新數(shù)據(jù)顯示,2017年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)模達到4709.1億元,同比增長13.6%,增速仍領先于全球工業(yè)互聯(lián)網(wǎng)市場。未來三年工業(yè)互聯(lián)網(wǎng)市場年均復合增長率將達到14.0%,預計到2020年市場規(guī)模將達到6964.4億元。顯然,市場處于上升通道。“

無論是HAIR的COSMO,還是三一樹根,航天科工的航天云網(wǎng)、各大運營商和攪局者(連蘇寧也在做)等等都在圈地,都要分一杯。雖然非常熱鬧,根據(jù)平時工作中的接觸,我覺得誰都沒有辦法一統(tǒng)江湖,甚至很多都名不副實。也許每一家都基于自己的特長在發(fā)展大數(shù)據(jù)、物聯(lián)網(wǎng)業(yè)務,但肯定各家也多多少少面對Predix同樣的問題,如為了賺錢,制造業(yè)出身的廠商把云作為點綴,還是以傳統(tǒng)方式獲客,成本高進度慢;大型工業(yè)用戶不愿意共享核心數(shù)據(jù),都對公有云有所保留,安全認證都過不了;運營商和IT公司出身的工業(yè)互聯(lián)網(wǎng)公司,沒有制造業(yè)經(jīng)驗,不敢貿(mào)然深入。

三、展望工業(yè)互聯(lián)網(wǎng)額的未來

不管前面如何,我相信從2018開始,工業(yè)互聯(lián)網(wǎng)進入下半場。因為傳統(tǒng)經(jīng)濟問題越來越明顯,智能制造深入人心,無數(shù)小型云也開拓了一些落地模式,各種大佬已經(jīng)探索到位。剛剛,美的發(fā)布了自己的物聯(lián)網(wǎng)架構。騰訊也做了新架構的調整,把產(chǎn)業(yè)互聯(lián)網(wǎng)作為其6大業(yè)務部之一,集結了騰訊云和內(nèi)部相關的人才為產(chǎn)業(yè)服務。馬總把以前7個安全實驗室全部并入產(chǎn)業(yè)互聯(lián)網(wǎng)業(yè)務部。百度在天工之外有了新的場景“IOT+AI“。這場仗,我押注IT類風格的公司,不說Predix的前車之鑒,如果用做電商和游戲的執(zhí)行力去貼近用戶、和制造業(yè)公司合作落地、用AI去利用數(shù)據(jù)解決工業(yè)應用難題、用大規(guī)模用戶場景下積累的資本去收購傳統(tǒng)制造業(yè)玩家,靈活地應對公有私有云地模式,也許很快又會有制造業(yè)巨頭出局。(現(xiàn)在看來我的預測不太對,那幫IT類公司雖然有錢但是DNA真的不適合工業(yè))

工業(yè)/產(chǎn)業(yè)互聯(lián)網(wǎng)大潮已經(jīng)起來,在國家層面,推動著以太網(wǎng)標準化和各種示范落地項目,以舉國模式去推動工業(yè)互聯(lián)網(wǎng)發(fā)展。

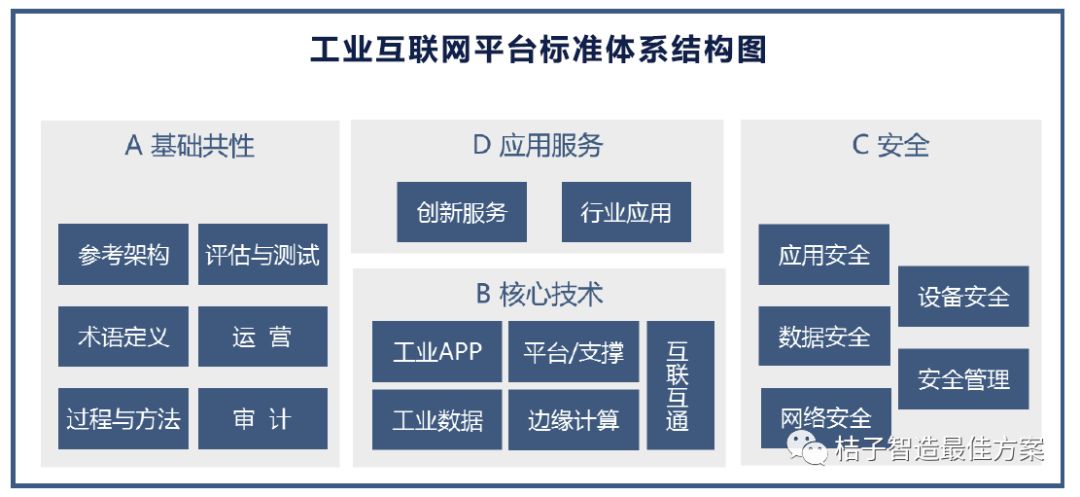

四、工業(yè)互聯(lián)網(wǎng)標準

看了2018版的互聯(lián)網(wǎng)標準化白皮書,國家每次都能把簡單的變成復雜的,否則真不是標準了。光視圖就提供了三種:

實現(xiàn)生態(tài)

四類標準,

文中還有很多細節(jié)。

五、ITOT生態(tài)系統(tǒng)+改善用戶現(xiàn)狀+有限時間

結合以前看的制造業(yè)成熟度標準體系,我覺得智能制造和工業(yè)以太網(wǎng)應用的發(fā)展其實都屬于系統(tǒng)性問題(涉及一個生態(tài)),單個公司或集團只能專注于一頭,其能力和經(jīng)驗無法兼顧的可能性是非常大的,單純的IT思路和制造業(yè)思路都不能解決好這個問題。

更不要說一個公司想做一個工業(yè)平臺,從開始它就擔負太多的責任和細枝末節(jié)的投入,只有象德國和中國這樣以舉國之力去推進,才可能有效地整合資源,堅持到市場/生態(tài)起來那一刻。

對用戶而言,產(chǎn)品,就是用來是解決具體問題的,而撼動業(yè)界的愿景,往往是針對未來問題,(GE們)太執(zhí)著于改變世界,卻忽視了成為業(yè)界燈塔的核心,就是在有限時間內(nèi)打造出為業(yè)主解決問題、為公司創(chuàng)造現(xiàn)金流的創(chuàng)新型產(chǎn)品。

編輯:lyn

-

智能制造

+關注

關注

48文章

5486瀏覽量

76265 -

工業(yè)互聯(lián)網(wǎng)

關注

28文章

4300瀏覽量

94051 -

邊緣計算

+關注

關注

22文章

3068瀏覽量

48651

原文標題:從Predix看國內(nèi)各種“云”及云類業(yè)務的思考

文章出處:【微信號:industry4_0club,微信公眾號:工業(yè)4俱樂部】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

5G RedCap工業(yè)互聯(lián)網(wǎng)平臺是什么

工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)中臺是什么

工業(yè)互聯(lián)網(wǎng)平臺中什么是關鍵

工業(yè)互聯(lián)網(wǎng)平臺的功能和作用

工業(yè)互聯(lián)網(wǎng)平臺的概念和作用

工業(yè)互聯(lián)網(wǎng)三大體系是什么?

工業(yè)互聯(lián)網(wǎng)與mes系統(tǒng)

工業(yè)互聯(lián)網(wǎng)和mes系統(tǒng)的關系

工業(yè)互聯(lián)網(wǎng)和ERP的關系

工業(yè)路由器:連接工業(yè)互聯(lián)網(wǎng)的工具

工業(yè)互聯(lián)網(wǎng)平臺是什么

工業(yè)互聯(lián)網(wǎng)實訓是什么?工業(yè)互聯(lián)網(wǎng)實訓包括哪些?

工業(yè)互聯(lián)網(wǎng)發(fā)展進路:反思與建議

跨周期,創(chuàng)未來!華秋喜獲中國產(chǎn)業(yè)互聯(lián)網(wǎng)十周年-杰出企業(yè)

隱私計算在分布式認知工業(yè)互聯(lián)網(wǎng)中的應用研究

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論