帶你們深度解讀集成電路封測行業

帶你們深度解讀集成電路封測行業

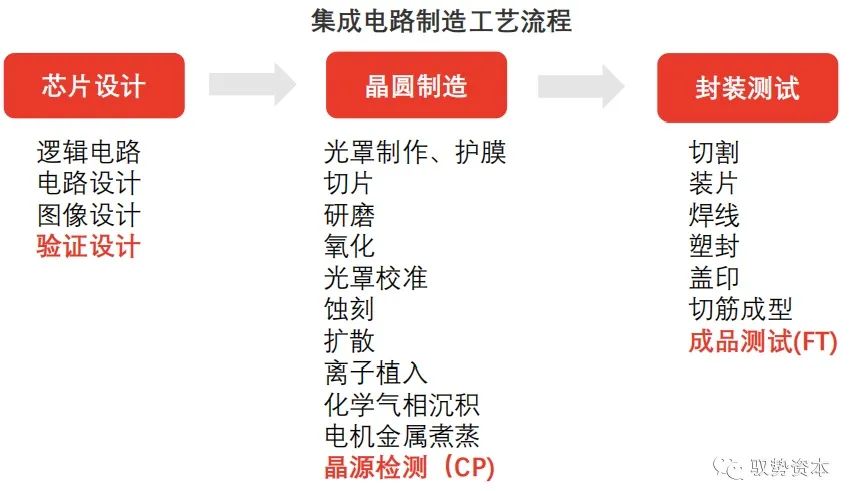

封測為集成電路制造的后道工序,分為封裝與測試兩個環節,是提高集成電路穩定性及制造水平的關鍵工序。

集成電路封測定義

集成電路封測是集成電路產品制造的后道工序,指將通過測試的晶圓按產品型號及功能需求加工得到獨立集成電路的過程。

集成電路封裝測試分為封裝與測試兩個環節:

(1)封裝環節將集成電路與引線框架上的集成電路焊盤與引腳相連接以達到穩定驅動集成電路的目的,并使用塑封料保護集成電路免受外部環境的損傷;

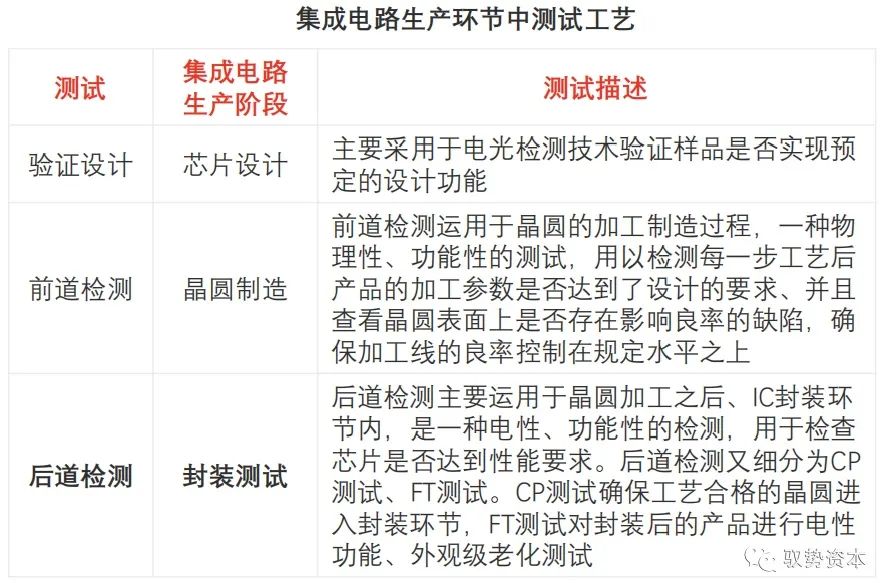

(2)廣義的半導體測試工藝貫穿集成電路設計、制造、封測三大過程,是提高集成電路制造水平的關鍵工序之一。封測環節的測試工藝特指后道檢測中的晶圓檢測(CP)及成品檢測(FT)。

發展歷程

中國集成電路封測行業發展可分為五個階段。當前,中國封裝企業大多以第一、第二階段的傳統封裝技術為主,例如DiP、SOP等,產品定位中低端。

中國集成電路封測行業發展可分為五個階段。當前,中國封裝企業大多以第一、第二階段的傳統封裝技術為主,例如DiP、SOP等,產品定位中低端。隨著中國封測技術的創新步伐加快,QFN、BGA、WLP、SiP、TSV、3D等先進集成電路封裝形式逐漸進入量產階段。自第三階段起的封裝技術統稱為先進封裝技術。先進封裝技術更迎合集成電路微小化、復雜化、集成化的發展趨勢。

產業鏈分析

中國集成電路封測上游主要參與者為晶圓制造廠商。中國晶圓制造廠商多為代工廠,實力強勁。下游新興應用市場的增長為封測行業增長的主要驅動力。

集成電路封測上游廠商包括晶圓制造廠商及封裝材料廠商,下游應用市場可分為傳統應用市場及新興應用市場。集成電路封測產業運作模式為集成電路設計公司根據市場需求設計出集成電路版圖,由于集成電路設計公司本身無芯片制造工廠和封裝測試工廠,集成電路設計公司完成芯片設計,交給晶圓代工廠制造晶圓,晶圓完工后交付封測公司,由封測公司進行芯片封裝測試,之后集成電路設計公司將集成電路產品銷售給電子整機產品制造商,最后由電子整機產品制造商銷售至下游終端市場。

產業鏈上游分析

晶圓制造廠商以Foundary模式為主,全球前十大晶圓制造廠商僅有三星為IDM模式。封裝材料的門檻相對晶圓材料門檻較低,中國已實現進口替代。

晶圓制造廠商

封測為集成電路制造的后道工序,對加工好的晶圓進行封裝,因此晶圓制造代工廠為封測行業上游的主要參與者。

晶圓制造行業技術與資金壁壘高,行業集中度極高,全球前十大晶圓制造企業合計營收在全球晶圓制造市場規模的占比在90%左右,龍頭企業包括臺積電、格羅方德、三星以及中芯國際等,其中僅有三星為IDM模式,擁有自身的封測產線,臺積電的業務也開始向封測領域滲透。

其他巨頭晶圓制造企業如中芯國際不具備先進封測技術,需與專業的封測企業合作,完成最后的封測工藝。

晶圓封裝材料工廠

除晶圓制造企業,封測行業上游參與者還包括半導體封裝材料供應商。封裝材料包括芯片粘結材料、封裝基板、引線框架、陶瓷基板、鍵合線及包封材料等,其中封裝基板市場規模最大。2018年,芯片粘結材料、封裝基板、引線框架、陶瓷基板、鍵合線及包封材料市場規模在中國集成電路封裝材料市場規模的占比分別為3.9%、38.2%、15.8%、11.3%、13.9%及15.0%。封裝材料的門檻相對晶圓材料門檻較低,中國已實現進口替代。

產業鏈下游分析

傳統應用市場增長放緩,對集成電路產品需求減弱。新興應用市場增長迅速,成為驅動集成電路產業增長的主要動力。

傳統應用市場

封裝測試企業為芯片設計企業提供封測服務,芯片設計廠商將封測后的芯片成本銷售至下游終端市場。封裝測試行業的下游傳統終端應用市場包括消費電子、家用電器、信息通訊、電力設備等行業。

2018年,傳統應用市場消耗的封測產品在封測行業市場規模的占比在58%左右,且以傳統封測產品為主。中國消費電子及家用電器市場已進入下行周期。

以智能手機為例,中國智能手機出貨量自2017年起呈現負增長。中國智能手機市場收縮,導致手機設備廠商對芯片需求減弱,拖累中國封測市場增長。

新興應用市場

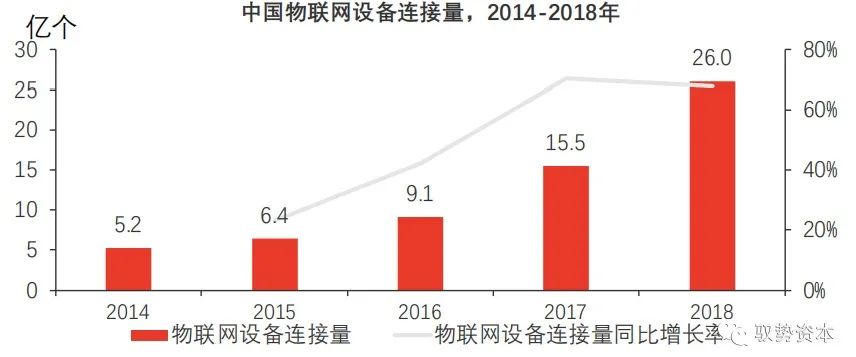

隨著5G基站的加速建設及5G通信技術的普及,中國物聯網、人工智能、超高清市場等新興市場加速發展。

以物聯網為例,5G技術可實現100萬個設備/km2連接密度,相比4G技術提升10倍,為物聯網發展提供核心技術支撐。中國物聯網設備連接量從2014年的5.2億個增長至2018年的26.0億個,年復合增長率達49.5%。

隨著5G技術的推廣,物聯網設備數量將維持高速增長,成為芯片產業增長的主要動力。新興行業增長迅速,對集成電路產品需求強勁。

2018年,中國封測行業在新興應用領域的市場規模在封測行業總市場規模的占比在42%左右,有超過封測市場在傳統應用領域市場規模的趨勢。

市場規模

封測行業為典型的勞動密集型行業,技術壁壘相對較低,市場競爭加劇,行業紅利逐漸消散,中國集成電路封測行業的增速放緩。

受益于人工智能及物聯網等新興行業迅速發展及國產替代效應加劇,下游企業對集成電路的需求強勁。根據中國半導體協會統計,2019年前三季度集成電路累計銷售額高達5,049.9億元,同比增長15.3%。

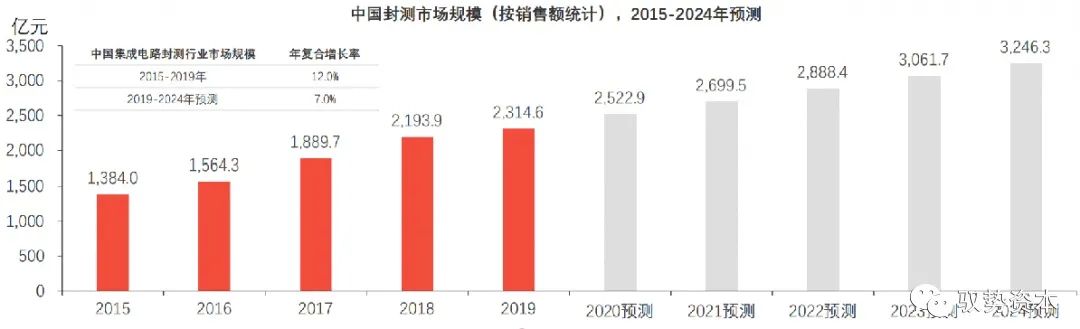

中國集成電路封裝測試行業銷售額從2015年的1,384.0億元增長至2019年的2,314.6億元,年復合增長率為12.0%。

封測行業為典型的勞動密集型行業,技術壁壘相對較低,市場新入者增加,行業競爭加劇,導致中國集成電路封測行業的增速放緩。

2019年中國集成電路封測產品銷售額同比增長率較去年同期下降15.2個百分點,下滑至5.5%。

2019年至2024年為中國5G基站建設的加速期,為集成電路產業新的需求增長點。中國集成電路封測行業仍可享受5G時代的紅利,預計集成電路封測行業市場規模增速較2019年有所改善,維持在7%左右。

政策分析

封裝測試業是集成電路產業的重要組成部分,集成電路產業是電子信息產業的核心,為中國戰略性新興產業。

中國高度重視和大力支持集成電路產業的發展,先后出臺了一系列促進行業發展的政策。

2014年6月,中國國務院印發《國家集成電路產業發展推進綱要》,提出要提升先進封裝測試行業的發展水平,推動中國封裝測試行業的兼并與重組,開展芯片級封裝(CSP)、三維封裝、晶圓級封裝(WLP)、硅通孔(TSV)等高級封裝測試產品的研發與量產。

2015年5月,國務院頒布《中國制造2025》,提出要提升集成電路設計水平,掌握高密度封裝以及三位封裝技術,提升封裝測試行業的發展能力與供貨能力。

2018年1月,中國財政部、中國稅務總局、國家發展改革委、中國工業和信息化部聯合頒布《關于集成電路生產企業有關企業所得稅政策問題的通知》,提出對滿足要求的集成電路相關企業實施稅率減免等政策,加大對行業的支持。

中國集成電路封測行業發展趨勢

先進封測技術將主導封測市場

傳統封測由于技術壁壘低、同業競爭激烈,利潤空間極小,未來中國封測行業將向產品附加值更高的高級封測升級。

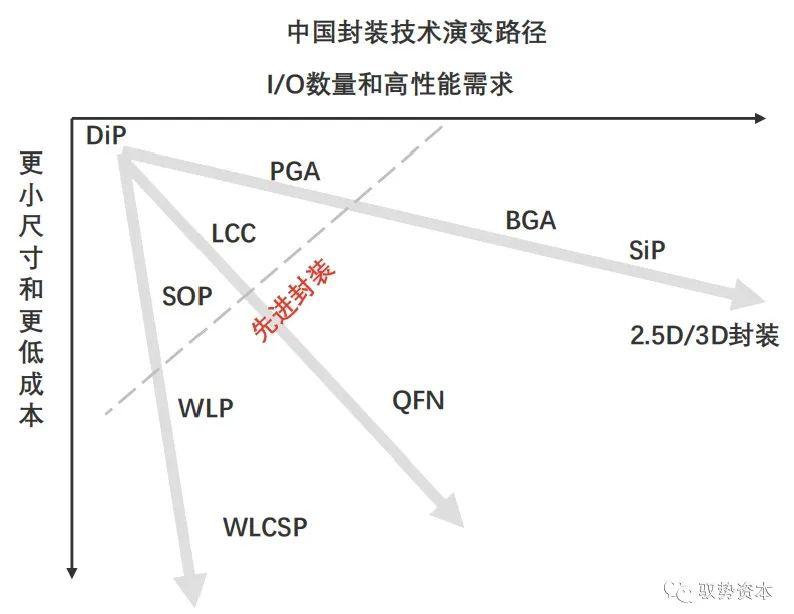

中國集成電路封測技術演變路徑

為滿足集成電路更小更輕及集成度更高的應用需求,封裝技術由傳統的封裝技術演變至先進封裝技術。傳統封裝技術包括DiP、PLCC、QFP等。先進封裝技術包括BGA、QFN、2.5D/3D、WLCSP及Fan-out等。先進封裝技術亦朝著I/O數量更多,尺寸更小及成本更低的方向發展。

2018年中國先進封裝營收約為526億元人民幣,占中國集成電路封測總營收的25%,遠低于全球41%的比例。

2018年中國封測四強(長電、通富、華天、晶方)的先進封裝產值約110.5億元,約占中國先進封裝總產值的21%,其余中國大陸封測企業及在大陸設有先進封裝產線的外資企業、臺資企業的先進封裝產值約占79%。

中國本土先進封測四強通過自主研發和兼并收購,快速積累先進封裝技術,但中國整體先進封裝技術水平與國際領先水平仍有差距。

傳統封測由于技術壁壘低、同業競爭激烈,利潤空間極小,未來中國封測行業應向產品附加值更高的高級封測升級,資本支出將取代人力成本作為新的行業推動力。

5G時代的到來將推動AI、物聯網、智能汽車等新興應用市場,這些新興應用對電子硬件提出更高的要求:高性能、高集成、高速度、低功耗、低成本。先進封裝技術是解決各種性能需求和復雜結構集成需求的最佳選擇。

在消費類電子產品輕、小、短、薄化的市場發展趨勢下,晶圓級芯片尺寸封裝的成本優勢愈加明顯,將逐步擠占傳統封裝的市場份額。

中國集成電路先進封裝技術舉例

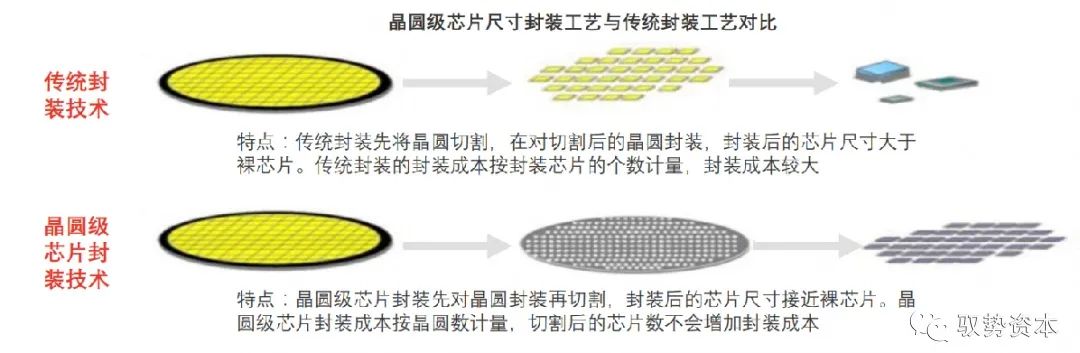

以WLCSP(晶圓級芯片尺寸封裝技術)為例,傳統封裝將晶圓先切割成芯片,再對芯片實施單獨的封裝,而WLCSP封裝先對晶圓進行封裝、測試作業,然后將封裝測試后的晶圓進行切割。

WLCSP封裝后的芯片尺寸與裸芯片大小一致,大幅縮小芯片封裝后的尺寸,WLCSP封裝的產品比傳統QFP產品小75%、重量輕85%。此外,WLCSP封裝技術大幅減小封裝成本。

WLCSP的封裝成本按照晶圓數計量,切割后的芯片數不會增加封裝成本,而傳統封裝的封裝成本是按封裝芯片的個數計量,因此,WLCSP的封裝成本隨晶圓尺寸的增大和芯片數量增加而降低。

在消費類電子產品輕、小、短、薄化的市場發展趨勢下,晶圓級芯片尺寸封裝的成本優勢愈加明顯,將逐步擠占傳統封裝的市場份額。

晶圓制造與模組廠商向封測廠商滲透

隨著先進封裝技術的演變,晶圓制造、封測及模組企業的業務相互滲透,存在一定的競爭關系。未來中國封測企業或考慮整合晶圓制造及模組企業。

晶圓制造行業、封測行業與模組行業相互滲透

晶圓制造廠商進軍封測行業晶圓級芯片封裝(WLCSP)及系統級芯片封裝(SiP)為先進封裝技術兩大主流發展方向,其中晶圓級芯片封裝制程需用到晶圓制造所用技術與設備例如刻蝕、沉積等技術與設備,意味著晶圓制造行業與封測行業業務分界模糊,可相互滲透和拓展。

晶圓級芯片封裝技術可將晶圓制造、封裝測試、模組廠整合為一體,優化集成電路產業鏈,使得芯片生產周期縮短,進而提高生產效率,降低生產成本。例如,全球晶圓制造龍頭企業臺積電將業務擴張至封測領域,推出InFo集成扇出型晶圓封裝技術和CoWoS晶圓基底芯片封裝技術。

臺積電借助將制造工藝與封測工藝結合一體的優勢成功獲得蘋果公司的訂單。臺積電當前正在研發系統整合芯片封裝技術及晶圓3D堆疊封裝技術,預計在2021年可實現量產。

模組行業與封測行業相互滲透

在系統級封裝領域,封測企業的業務與模組企業的業務有一定的重合。隨著消費電子領域集成電路產品集成度的提升、體積的縮小,部分模組、系統的組裝的精度要求逼近微米級別,與封測環節的工藝產生重疊。

歐菲光(O-film)通過收購索尼華南,順利切入和擁有FC封裝技術。歐菲光是目前中國唯一擁有FC封裝技術的模組供應商。隨著先進封裝技術的演變,晶圓制造、封測及模組企業的業務相互滲透,存在一定的競爭關系。未來中國封測企業或考慮整合晶圓制造及模組企業,消除同業競爭并增加協同效應。

中國集成電路封測行業競爭格局

中國封測企業通過海外并購快速積累先進封裝技術,先進封裝技術已與海外廠商同步,但先進封裝產品的營收在總營收的占比與中國臺灣及美國封測巨頭企業存在一定差距。

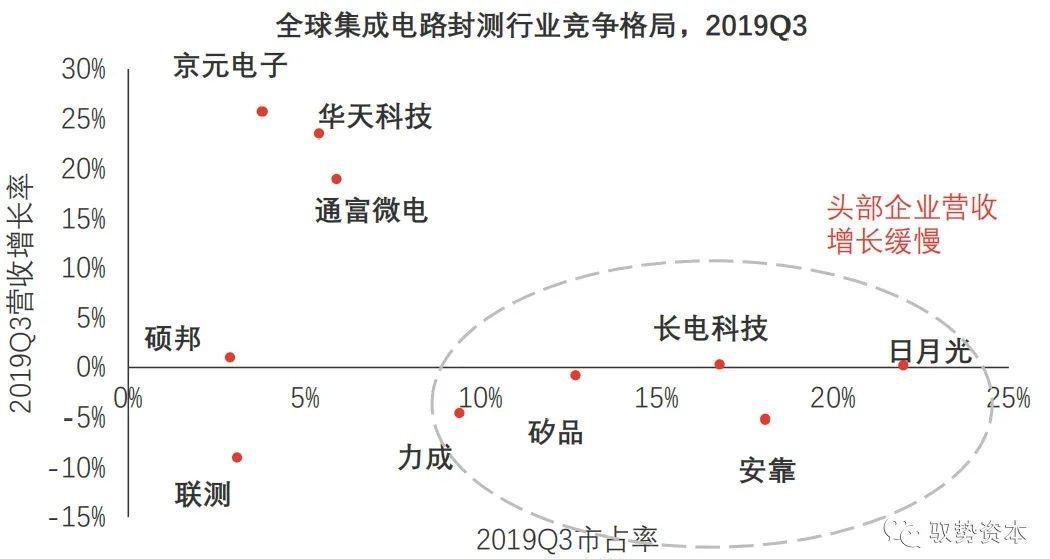

全球集成電路封測行業競爭格局

全球集成電路封測行業競爭格局清晰,按2019年前三季度營收及市占率排名,全球封測廠商可分為三大梯隊:

(1)第一梯隊的企業包括日月光、安靠、長電科技、矽品及力成。第一梯隊封測廠商營收規模均超過500萬美元,但營收增長率保持在低位,部分頭部封測企業營收呈現負增長;

(2)第二梯隊企業包括力成、通富微電、華天科技及京元電子。第二梯隊企業營收規模在200萬-500萬美元之間,市占率小于第一梯隊的企業,但第二梯隊企業營收增速均保持在2位數增長,顯示第二梯隊企業仍在高速發展期,有望進入第一梯隊的行列;

(3)第三梯隊企業包括聯測及碩邦,營收規模在100-200萬美元之前,營收增速緩慢,不及第二梯隊的企業。

中國封測頭部企業與全球封測頭部企業對比

從技術層面分析,中國封測企業業務主要以傳統封裝為主。中國封測企業通過海外并購快速積累先進封裝技術,先進封裝技術已與海外廠商同步,BGA、TVS、WLCSP、SiP等先進封裝技術已實現量產,但先進封裝產品的營收在總營收的占比仍與中國臺灣及美國封測巨頭企業存在一定差距。

此外大陸封裝企業在高密度集成電路封裝技術上與國際領先廠商差距明顯,如臺積電提出的SoC多芯片3D堆疊技術,其采用了無凸起鍵合結構,可更大幅度提升CPU/GPU與存儲器整體運算速度。英特爾也提出類似的3D封裝概念,將存儲器堆疊至CPU及GPU芯片上。在3D 堆疊封裝技術領域,中國大陸封測企業有待加強。

總結

中國上市封測企業中重點推薦晶方科技,新三板企業中重點推薦利揚芯片,非上市非掛牌企業中重點推薦氣派科技,同時建議關注華天科技及芯哲科技等企業。

編輯:jq

-

集成電路

+關注

關注

5381文章

11385瀏覽量

360875 -

晶圓

+關注

關注

52文章

4842瀏覽量

127801 -

FC

+關注

關注

1文章

77瀏覽量

41987 -

芯片封裝

+關注

關注

11文章

479瀏覽量

30567

原文標題:關注 | 深度解析集成電路封測行業

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

音響集成電路是數字集成電路嗎

華天南京集成電路先進封測產業基地二期項目奠基

深度學習算法在集成電路測試中的應用

第十六屆集成電路封測產業鏈創新發展論壇在蘇州開幕

專用集成電路 通用集成電路有哪些特點 專用集成電路 通用集成電路區別在哪

專用集成電路和通用集成電路的區別在哪 專用集成電路 通用集成電路有哪些類型

專用集成電路 通用集成電路有哪些區別 專用集成電路和通用集成電路的區別與聯系

專用集成電路 通用集成電路有哪些

通用集成電路和專用集成電路按什么分類

專用集成電路是什么電路 專用集成電路和通用有哪些不同

什么屬于專用集成電路?專用集成電路和通用集成電路的區別

集成電路封測技術揭秘:微小世界中的巨大變革

工商網監

工商網監

評論