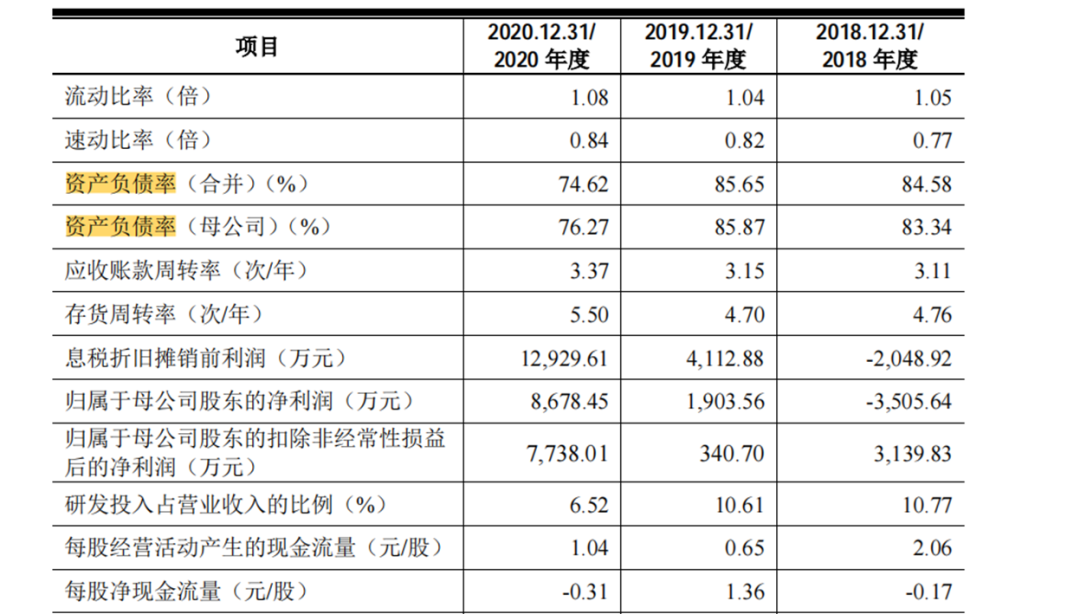

") 遠峰科技選擇的高負債運營方式,導致其近三年資產(chǎn)負債率均超70%

遠峰科技選擇的高負債運營方式,導致其近三年資產(chǎn)負債率均超70%

集微網(wǎng)消息,數(shù)字技術開始應用于汽車電子行業(yè)至今,產(chǎn)品的智能化和網(wǎng)聯(lián)化程度不斷加強,持續(xù)推動汽車電子市場規(guī)模穩(wěn)步提升。根據(jù)國元證券研究中心數(shù)據(jù)顯示,2018年入門緊湊型汽車和中高端型汽車和對汽車電子的需求量分別約為15%和28%。因此,汽車電子的滲透率呈持續(xù)提高的態(tài)勢。

在市場規(guī)模穩(wěn)步提升的過程中,智能汽車部件廠商發(fā)展迅速,布局較早的德賽西威、華陽集團等國內(nèi)老牌企業(yè)已開始享受汽車智能化的紅利。而早期主要經(jīng)營流媒體后視鏡的遠峰科技在近幾年也開始開拓智能座艙產(chǎn)品的業(yè)務,三年時間實現(xiàn)了業(yè)務營收翻倍增長。遠峰科技也開啟科創(chuàng)板IPO,目前進入“已問詢”狀態(tài)。

從招股書來看,遠峰科技選擇的高負債運營方式,導致其近三年資產(chǎn)負債率均超70%;不過,遠峰科技與供應商雷騰科技在已披露年報中的交易額和應收應付額等數(shù)據(jù)上存在較大出入,財務數(shù)據(jù)上的疑點也引起市場高度關注。

核心產(chǎn)品表現(xiàn)不佳,開拓新業(yè)務線

天眼查顯示,遠峰科技成立于2012年,其早期的經(jīng)營范圍為車載導航、計算機軟硬件開發(fā)等,目前其主要產(chǎn)品及服務涵蓋了智能駕駛輔助產(chǎn)品、智能座艙產(chǎn)品、智能互聯(lián)產(chǎn)品以及車聯(lián)網(wǎng)技術開發(fā)服務等,具體產(chǎn)品主要有流媒體后視鏡、車載多媒體主機、車載多媒體顯示屏、T-BOX 及智能手環(huán)鑰匙等。

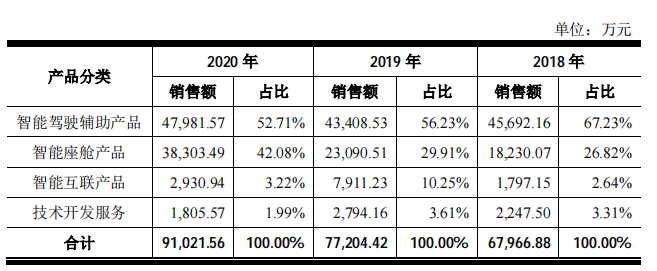

從產(chǎn)品營收構成來看,遠峰科技產(chǎn)品分類多,其中智能駕駛輔助產(chǎn)品營收占比超過一半。不過,遠峰科技的智能駕駛輔助產(chǎn)品中僅列出了流媒體后視鏡一項,并無備受市場關注的自動駕駛等相關產(chǎn)品。

從遠峰科技的發(fā)展歷史來看,該公司的快速發(fā)展主要是憑借流媒體后視鏡這一單品,這也是它的核心產(chǎn)品。2016年,遠峰科技涉足流媒體后視鏡的研發(fā),于2017年在相關車型上量產(chǎn),并開始占領了細分領域的市場,因此遠峰科技在流媒體后視鏡方面有先發(fā)優(yōu)勢。報告期內(nèi),遠峰科技流媒體后視鏡的收入占比均超過50%。2018年,以流媒體后視鏡為主的智能駕駛輔助產(chǎn)品為其貢獻了67.23%的銷售營收。

不過,隨著市場上競品增多等,2018年-2020年期間,遠峰科技流媒體后視鏡貢獻的營收分別為4.57億元、4.34億元、4.80億元,三年中未能持續(xù)穩(wěn)步增長;毛利率也下滑明顯,分別為28.54%、21.11%、22.19%。

雖然近三年流媒體后視鏡業(yè)務營收和毛利率增長不大,但遠峰科技總體業(yè)績穩(wěn)定增長,這主要得益于智能座艙產(chǎn)品(為車載多媒體-顯示屏、車載多媒體-主機)的銷售增長。

近年來,華為、百度、騰訊等高科技企業(yè)開始布局汽車領域,在車載 5G芯片、智能電動以及智能座艙等智能駕駛相關技術方面進行大量研發(fā)投入,這些技術的突破和應用為國內(nèi)汽車電子生產(chǎn)廠商提供良好的技術基礎。隨著汽車智能化的發(fā)展,智能座艙的需求隨之增強。在此市場機遇下,遠峰科技也開始探索智能座艙的業(yè)務線。2018年遠峰科技的智能座艙的銷量18.7萬套,到了2020年,銷量為35.65萬套,接近翻番。

從營收貢獻來看,2018年,遠峰科技的智能座艙產(chǎn)品營收為1.82億元,到了2020年,營收達到了3.83億元,實現(xiàn)了快速的發(fā)展。

此外,由于選擇高負債運營方式,擴大權益乘數(shù),推高了其凈資產(chǎn)收益率,使得遠峰科技剔除股份支付影響后的利潤表現(xiàn)亮眼。報告期內(nèi),遠峰科技歸屬于母公司所有者的凈利潤分別為-3505.64萬元、1903.56萬元和8678.45萬元。

資產(chǎn)負債率超70%仍高額分紅,與供應商數(shù)據(jù)差異較大

不過,由于采用了這種運營方式,其主要財務指標并不好看。

其中比較突出的就是資產(chǎn)負債率。從上表可知,報告期內(nèi)遠峰科技的資產(chǎn)負債率(合并)分別為84.58%、85.65%和74.62%,處于較高的水平。對此,遠峰科技解釋稱,“銀行借款是公司經(jīng)營規(guī)模擴張所需資金的主要來源之一,如公司實現(xiàn)上市,將有利于充實公司資本規(guī)模,進一步擴充融資渠道,有效降低公司的負債率水平,提升公司競爭力。”

如此高的資產(chǎn)負債率下,大手筆的現(xiàn)金分紅引人矚目。招股書顯示,2018-2020年,遠峰科技現(xiàn)金分紅金額分別為6400萬元、2500萬元、600萬元,合計達9500萬元。2018年底,6400萬元現(xiàn)金分紅后,遠峰科技的現(xiàn)金及現(xiàn)金等價物余額僅剩1145.26萬元,而當時遠峰科技賬上僅短期借款就有1.38億元,2018年期末,遠峰科技凈資產(chǎn)也只剩8970.62萬元。

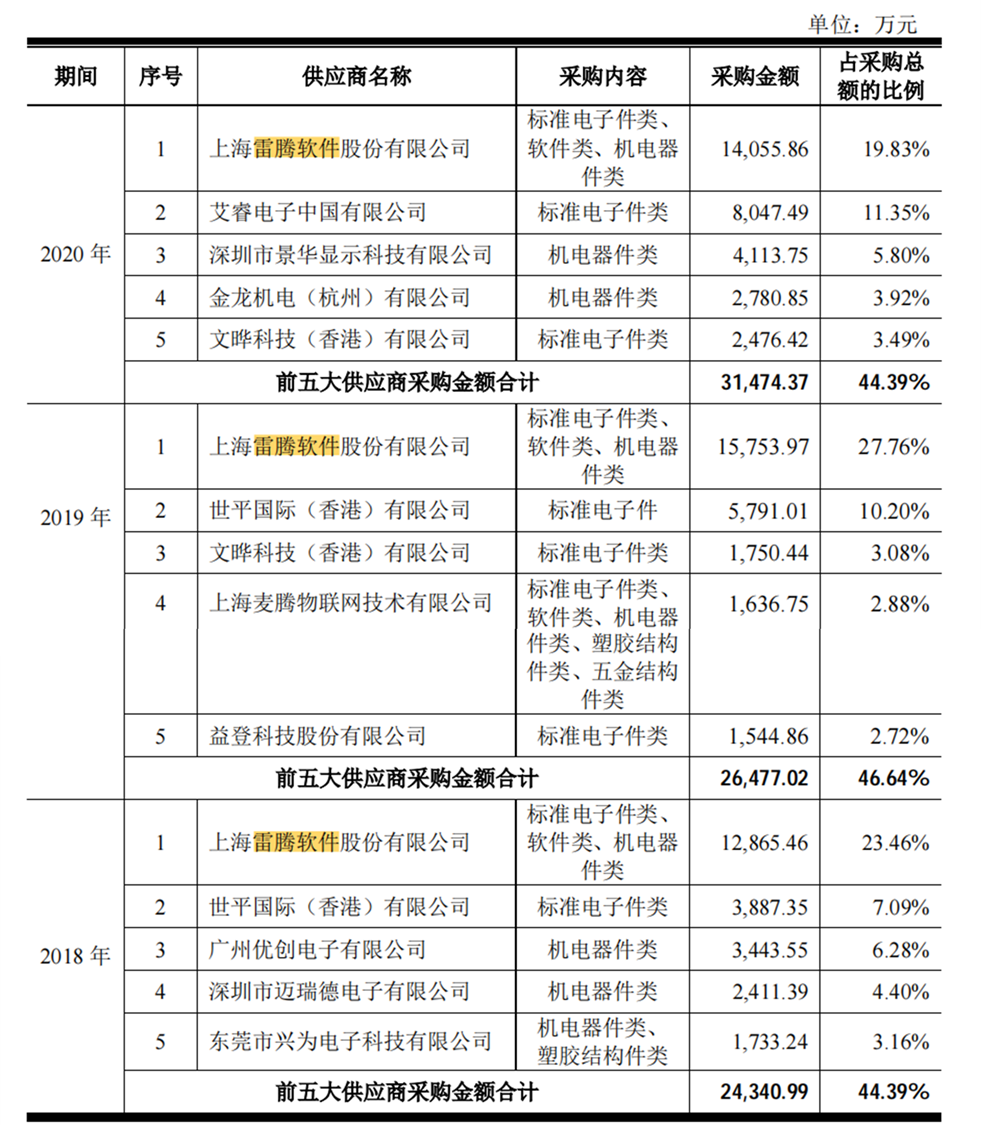

相比起財務指標不好看,財務數(shù)據(jù)的真實性在招股書中顯得更重要。集微網(wǎng)發(fā)現(xiàn),遠峰科技與供應商雷騰科技在已披露年報中的數(shù)據(jù)存在出入。

從其前五大供應商來看,近三年內(nèi),雷騰軟件均是其第一大供應商。2018年-2019年,雷騰軟件的采購金額為1.29億元、1.58億元。而且遠峰科技對雷騰軟件同期的應付賬款分別為8152.53萬元、6577.82萬元。

據(jù)了解,雷騰軟件是新三板上市公司,從披露的數(shù)據(jù)來看,2018年-2019年,雷騰軟件對遠峰科技的銷售金額分別為1.37億元、1.20億元,同期的應收賬款分別為9758.60萬元、4991.36萬元。

從具體數(shù)據(jù)上看,不管是交易額還是欠款額都沒對上。2019年遠峰科技對雷騰軟件的采購額,要比雷騰軟件對遠峰科技的銷售額高了3成多。

此外,從變動方向上看,根據(jù)數(shù)據(jù)分析,2018-2019年雷騰軟件對遠峰科技的銷售額呈下降趨勢,對遠峰科技的應收賬款也呈下降趨勢。而招股書中,2019年遠峰科技從雷騰軟件的采購額要高于2018年,呈增長態(tài)勢,兩種相反的交易趨勢也讓人不得其解。

根據(jù)以往有類似案例的企業(yè)情況來看,關于為何出現(xiàn)上述變動方向背離、數(shù)據(jù)差異較大的情況;是否存在調(diào)劑報表,調(diào)低2018年的采購數(shù)據(jù)同時調(diào)高2019年的采購數(shù)據(jù),以優(yōu)化業(yè)績增幅的情況等這些將成為問詢的要點。

責任編輯:lq

-

汽車電子

+關注

關注

3024文章

7875瀏覽量

166522 -

智能化

+關注

關注

15文章

4825瀏覽量

55258 -

車聯(lián)網(wǎng)

+關注

關注

76文章

2562瀏覽量

91518

原文標題:【IPO價值觀】高負債運營下仍大手筆分紅?遠峰科技財務數(shù)據(jù)疑點重重

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

近三年國產(chǎn)手機2K屏市場:Redmi占比高達七成

長沙“計算”集群產(chǎn)值年均增長超10%

連續(xù)三年參展!峰岹科技日本馬達技術展展示最新研發(fā)成果

移遠通信支持高新興瑞聯(lián)發(fā)布行業(yè)首批“衛(wèi)星+蜂窩”資產(chǎn)追蹤器

小i機器人:總負債5.31億,員工數(shù)量在減少,銀行借款在增加,凈利潤已下降-362.68%

Silicon Labs藍牙SoC BG27榮獲2024年資產(chǎn)跟蹤產(chǎn)品獎

GPT-4人工智能模型預測公司未來盈利勝過人類分析師

2024年全球與中國自動方向電壓轉(zhuǎn)換器行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

蘋果巨額負債!

蘋果公司負債已經(jīng)達到1092.8億美元

蘋果成為全球負債第二多的科技公司

研究稱蘋果負債1092.8億美元,位列科技公司全球第二

海太半導體擬將7800萬美元應收賬款轉(zhuǎn)給建行無錫分行

小程序游戲創(chuàng)業(yè)大熱,找對入局方式方能出奇制勝

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論