在大規模智造時代下 中國鋰電設備將有新機遇

在大規模智造時代下 中國鋰電設備將有新機遇

摘要

目前國內鋰電設備已基本滿足鋰電池生產制造環節,技術與歐美、日韓持平,但尚處發展初始階段,生產規模受限于技術、管理等因素,大型企業相對少。

中國鋰電池行業的發展受益于新能源汽車、儲能、3C、5G等行業的大力發展,其中新能源汽車在近幾年的發展中屬于爆發式增長。這種引擎將中國鋰電設備市場規模推到了峰值。

對于鋰電設備企業而言,如此大的市場規模,需要緊扣三大發展要素:

1)成本,重點關注設備全生命周期的總體擁有成本和設備效能提升。

2)質量,即提高一致性,而產品一致性受到過程一致性和零部件一致性影響。

3)協同,主要體現在中下游產業鏈深度交互、共進共贏,為了讓協同發揮其作用,需要設備廠商早期介入或提前介入到產品的開發過程中。其中,成本和質量要素離不開智能制造生產的部署,即在制造環節,優化革新產線工藝,導入智能化、大數據分析,更好的賦能電池的生產制造,在提升生產效率的同時,更大程度提升電池的品質及安全性能。

中國鋰電池設備市場發展七大特點

(1)頭部動力電池企業市場集中度進一步提升,主要擴產集中于頭部電池企業。

截止2019年12月,國內動力電池企業約55家,較2018年減少近40家,主要原因有:

1)終端大客戶主要與頭部電池企業綁定較深,缺乏終端客戶的部分動力電池企業主動放棄動力業務轉型其他領域,如小動力等領域;

2)受補貼下滑,動力電池降本壓力增加,部分電池企業應收賬款增加,導致企業出現資金斷裂,生存困難,甚至破產淘汰出局;

3)鋰電池市場集中度逐年提升,二三線電池企業面臨的競爭壓力加大。

通過對主要動力電池企業產能統計,2020年動力電池市場新增產能有望超70GWh,其中產能擴產主要集中于一、二線動力電池企業,包括CATL、比亞迪、國軒高科、中航鋰電、孚能科技、力神、億緯鋰能、欣旺達等,隨著頭部電池企業市場份額的提升,未來市場產能擴張仍將主要集中于主流動力電池企業。

2019-2020年主流電池企業產能規劃情況(單位:GWh)

數據來源:公開資料,高工產研鋰電研究所(GGII)整理

隨著國內動力電池崛起,鋰電設備行業開始出現少數幾家技術優勢明顯、規模較大、具備一定引領作用的優勢企業,如先導智能、贏合科技、璞泰來等企業,2019年鋰電設備產值超過220億元,能夠做整線交付的鋰電設備企業競爭優勢日趨明顯,市場集中度逐漸提升。

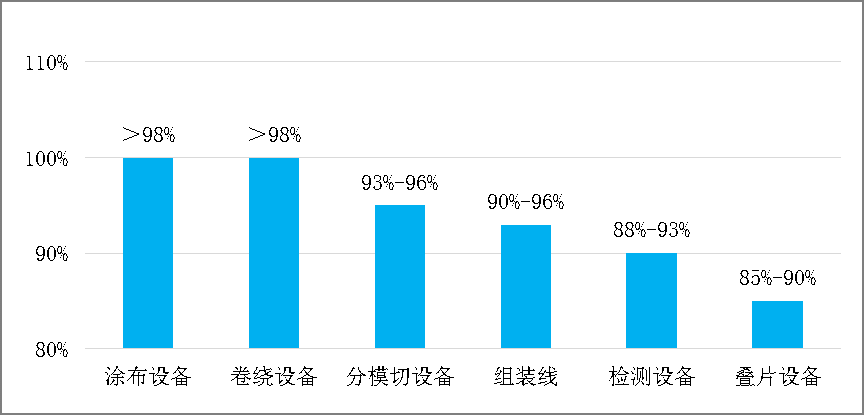

(2)設備國產化率持續提升,圓柱電池設備國產化率提升明顯。

由于進口設備價格高,售后服務時間長及維護費用高,近年來鋰電設備國產化進程加速,國產化率穩步提升,據高工產研鋰電研究所(GGII)調研統計,2019年中國鋰電設備國產化率達90%。在CATL、比亞迪為代表的方形動力電池的帶動下,方形電池設備的國產化率超90%以上;在比克、力神等圓柱電池企業帶領下,國內圓柱電池部分設備國產化率超過95%,國產化率大幅提升。

2019年國內主要鋰電設備國產化率(單位:%)

數據來源:高工產研鋰電研究所(GGII)

為滿足下游主機廠需求,對于高端電池產品,目前國內鋰電企業仍傾向于選擇日本、韓國或者美國的進口設備,特別是前端核心設備,如攪拌機、涂布機等。隨著終端對鋰電池需求大幅提升,同時國內鋰電設備技術不斷提升,電池產線中鋰電設備國產化率不斷上升,鋰電設備單價整體呈現下降趨勢。

(3)設備自動化升級需求明顯,高效率設備需求增加。

鋰電設備自動化是未來發展趨勢:一方面受政府不斷提高鋰電池行業準入標準的影響,對鋰電產品的安全性、一致性提出更高要求;另一方面各動力電池廠商的產能不斷擴大,通過設備自動化,提高生產效率,降低生產成本是一種有效途徑。目前國內鋰電池一線廠商自動化率約60%,二線廠商僅為30-40%,與國際一流廠商80%的自動化率相比,仍有較大提升空間。我們預計未來國內鋰電設備國產化率還會持續提升。

為了提升鋰電池生產效率,鋰電設備一體化將成為發展趨勢,以贏合科技為代表的設備企業紛紛推出輥分一體機、涂輥分一體機、切疊一體機、制片卷繞一體機等設備,在降本增效的大背景下,一體化設備未來的應用將逐漸增多。

(4)頭部電池企業與設備制造企業聯手開發高效平價的設備。

受國家新能源政策帶動,國內鋰電池快速發展,特別是動力電池技術不斷提升,產品能量密度不斷增加,主流電芯企業技術差距相對較小,想要依靠提升技術拉開差距,短期內相對困難,而通過在產品生產工藝精細度上提升,可以快速獲得市場優勢。但是這對鋰電設備提出了新的要求。

電芯企業為了提高產品的品質水平,以CATL、比亞迪為代表的電芯企業已采取與設備企業聯合創新,共同定制性研發,根據企業工藝及技術特點開發適合企業的生產設備。目前市場上已有部分電芯企業與設備企業達成合作開發,如先導智能、超業精密、譽辰自動化、大族激光等企業與CATL開展長期戰略合作等。

(5)后端設備自動化效率持續上升,機器人使用率穩定上升。

受新能源補貼退坡影響,電池企業降本增效壓力增加,國內主流電池企業紛紛提升電池產線自動化程度,使用機器人完成生產工序,可以大幅減少生產時間,同時使得少數電池企業(如蜂巢能源)實現了更高難度車規級電池自動化生產部署。

(6)國產設備精細化程度接近日韓,部分領域處于行業瓶頸,仍需加大突破。

受國家新能源補貼政策引導,近三年新能源產業快速發展,動力電池需求大幅提升,給鋰電設備企業提供良好機遇,國內鋰電制造水平得到快速提升,鋰電生產設備國產率大幅上升,部分工序設備國產化率超過98%,以先導智能為代表的設備企業,其部分核心技術參數、設備精細化程度接近日韓,部分模塊出口日韓。

為追求長續航里程,擁有高能量密度,高安全性的疊片電池逐漸被應用,但局限于疊片電池生產速度較慢(0.35秒-0.4秒/片),比卷繞速度慢一倍,提升疊片設備生產速度以及穩定性為行業瓶頸,短時間內仍需進行突破。

(7)電池企業擴產加速,付款方式持續惡化,設備企業應收賬款大幅提升。

為搶占市場份額,動力電池企業加速擴產,同時受新能源補貼影響,動力電池企業降本壓力增加,電池企業對上游供應商延長付款賬期,導致鋰電設備企業應收賬款大幅提升,部分企業陷入債務糾紛,造成資金鏈斷裂,進一步擠壓設備企業生存空間。

受2019年新能源補貼退坡政策影響,補貼力度進一步下降,導致新能源車企成本壓力上升,壓力向上傳導,動力電池企業降本壓力增加,現金流壓力提升;為維護企業正常運營,電池企業延長對設備企業的付款賬期,導致大部分鋰電設備企業應收賬款比例上升。

據高工產研鋰電研究所(GGII)統計,2018-2020年鋰電設備企業的應收賬款比例大幅提升明顯,普遍在40%以上。

中國鋰電池設備市場發展兩大趨勢

1)整線交付商業模式優勢逐步顯現

目前鋰電設備領域需要創新的整線交付商業模式是較好出路,因為將現有經營模式轉變為系統設備制造商,實現“交鑰匙工程”有利于鋰電設備企業的生存和競爭。目前轉型成功的企業有贏合科技、大族激光,即鋰電生產企業只需提供產能設計與設備預算,交給系統設備制造商制作,最后鋰電生產企業按合同進行驗收即可。

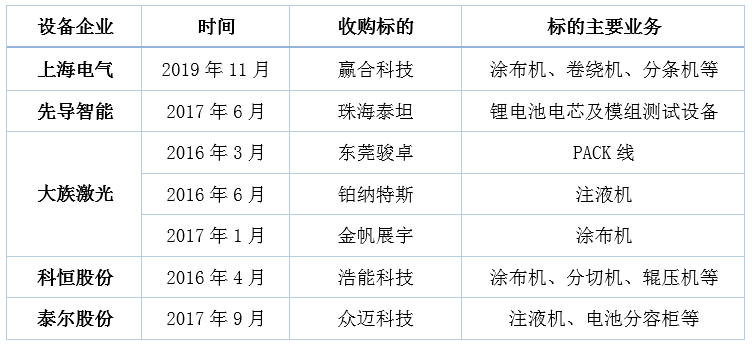

此外,鋰電產業并購整合也日漸增多,未來并購市場將持續保持火熱,上市整合主要是財務盈利,而設備廠家實行租賃機制與鋰電企業可以互補實現共贏,只有雙方共贏,行業才能進入良性循環軌道。

2016年-2019年中國主要鋰電設備企業收購一覽

資料來源:高工產研鋰電研究所(GGII)整理

2)持續的研發投入,助力核心競爭力提升

鋰電池產業快速發展推動鋰電設備行業進程,國內外鋰電擴產加速,生產廠家不斷增多,這對行業既是機遇更是挑戰。目前國內鋰電設備已基本滿足鋰電池生產制造環節,技術與歐美、日韓持平,但尚處發展初始階段,生產規模受限于技術、管理等因素,大型企業相對少。并且,由于未建立完善統一鋰電池行業標準,導致國內鋰電設備企業參差不齊,規模也較小。

相比之下,國外率先發展起來的鋰電設備行業,其技術水平顯然更先進成熟。產業迅速成長勢必增加對國產鋰電設備需求,而市場迅猛發展對技術性能要求更高,鋰電設備行業必將面臨技術性革新。要想持續發展,需加大研發投入及工藝提升,這對提升設備核心技術及設備性能具有重要影響。

*本文內容節選自《2021中國鋰電產業智能制造市場報告》

編輯:jq

-

動力電池

+關注

關注

113文章

4514瀏覽量

77481 -

新能源汽車

+關注

關注

141文章

10427瀏覽量

99282 -

電芯

+關注

關注

14文章

718瀏覽量

25810 -

CATL

+關注

關注

0文章

27瀏覽量

6725 -

鋰電

+關注

關注

4文章

438瀏覽量

15950

原文標題:【怡合達?設備專欄】GGII:大規模智造時代下 中國鋰電設備新機遇

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

探索出口美國480V變120V UL認證變壓器的新機遇

朗凱威廢舊磷酸鐵鋰電池回收:環保與資源再生的新機遇

共話出海未來,共謀發展新篇—“生成式AI,解鎖出海新機遇”沙龍成功舉辦

擁抱RISC-V發展新機遇 全球首個RDSA產業聯盟在珠海揭牌

云平臺在大規模設備管理和數據分析中的作用

生成式人工智能產品大規模應用的七個啟示

RISC-V在中國的發展機遇有哪些場景?

華為歐洲游戲沙龍聚焦土耳其,共探市場新機遇

共熵服務中心拜訪香港科學園,共同探索河套國際組織深港合作新機遇

中軟國際攜手華海智匯共同探索智慧ICT市場新機遇

炬星科技銅陵生產基地項目啟動開工建設,開啟大規模機器人生產時代

敦泰:布局高端產品,搶抓柔性OLED市場新機遇

CCLinkie轉Modbus RTU網關為電力行業帶來新機遇。

CCLinkie轉Modbus RTU網關為電力行業帶來新機遇

工商網監

工商網監

評論