") LFP電池在乘用車領(lǐng)域?qū)⒋蠓鲩L配套電池企業(yè)將迎來新機遇

LFP電池在乘用車領(lǐng)域?qū)⒋蠓鲩L配套電池企業(yè)將迎來新機遇

摘要

國產(chǎn)Model 3、漢EV、宏光Mini EV等現(xiàn)象級車型持續(xù)推動,主機廠主力車型LFP版本的紛紛導(dǎo)入,國際車企對LFP電池的背書,LFP電池2021年在乘用車領(lǐng)域?qū)⒗^續(xù)大幅增長。

進入2021年,LFP電池在乘用車領(lǐng)域的配套升溫還在進一步持續(xù)。

雖說仍舊難撼動三元電池在高端電動汽車市場的地位,但LFP電池憑借材料上的成本和安全優(yōu)勢,2021年有望成為主機廠高端入門級車型的新選擇以及暢銷車型的裝機主力。

市場表現(xiàn)來看,LFP電池乘用車申報提速,且車型逐步高端化。2021年最新新車公告中,申報的44款純電動乘用車中,LFP車型數(shù)量首次超越三元。

其中,造車新勢力小鵬繼去年推出LFP版本G3后,2021年又為旗下第二款車型P7導(dǎo)入LFP車型,由寧德時代配套。而廣汽暢銷品牌Aion 推出的全新車型Aion Y、AION Y Pio亦新增了LFP版本,均由中航鋰電配套。

此外,特斯拉CEO埃隆馬斯克在推特上強調(diào),因缺乏鎳元素導(dǎo)致三元鋰電池供應(yīng)困難,特斯拉所有標準續(xù)航版車型都將改用LFP電池。這意味著Model Y有望推出LFP電池車型。

2020年,受國產(chǎn)Model 3、宏光Mini EV、漢EV等現(xiàn)象級車型需求驅(qū)動,乘用車領(lǐng)域LFP電池裝機量也有了大幅提升。

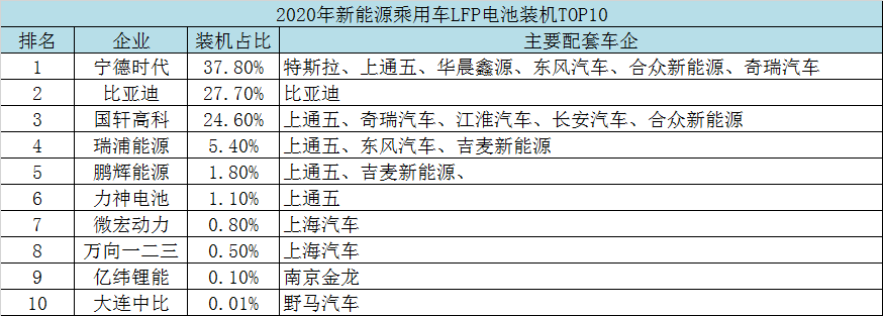

高工產(chǎn)業(yè)研究院(GGII)數(shù)據(jù)顯示,2020年LFP在乘用車領(lǐng)域的裝機量為7.05GWh,同比大增306%,遠高于乘用車整體裝機量12.5%的同比漲幅,且在乘用車領(lǐng)域的占比提升了超1成,由2019年僅4.1%提升至2020年的15.1%。

終端市場上,主機廠集中入列,陣容持續(xù)擴增。繼特斯拉、比亞迪、上通五等主機廠享受LFP車型紅利后,越來越多的主機廠加快旗下主力車型LFP版本的導(dǎo)入。

繼特斯拉、比亞迪、上通五等主機廠享受LFP車型紅利后,包括江淮大眾、廣汽、上汽、長安、東風(fēng)、一汽、北汽、奇瑞、小鵬、哪吒等主機廠均在布局LFP車型,且并且該隊伍還在持續(xù)擴容。

除特斯拉外,LFP電池也逐步獲得更多國際車企的認可,包括大眾、現(xiàn)代等均明確表態(tài)認可LFP電池。外媒消息,現(xiàn)代汽車正與比亞迪就刀片電池供應(yīng)談判,比亞迪2022年或向現(xiàn)代供應(yīng)其刀片電池。

而大眾在其剛剛結(jié)束的“能量日”中也釋放利好信號,目前正在研發(fā)LFP電池,憑借低成本、成熟技術(shù)等優(yōu)勢,堅定認可LFP電池將在低續(xù)航車型領(lǐng)域大有所為。

電池配套端來看,裝機大幅提升,市場競爭加劇。國產(chǎn)Model 3、漢EV、宏光Mini EV等需求旺盛,及小鵬P7、Model Y等更多主力車型LFP版本加入,預(yù)計2021年LFP電池配套需求進一步提升,市場競爭也愈加激烈。

以寧德時代為例,2020年其共計配套國產(chǎn)Model 3 LFP 版車型3.03萬輛,相應(yīng)的LFP電池裝機1.66GWh,占其乘用車LFP電池裝機總量的比例超6成,也成為驅(qū)動寧德時代LFP電池在乘用車裝機增長的主力。

此外,搭載寧德時代LFP電池的國產(chǎn)Model 3正在從中國出口至全球,而國產(chǎn)Model Y或?qū)⒋钶d寧德時代LFP電池,可以預(yù)見的是寧德時代LFP電池有望進一步提升。

而國軒高科、瑞浦能源、鵬輝能源等電池企業(yè)在乘用車領(lǐng)域的裝機表現(xiàn)也可圈可點。

如國軒配套上通五、奇瑞、江淮等主機廠,實現(xiàn)乘用車LFP電池裝機電量同比增長21.26%;瑞浦能源依托上通五配套快速起量,成為2020年電池裝機黑馬勢力,國內(nèi)裝機量TOP10排名第9,而鵬輝能源也已經(jīng)進入宏光MINI EV供應(yīng)鏈,目前擁有大批量宏光MINI EV電池訂單,正抓緊趕工交貨。

市場需求旺盛,LFP乘用車領(lǐng)域配套電池企業(yè)的競爭也愈發(fā)激烈。GGII數(shù)據(jù),2020年僅16家電池企業(yè)在乘用車領(lǐng)域?qū)崿F(xiàn)LFP電池裝機,規(guī)模裝機企業(yè)更是不足10家,且兩極分化明顯,裝機前三企業(yè)占比90.2%,市場集中度可見一斑。

提前鎖定LFP車型,加入暢銷車型配套占比搶奪已經(jīng)成為LFP電池企業(yè)的常態(tài)。如電動神車宏光Mini EV目前電池供應(yīng)商多達5家,先后納入國軒、星恒電源、寧德時代、中航鋰電、鵬輝能源,競爭可謂激烈。

可以預(yù)見的是,針對LFP車型的動力電池配套競爭將進一步加劇,包括國軒、億緯鋰能在內(nèi)的電池企業(yè)也各顯身手,積極擴建產(chǎn)能及技術(shù)升級等。

1月初,國軒在其科技大會上宣布210Wh/Kg磷酸鐵鋰軟包電芯創(chuàng)新,包括三項關(guān)鍵技術(shù)創(chuàng)新:自主研發(fā)生產(chǎn)的高性能LFP材料、高克容量硅負極材料和先進的預(yù)鋰化技術(shù),單體能量密度已經(jīng)達到三元5系水平。

在系統(tǒng)集成層面,國軒高科還推出了JTM技術(shù),JTM的J是卷芯,M是模組,JTM是直接用卷芯放在模組里面。

2021年億緯鋰能先后兩次共49億元大手筆建設(shè)兩大乘用車LFP電池項目,備戰(zhàn)產(chǎn)能,為滿足國內(nèi)造車新勢力等客戶的配套需求。

目前,億緯鋰能在國內(nèi)的乘用車客戶主要有小鵬汽車、合眾新能源、南京金龍等,主要配套三元,小鵬為其第一大乘用車客戶。目前小鵬G3、P7已相繼推出LFP版車型,均由寧德時代配套,但億緯極有可能是在后期為小鵬汽車以及其它乘用車客戶供應(yīng)LFP電池。

可以預(yù)見的是,國產(chǎn)Model 3、漢EV、宏光Mini EV等現(xiàn)象級車型持續(xù)推動,主機廠主力車型LFP版本的紛紛導(dǎo)入,國際車企對LFP電池的背書,LFP電池2021年在乘用車領(lǐng)域?qū)⒗^續(xù)大幅增長,配套電池企業(yè)將迎來新一輪的市場機遇。

編輯:jq

-

電動汽車

+關(guān)注

關(guān)注

155文章

11942瀏覽量

230477 -

軟包電芯

+關(guān)注

關(guān)注

1文章

7瀏覽量

2350 -

小鵬汽車

+關(guān)注

關(guān)注

4文章

517瀏覽量

14721

原文標題:【川土微電子?EV專欄】LFP乘用車配套“滲透戰(zhàn)”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

中國汽車品牌乘用車出口量預(yù)計大幅增長

電池分選機的市場趨勢與機遇

正方科技分析無人機鋰電池的發(fā)展前景與機遇

SiC技術(shù)引領(lǐng)中國新能源乘用車功率器件國產(chǎn)化新篇章

中國乘用車聯(lián)網(wǎng)市場迎來黃金發(fā)展期

鈉離子電池產(chǎn)業(yè)崛起,新機遇與挑戰(zhàn)并存

Intelligent Energy(IE)英泰力能 推出全新氫燃料電池,為乘用車開啟零排放的未來

動力再生與東風(fēng)乘用車簽署關(guān)于建設(shè)動力電池的戰(zhàn)略合作協(xié)議

EM儲能網(wǎng)關(guān) ZWS智慧儲能云應(yīng)用(1)—使用介紹

豐田汽車將收購松下所持電池合資企業(yè)Primearth EV Energy股份

比亞迪旗下弗迪電池將加大兩輪車電池的研發(fā)投入

乘用車一體化電池的發(fā)展現(xiàn)狀和未來趨勢

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論