") 芯片供應(yīng)鏈轉(zhuǎn)移,不同制程工藝產(chǎn)能的差異

芯片供應(yīng)鏈轉(zhuǎn)移,不同制程工藝產(chǎn)能的差異

本周,在談到全球芯片產(chǎn)能短缺時(shí),臺(tái)積電董事長(zhǎng)劉德音表示,之所以形成這樣的局面,主要有三大原因:一是新冠肺炎疫情造成生產(chǎn)鏈的銜接不順利;二是美中貿(mào)易爭(zhēng)端造成供應(yīng)鏈及市占率的變化和不確定性;三是疫情加速了數(shù)字化轉(zhuǎn)型。

具體來(lái)看,自2020年初新冠肺炎疫情發(fā)生以來(lái),全球生產(chǎn)鏈銜接不順利,為了維持足夠的芯片支持供應(yīng)鏈運(yùn)作,庫(kù)存水位提高成為常態(tài)。另外,美中貿(mào)易爭(zhēng)端,使得華為遭受美國(guó)禁令而無(wú)法獲取芯片,在這種情況下,其它手機(jī)廠(chǎng)商擴(kuò)大下單量,以爭(zhēng)取華為的市占率。此外,不確定性也是一個(gè)重要因素,具體是指無(wú)法知道未來(lái)的芯片供應(yīng)會(huì)不會(huì)因?yàn)橥庠谧兞吭斐芍袛啵淮_定性的消除,很大程度上取決于美中兩國(guó)之間如何協(xié)商取得共識(shí)。

劉德音表示,不確定性及市占率改變的時(shí)候,一定會(huì)有超額訂購(gòu)情況。對(duì)臺(tái)積電來(lái)說(shuō),過(guò)去產(chǎn)能是先到先拿,但現(xiàn)在無(wú)法這樣做,臺(tái)積電全力支持產(chǎn)能供給,但會(huì)盡量分析哪些是最急切的需求,像車(chē)用芯片缺貨影響到經(jīng)濟(jì)及就業(yè),就要先支持并解決,臺(tái)積電正在做這些事情。

另外,疫情加速了數(shù)字化轉(zhuǎn)型,如遠(yuǎn)距工作及教學(xué)帶動(dòng)筆電出貨大幅增加,人工智能(AI)及5G的大趨勢(shì)也因此加速發(fā)展,所以對(duì)芯片的需求也大幅增加。劉德音表示,隨著疫情得到控制,生產(chǎn)鏈短暫中斷的情況會(huì)獲得改善,但數(shù)字化轉(zhuǎn)型不會(huì)停止。

劉德音認(rèn)為,總體來(lái)看,全球芯片的整體產(chǎn)能仍大于需求,像現(xiàn)在產(chǎn)能很短缺的28nm,全球產(chǎn)能仍大于實(shí)際需求,只是因?yàn)樾鹿诜窝滓咔榛蛎乐匈Q(mào)易紛爭(zhēng)而造成供給吃緊。

綜上,可以看出,相對(duì)于當(dāng)下業(yè)內(nèi)普遍認(rèn)為的芯片整體產(chǎn)能不足,劉德音給出了不同的看法,他認(rèn)為,在宏觀(guān)層面,全球整體芯片產(chǎn)能是供大于求的,當(dāng)下產(chǎn)能的短缺,更多的是微觀(guān)層面變化后形成的“假象”。而劉德音提到的兩點(diǎn),很值得注意:一是芯片供應(yīng)鏈及市占率的變化和不確定性,是造成相當(dāng)多種芯片供不應(yīng)求的一個(gè)重要原因;二是像現(xiàn)在產(chǎn)能很短缺的28nm,從宏觀(guān)層面來(lái)看,全球產(chǎn)能仍供過(guò)于求。

芯片供應(yīng)鏈轉(zhuǎn)移

芯片供應(yīng)鏈及市占率的變化和不確定性,在近兩年產(chǎn)能短缺的市場(chǎng)中體現(xiàn)得越來(lái)越突出。某些類(lèi)型芯片,在相對(duì)短的時(shí)間內(nèi),市場(chǎng)需求猛增,供給嚴(yán)重不足使得芯片生產(chǎn)鏈發(fā)生變化和轉(zhuǎn)移,這種變化就會(huì)給市場(chǎng)帶來(lái)一定的不確定性。在這方面,典型代表就是CIS(CMOS圖像傳感器)的供不應(yīng)求,使得行業(yè)兩大巨頭索尼和三星的CIS生產(chǎn)鏈出現(xiàn)了很大的變化:由于產(chǎn)能不足,在2019年,索尼史上首次將其部分重要CIS生產(chǎn)外包給了臺(tái)積電;三星則將部分DRAM產(chǎn)線(xiàn)改造為CIS產(chǎn)線(xiàn)。

特別是三星,為擴(kuò)大CIS產(chǎn)能,該公司于2017年開(kāi)始改造12英寸DRAM產(chǎn)線(xiàn)FAB 11,用于生產(chǎn)CIS,2018年底完成改造;同時(shí)對(duì)FAB 13進(jìn)行改造。三星原本擁有1條CIS芯片專(zhuān)用產(chǎn)線(xiàn),名稱(chēng)為S4-Line,2019年,該公司CIS產(chǎn)能約為4.5萬(wàn)片/月,隨著FAB 11和FAB 13線(xiàn)轉(zhuǎn)為CIS專(zhuān)用線(xiàn),三星的產(chǎn)能將擴(kuò)充到12萬(wàn)片/月,目標(biāo)是超過(guò)索尼每月10萬(wàn)片的產(chǎn)能。

進(jìn)入2021年以后,CIS依然是供不應(yīng)求。據(jù)Omdia統(tǒng)計(jì),中低端CIS嚴(yán)重短缺,三星從2020年12月起調(diào)漲CIS 價(jià)格40%,其它CIS供應(yīng)商也漲價(jià)20%。導(dǎo)致這一波CIS 漲價(jià)的主因是8英寸晶圓代工產(chǎn)能吃緊,投片在8英寸晶圓生產(chǎn)的電源管理IC、驅(qū)動(dòng)IC、指紋辨識(shí)IC、MOSFET 等產(chǎn)品,自2020下半年就陸續(xù)缺貨漲價(jià)。

此外,一些CIS的IC設(shè)計(jì)企業(yè),為了擺脫到處找產(chǎn)能而不得的被動(dòng)局面,開(kāi)始自建晶圓前后道產(chǎn)線(xiàn),以保證給客戶(hù)供貨。

除了CIS,近期產(chǎn)能最緊張的就是汽車(chē)芯片。為了獲得產(chǎn)能,歐美各國(guó)政府出面與臺(tái)積電協(xié)商,希望后者能增加汽車(chē)芯片產(chǎn)能。由于臺(tái)積電擁有全球汽車(chē)芯片70%的產(chǎn)能,所以,該公司的舉動(dòng)會(huì)產(chǎn)生很大影響。為了盡快解決汽車(chē)芯片荒問(wèn)題,臺(tái)積電緊急啟動(dòng)了特別緊急快件,要在相對(duì)短的時(shí)間內(nèi)擠出原計(jì)劃生產(chǎn)其它芯片的產(chǎn)能,用于生產(chǎn)汽車(chē)芯片。

據(jù)悉,臺(tái)積電正將部分55納米HV制程產(chǎn)能,由部分觸控面板驅(qū)動(dòng)IC(TDDI)轉(zhuǎn)移給車(chē)用。

除了CIS和車(chē)用等芯片生產(chǎn)鏈發(fā)生較大變化之外,不同尺寸的晶圓產(chǎn)線(xiàn)也在近兩年出現(xiàn)了轉(zhuǎn)移,特別是原本采用8英寸晶圓生產(chǎn)的芯片,開(kāi)始向12英寸晶圓產(chǎn)線(xiàn)轉(zhuǎn)移。

8英寸晶圓原本用于生產(chǎn)成熟制程和特殊工藝的芯片,如PMIC、顯示驅(qū)動(dòng)IC,CIS,MCU,MEMS等,但是,近些年,隨著傳統(tǒng)8英寸晶圓產(chǎn)能供不應(yīng)求,以及14nm及更先進(jìn)制程的普及,市場(chǎng)對(duì)12英寸晶圓的需求日益迫切,這方面的成本效率越發(fā)突出。因此,8英寸向12英寸晶圓轉(zhuǎn)型的速度開(kāi)始加快,除了傳統(tǒng)存儲(chǔ)和邏輯芯片之外,越來(lái)越多的PMIC、顯示驅(qū)動(dòng)IC,CIS,MCU等芯片,也開(kāi)始采用12英寸晶圓生產(chǎn)了。

綜上,無(wú)論是CIS和汽車(chē)芯片大規(guī)模缺貨,還是原本用8英寸晶圓生產(chǎn)的芯片向12英寸產(chǎn)線(xiàn)轉(zhuǎn)移,都在很大程度上打亂了原有秩序和平衡。這種供應(yīng)鏈較大規(guī)模的變化,會(huì)在很大程度上進(jìn)一步強(qiáng)化市場(chǎng)對(duì)芯片產(chǎn)能不足的預(yù)期,從而加重重復(fù)下單,客觀(guān)上使產(chǎn)能更加吃緊。而且,產(chǎn)業(yè)鏈大規(guī)模變化,打破了傳統(tǒng)格局,必定會(huì)給整個(gè)市場(chǎng)帶來(lái)更多的不確定性,也就是如前文劉德音所說(shuō)的。

不同制程工藝產(chǎn)能的差異

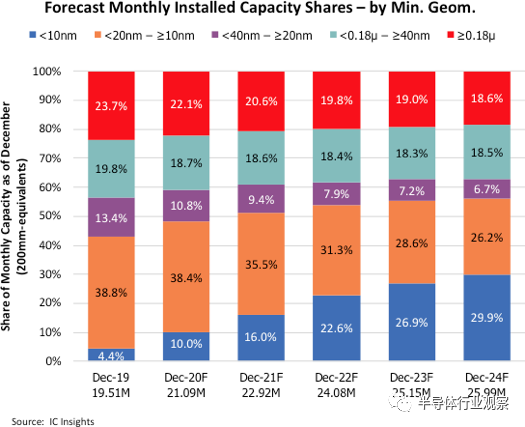

如前文所述,劉德音認(rèn)為,現(xiàn)在產(chǎn)能很短缺的28nm,從宏觀(guān)層面來(lái)看,全球產(chǎn)能仍供過(guò)于求。

如何理解這個(gè)觀(guān)點(diǎn)呢?恐怕要從不同制程工藝的市占率,及其多年以來(lái)的變換情況來(lái)分析了。在這方面,IC Insights在2020年底曾經(jīng)有過(guò)一份統(tǒng)計(jì),很適合用于對(duì)以上觀(guān)點(diǎn)的討論。

按照IC Insights的統(tǒng)計(jì)和預(yù)測(cè),各種半導(dǎo)體制程的市占率正向著相對(duì)更加均衡的方向發(fā)展。

如圖所示,在2019年,10nm以下先進(jìn)制程的市占率僅為4.4%,而到2024年,其比例將增長(zhǎng)到30%。在該時(shí)間段內(nèi),10nm -20nm制程的市占率將從38.8%,下降到26.2%;20nm-40nm制程的市占率將從13.4%,下降到6.7%;不過(guò),從該統(tǒng)計(jì)和預(yù)測(cè)來(lái)看,40nm以上成熟制程的比例在這些年當(dāng)中沒(méi)有出現(xiàn)明顯變化。

這五大類(lèi)制程,從發(fā)展趨勢(shì)來(lái)看,大致可以分為三種:一是10nm以下先進(jìn)制程,市占率呈現(xiàn)上升態(tài)勢(shì);二是10nm -20nm,20nm-40nm制程,市占率總體呈現(xiàn)下降態(tài)勢(shì);三是40nm及以上制程,市占率長(zhǎng)年持平。

這些似乎可以從宏觀(guān)層面解釋臺(tái)積電董事長(zhǎng)劉德音所說(shuō)的:現(xiàn)在產(chǎn)能很短缺的28nm,從宏觀(guān)層面來(lái)看,全球產(chǎn)能仍供過(guò)于求。

首先,可提供10nm以下先進(jìn)制程的廠(chǎng)商只有臺(tái)積電、三星和英特爾這三家,而市場(chǎng)需求總體呈上升狀態(tài),因此,無(wú)論是從宏觀(guān),還是微觀(guān)層面來(lái)看,這類(lèi)制程產(chǎn)能都是缺的。

而10nm -20nm和20nm-40nm制程的市占率變化情況則正相反,總體呈現(xiàn)下降態(tài)勢(shì),宏觀(guān)市場(chǎng)需求是萎縮的。而在當(dāng)下這個(gè)時(shí)間段內(nèi),由于多種因素的影響,使得這一區(qū)間內(nèi)部分制程的產(chǎn)能顯得供不應(yīng)求,就像28nm,但在宏觀(guān)層面上,市場(chǎng)需求市占率是呈下降態(tài)勢(shì)的,就很容易形成供大于求的局面。也就是如劉德音所說(shuō)的。

而40nm及以上制程的市占率呈持平態(tài)勢(shì),則說(shuō)明市場(chǎng)需求是旺盛的,從宏觀(guān)層面來(lái)看,供需基本持平。

因此,是否可以這樣解釋劉德音認(rèn)為全球芯片產(chǎn)能實(shí)際上是供大于求的:從宏觀(guān)層面看,10nm以下先進(jìn)制程供不應(yīng)求,10nm -20nm和20nm-40nm制程供大于求,40nm及以上制程供需基本持平。然而,從上圖中2020和2021年的情況來(lái)看,10nm以下先進(jìn)制程市占率比10nm -20nm和20nm-40nm制程的小很多,因此,10nm -20nm和20nm-40nm的供大于求總量要大于10nm以下先進(jìn)制程供不應(yīng)求總量,抵消后,則呈現(xiàn)供大于求的狀態(tài)。

而到了2024年,如圖所示,三種制程的市場(chǎng)率基本持平,各占三分之一,或許到那時(shí),全球芯片產(chǎn)能會(huì)呈現(xiàn)出更佳的供需平衡狀態(tài)。

結(jié)語(yǔ)

從微觀(guān)層面看,當(dāng)下的全球芯片產(chǎn)能確實(shí)供不應(yīng)求,而從宏觀(guān)層面來(lái)看,情況似乎又是相反的。半導(dǎo)體業(yè)的這種現(xiàn)象如同一門(mén)“玄學(xué)”,很值得進(jìn)一步探究。

責(zé)任編輯:lq

-

芯片

+關(guān)注

關(guān)注

454文章

50425瀏覽量

421856 -

數(shù)字化

+關(guān)注

關(guān)注

8文章

8618瀏覽量

61643 -

供應(yīng)鏈

+關(guān)注

關(guān)注

3文章

1652瀏覽量

38830 -

汽車(chē)芯片

+關(guān)注

關(guān)注

10文章

833瀏覽量

43355

原文標(biāo)題:芯片產(chǎn)能短缺“假象”

文章出處:【微信號(hào):半導(dǎo)體科技評(píng)論,微信公眾號(hào):半導(dǎo)體科技評(píng)論】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

惠普否認(rèn)轉(zhuǎn)移PC生產(chǎn)傳聞,強(qiáng)調(diào)中國(guó)在全球供應(yīng)鏈中的關(guān)鍵地位

惠普計(jì)劃大規(guī)模轉(zhuǎn)移PC生產(chǎn),分散供應(yīng)鏈風(fēng)險(xiǎn)

BiCMOS工藝制程技術(shù)簡(jiǎn)介

HV-CMOS工藝制程技術(shù)簡(jiǎn)介

BCD工藝制程技術(shù)簡(jiǎn)介

揭秘邏輯芯片與存儲(chǔ)芯片背后的工藝差異!

全球芯片供應(yīng)鏈重構(gòu),美韓DRAM產(chǎn)能將擴(kuò)增

模擬前端芯片的差異分析

掌控供應(yīng)鏈,決勝市場(chǎng):SCM供應(yīng)鏈管理系統(tǒng)的戰(zhàn)略意義

全球知名晶圓廠(chǎng)的產(chǎn)能、制程、工藝平臺(tái)對(duì)比

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論