") 2021年,半導體制造所需的光刻膠市場規(guī)模將同比增長11%

2021年,半導體制造所需的光刻膠市場規(guī)模將同比增長11%

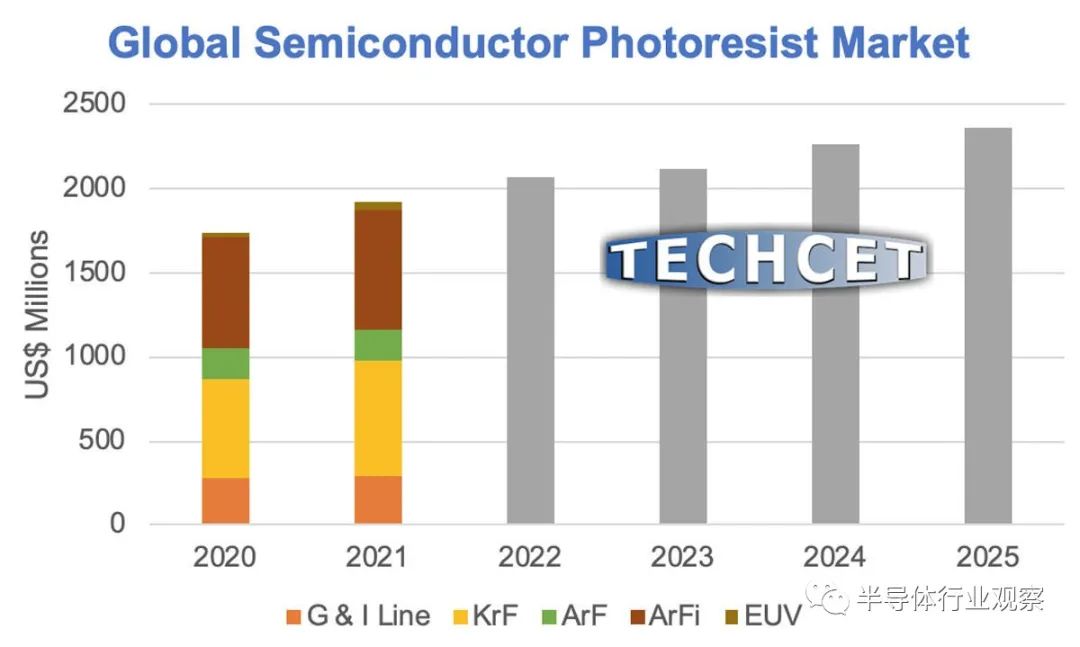

近期,專注于電子材料市場研究的TECHCET發(fā)布最新統(tǒng)計和預測數據:2021年,半導體制造所需的光刻膠市場規(guī)模將同比增長11%,達到19億美元。

而在全球缺貨的大環(huán)境下,芯片制造,特別是晶圓代工產能供不應求,相應的產能擴充一直在全球范圍內進行當中。這就給了半導體光刻膠提供了更持久的增長動力。在接下來的幾年,全球半導體光刻膠市場將保持穩(wěn)定的增長勢頭。如下圖所示。

圖:半導體光刻膠市場規(guī)模的趨勢和未來預測(來源:TECHCET)

對于在先進制程工藝中必不可少的EUV,應用范圍正在從邏輯芯片擴展到DRAM。ASML在2020年生產了35臺大型NXE:3400系列光刻機,但由于提高了組裝效率,預計到2021年可以出貨50臺。與此同時,到2021年,EUV光刻膠市場將比上一年翻一番,超過2000萬美元,并且此后還將繼續(xù)增長,預計到2025年,市場規(guī)模將超過2億美元。

半導體光刻膠的價值

按照應用領域分類,光刻膠主要包括印制電路板(PCB)光刻膠專用化學品(光引發(fā)劑和樹脂)、液晶顯示器(LCD)光刻膠光引發(fā)劑、半導體光刻膠光引發(fā)劑和其他用途光刻膠四大類。本文主要討論半導體光刻膠。

光刻工藝約占整個芯片制造成本的35%,耗時占整個芯片工藝的40%~60%,是半導體制造中最核心的工藝。在光刻工藝中,光刻膠被均勻涂布在襯底上,經過曝光(改變光刻膠溶解度)、顯影(利用顯影液溶解改性后光刻膠的可溶部分)與刻蝕等工藝,將掩膜版上的圖形轉移到襯底上,形成與掩膜版完全對應的幾何圖形。

光刻技術隨著IC集成度的提升而不斷發(fā)展。為了滿足集成電路對密度和集成度水平的更高要求,半導體用光刻膠通過不斷縮短曝光波長以提高極限分辨率,世界芯片工藝水平目前已跨入微納米級別,光刻膠的波長由紫外寬譜逐步至g線(436nm)、i線(365nm)、KrF(248nm)、 ArF(193nm)、F2(157nm),以及最先進的EUV(《13.5nm)線水平。

目前,半導體市場上主要使用的光刻膠包括g線、i線、KrF、ArF四類光刻膠,其中,g線和i線光刻膠是市場上使用量最大的。KrF和ArF光刻膠核心技術基本被日本和美國企業(yè)所壟斷。

光刻膠不僅具有純度要求高、工藝復雜等特征,還需要相應光刻機與之配對調試。一般情況下,一個芯片在制造過程中需要進行10~50道光刻過程,由于基板不同、分辨率要求不同、蝕刻方式不同等,不同的光刻過程對光刻膠的具體要求也不一樣,即使類似的光刻過程,不同的廠商也會有不同的要求。

針對不同應用需求,光刻膠的品種非常多,這些差異主要通過調整光刻膠的配方來實現。因此,通過調整光刻膠的配方,滿足差異化的應用需求,是光刻膠制造商最核心的技術。

此外,由于光刻加工分辨率直接關系到芯片特征尺寸大小,而光刻膠的性能關系到光刻分辨率的大小。限制光刻分辨率的是光的干涉和衍射效應。光刻分辨率與曝光波長、數值孔徑和工藝系數相關。

光刻膠的曝光波長由寬譜紫外向g線→i線→KrF→ArF→EUV(13.5nm)的方向移動。隨著曝光波長的縮短,光刻膠所能達到的極限分辨率不斷提高,光刻得到的線路圖案精密度更佳,而對應的光刻膠的價格也更高。

光刻光路的設計,有利于進一步提升數值孔徑,隨著技術的發(fā)展,數值孔徑由0.35發(fā)展到大于1。相關技術的發(fā)展也對光刻膠及其配套產品的性能要求變得愈發(fā)嚴格。

工藝系數從0.8變到0.4,其數值與光刻膠的產品質量有關。結合雙掩膜和雙刻蝕等技術,現有光刻技術使得我們能夠用193nm的激光完成10nm工藝的光刻。

為了實現7nm、5nm制程,傳統(tǒng)光刻技術遇到瓶頸,EUV(13.5nm)光刻技術呼之欲出,臺積電、三星也在相關領域進行布局。EUV光刻光路基于反射設計,不同于上一代的折射,其所需光刻膠主要以無機光刻膠為主,如金屬氧化物光刻膠。

市場格局

目前,全球半導體光刻膠市場基本被日本和美國企業(yè)所壟斷。光刻膠屬于高技術壁壘材料,生產工藝復雜,純度要求高,需要長期的技術積累。在g/i線光刻膠領域,日本和美國企業(yè)合計市占率超過85%。

按照2019年的數據,前五大廠商就占據了全球光刻膠市場 87%的份額,這5家企業(yè)中,日本占有四家,分別是JSR、東京應化(TOK)、日本信越與富士電子材料,這四家的市場份額就達到了72%,全部日本企業(yè)份額總和超過75%。在細分領域,日本廠商在ArF、KrF、g線/i線光刻膠市場的市占率分別為93%、80%、61%,在高端市場中展現出極強的控制力。

JSR與比利時微電子研究中心(IMEC)的合資企業(yè)以及東京應化已經有能力供應面向10nm以下半導體制程的EUV極紫外光刻膠。而主要面向45nm以下制程工藝的浸沒法ArF光刻膠在國際上已經成主流。

中國本土光刻膠整體技術水平與國際先進水平存在較大差距,自給率僅約10%,且主要集中在技術含量較低的PCB光刻膠領域,半導體光刻膠和LCD光刻膠自給率較低。目前國內光刻膠主要上市企業(yè)有晶瑞股份、南大光電和上海新陽、北京科華微等。

中國發(fā)力

隨著中國企業(yè)在半導體光刻膠關鍵技術領域取得突破,以及中國半導體產能快速擴展和供應鏈自主可控需求帶來的發(fā)展機遇,給了國內半導體光刻膠企業(yè)發(fā)展提供了足夠的動力。

另外,政府在政策扶持方面也給國內相關企業(yè)發(fā)展提供了保障,例如,在2020年9月,國家發(fā)改委等四部門聯(lián)合印發(fā)《關于擴大戰(zhàn)略性新興產業(yè)投資 壯大新增長點增長極的指導意見》提出,加快在光刻膠、高純靶材、高溫合金、高性能纖維材料、高強高導耐熱材料、耐腐蝕材料、大尺寸硅片、電子封裝材料等領域實現突破,以保障大飛機、微電子制造、深海采礦等重點領域產業(yè)鏈供應鏈穩(wěn)定。

在政府和企業(yè)的共同努力下,近兩年,中國主要的半導體光刻膠企業(yè)不斷發(fā)力,并取得了歷史性的成績。

例如,晶瑞股份2020年度凈利潤約為0.69億~0.83億元,同比增長120.02%~164.08%,增幅居首。

晶瑞股份的子公司瑞紅化學是國內半導體光刻膠龍頭,主要產品包括G 線、 I線光刻膠、LCD觸摸屏用光刻膠等。

其產品包含紫外負型光刻膠和寬譜正膠及部分g線,i線正膠等高端產品。瑞紅擁有達到國際先進水平的光刻膠生產線,實行符合現代微電子化學品要求的凈化管理,配備了一流的光刻膠檢測評價裝置,并承擔了國家重大科技項目02專項“i線光刻膠產品開發(fā)及產業(yè)化”項目,在國內率先實現了IC制造商大量使用的核心光刻膠,即i線光刻膠的量產,產品采用步進重復投影曝光技術,可實現高分辨率。

南大光電方面,就在2020年底,該公司自主研發(fā)的ArF光刻膠產品成功通過客戶認證。認證評估報告顯示,本次認證選擇客戶50nm閃存產品中的控制柵進行驗證,南大光電的ArF 光刻膠產品測試各項性能滿足工藝規(guī)格要求,良率結果達標。該產品通過認證,成為通過產品驗證的第一家國產ArF光刻膠企業(yè)。

南大光電強調,ArF光刻膠產品的配方包括成膜樹脂、光敏劑、添加劑和溶劑等組分材料。是否能夠將各個組分的功能有效地結合在一起,關系到光刻膠配方的成敗,這是調制光刻膠配方的最大挑戰(zhàn)和難點,也是一個光刻膠公司技術能力的基本體現。國際上只有少數幾家光刻膠公司可以做到產品級ArF光刻膠配方的調制。

上海新陽則主攻KrF和干法ArF光刻膠,已經進入產能建設階段。根據2020年11月3日定增預案,該公司擬定增募資不超過14.50億元,其中8.15億元擬投資于集成電路制造用高端光刻膠研發(fā)、產業(yè)化項目,主要目標為實現ArF干法工藝使用的光刻膠和面向3D NAND臺階刻蝕的KrF厚膜光刻膠的產業(yè)化,力爭于2023年前實現上述產品的產業(yè)化,填補國內空白。

北京科華微的半導體光刻膠產品覆蓋KrF(248nm)、G/I 線(含寬譜),其中,KrF光刻膠已經通過包括中芯國際在內的部分客戶認證,并實現批量供貨,G線、i線光刻膠已實現量產供貨。

結語

當下,全球芯片制造業(yè)都在擴產,無論是先進制程,還是成熟制程,都進入了一段高速發(fā)展時期。這些給以光刻膠為代表的半導體材料產業(yè)發(fā)展提供了難得的機遇。特別是對于中國相關企業(yè)來說,具有了更廣闊的提升空間。根據2020年10月宣布的中國第14個五年計劃,要實現半導體制造供應鏈的本土化,其中就包括正在花費大量資金的光刻膠研發(fā)(不包括EUV),且一些中國本土電子材料制造商已經開始送樣光刻膠和輔助材料。這些使得這一市場更加值得關注。

責任編輯:lq

-

芯片

+關注

關注

453文章

50406瀏覽量

421841 -

半導體

+關注

關注

334文章

27010瀏覽量

216307 -

光刻

+關注

關注

8文章

318瀏覽量

30116

原文標題:國產光刻膠迎來歷史性機遇

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

一文看懂光刻膠的堅膜工藝及物理特性和常見光刻膠

2024年全球芯片市場規(guī)模將達6298億美元

國產光刻膠通過半導體工藝量產驗證

全球半導體市場回暖:預計2024年市場規(guī)模將達6000億美元

2024年全球先進封裝設備將同比增長6%至31億美元

功率半導體市場迎飛躍,預測2035年市場規(guī)模將增4.7倍

英飛凌2023年全球汽車半導體市場規(guī)模增長16.5%,首次實現領跑

2023年中國光刻膠行業(yè)市場前景及投資研究報告

光刻膠分類與市場結構

半導體分立器件行業(yè)發(fā)展趨勢分析

明年有期待?2024年全球半導體市場規(guī)模增長17%

工商網監(jiān)

工商網監(jiān)

評論