預計到2023年,ASML公司的EUV光刻機帶來的收入將比2020年的收入翻一番

預計到2023年,ASML公司的EUV光刻機帶來的收入將比2020年的收入翻一番

2020年1月25日,我寫了一篇題為“ ASML:我的頂級半導體加工設備公司”的文章。在文章中,我對該公司仍然很滿意,但是隨著ASML的EUV產品在公司銷售中越來越占主導地位。對于公司而言,我認為這不是一個完全積極的趨勢,在本文中,我將進行解釋。

數據顯示,EUV光刻機收入占ASML收入的百分比從2016年的7%增加到2020年的45%。預計到2023年,ASML公司的EUV光刻機帶來的收入將比2020年的收入翻一番。

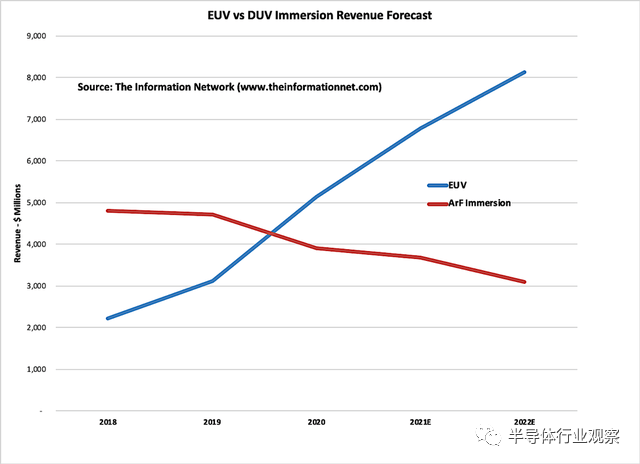

根據我們題為“ Sub 100nm光刻:市場分析和戰略問題”的報告,圖1顯示了ASML的EUV收入(藍線)在2020財年超過了其DUV浸沒式設備的收入(紅線)。根據我對2021年和2022年的預測,兩者之間的差距正在擴大。

圖1

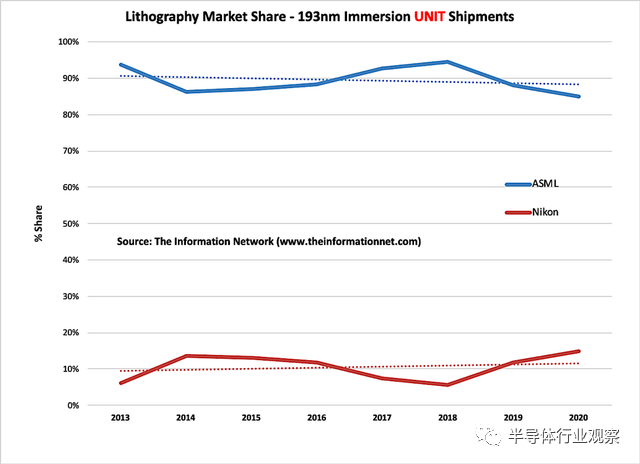

如圖2所示,基于趨勢線,ASML的193nm DUV immersion系統的單位份額已基本持平或略有下降。請注意,佳能沒有制造immersion系統。

圖2

為什么這很重要?在引入EUV系統之前,最先進的IC是使用DUV浸沒式光刻系統制造的。這些DUV系統在193nm的光波長下無法到達7nm節點,因此EUV取代了在7nm及以下節點上的DUV浸入。

由于兩個非常重要的原因,這為ASML帶來了長期問題:

首先,目前只有兩家公司生產7nm及以下的IC ——臺積電和三星電子代工邏輯芯片。

根據我的分析,在2020年之前售出的近86個EUV邏輯系統中,TSMC購買了44個系統,而三星購買了19個。英特爾購買了18個。唯一一家有意購買EUV系統的公司是中國的中芯國際,但該公司因美國的制裁而被禁止購買任何產品。

其次,臺積電和三星僅將EUV用于少數芯片層,而將DUV用于其余部分,因此這兩種類型的系統都需要7nm及以下的波長。掩膜層的數量隨著節點的減少而增加。

一個28nm的IC最多可以有50層掩膜,一個14nm / 10nm的IC最多可以有60個層,

一個7nm的IC有80層掩膜,

5nm IC有100層掩膜,具體取決于制造商。

臺積電在7nm處僅使用12層EUV,而使用68層DUV。臺積電在5nm處用了22層EUV與78 層。沉浸式DUV對制造這些芯片至關重要,而ASML在這個市場正在被尼康狙擊。

我看好ASML,主要是因為它主導了光刻市場。如果沒有其主要產品EUV,半導體行業將被困在7nm。

由于ASML已成為一家遷移到以EUV為主的公司,但99%的半導體公司不使用EUV。他們需要的是i-line,248nm DUV和193nm浸入式和干式DUV等光科設備。

EUV僅占ASML單位出貨量的12%,但占收入的45%。確實,其主要客戶臺積電(TSMC)在2020年的7nm和更低的節點產量中產生了其收入的41%,高于2019年的27%。

對于臺積電而言,EUV在7納米及以下的收入在2020年產生了190億美元,高于90億美元。但即使到2019年,2020年10nm及以上的收入也將達到260億美元。

此外,還有兩個主要問題:

EUV僅用于7nm IC的少量層上,絕大部分層在TSMC和Samsung上用DUV浸沒式光刻來描繪圖案。

ASML在非EUV光刻系統(主要是浸沒DUV)中所占的份額持平或略有下降。

半導體行業協會宣布,2020年全球半導體行業銷售額為4390億美元,比2019年的4123億美元增長6.5%。

因此,2020年臺積電為EUV節點提供的190億美元僅占全球半導體市場的4.3%,高于2019年的2.2%。換句話說,即使三星的EUV節點芯片意味著超過90%的半導體不需要EUV 。

根據我的分析,ASML在佳能和尼康市場上的收入份額在過去四年中一直徘徊在89%左右。

ASML還限于它們可以制造的數量,只有三個邏輯和三個DRAM公司,三星(邏輯+ NAND),臺積電(邏輯),英特爾(邏輯),SK海力士(NAND)和MU(NAND)購買它們。

ASML的193nm浸入式(ArF)從2018年的95%份額下降到2019年的88%份額,到2020年下降到85%份額。自2013年以來,趨勢線略微為負。尼康是浸入式DUV領域的強大競爭對手,其在該領域的份額得以保持并略有增長。

責任編輯:lq

-

光刻機

+關注

關注

31文章

1147瀏覽量

47255 -

邏輯芯片

+關注

關注

1文章

152瀏覽量

30542 -

ASML

+關注

關注

7文章

718瀏覽量

41179

原文標題:ASML真的那么強大嗎?

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

光刻機巨頭ASML業績暴雷,芯片迎來新一輪“寒流”?

光刻機巨頭拋出重磅信號 阿斯麥(ASML)股價大幅上漲

ASML擬于2030年推出Hyper-NA EUV光刻機,將芯片密度限制再縮小

光刻巨人去世 阿斯麥(ASML)光刻機巨頭聯合創始人去世

后門!ASML可遠程鎖光刻機!

臺積電A16制程采用EUV光刻機,2026年下半年量產

ASML發貨第二臺High NA EUV光刻機,已成功印刷10nm線寬圖案

光刻機巨頭阿斯麥業績爆雷 ASML公司一季度訂單下滑

阿斯麥(ASML)公司首臺高數值孔徑EUV光刻機實現突破性成果

ASML 首臺新款 EUV 光刻機 Twinscan NXE:3800E 完成安裝

預計凈收入超18億元!禾賽科技2023年全年業績超預期

佳能預計到2024年出貨納米壓印光刻機

ASML光刻機巨頭訂單猛增,2024年展望謹慎

工商網監

工商網監

評論