半導體龍頭盤踞的美國

半導體龍頭盤踞的美國

歷經貿易戰、科技戰、肺炎疫情及車用芯片大缺貨,各國紛紛體認到半導體是重要的戰略物資,半導體自主化將成國際發展趨勢。美國雖為全球半導體龍頭,但也暴露出了短板。最近,美國國會通過國防授權法案,內容包含對半導體制造的獎勵措施,協助英特爾、三星與臺積電等在美國當地建廠。

回望美國歷史,一代又一代的政客、分析機構以及新聞工作者無不在推動半導體業的發展。

里根時代:“美國半導體工業的健康和活力對美國未來的競爭力至關重要。我們不能讓它受到危害。——羅納德·里根(1987)

克林頓時代:“美國半導體制造商的衰落……美國主導科學產業的日子可能已經不多了……下游電子系統產業一連串下滑的第一張多米諾骨牌。”——行業評估(1999)

奧巴馬時代:“半導體創新正在放緩……中國協同努力,利用政府引導的超過1000億美元的產業政策,以有利于自己的方式重塑市場,這威脅到了美國產業的競爭力。”——總統科學技術顧問委員會(2016)

當今:美國需要雄心勃勃地投資半導體研究。..。(或)面臨失去創新優勢和全球競爭技術領先地位的風險。——半導體行業協會2019年報告

半導體龍頭盤踞的美國

美國在半導體業務的制高點上擁有牢牢的控制權,而半導體業務則主導著整個行業。

首先來看全球整體的半導體廠商排名情況,前十中有5家都是美國的企業。英特爾當然是美國最大的半導體生產商,也是世界上最大的微芯片制造商之一。美光排在第四,高通第五,德州儀器第七,英偉達第十。

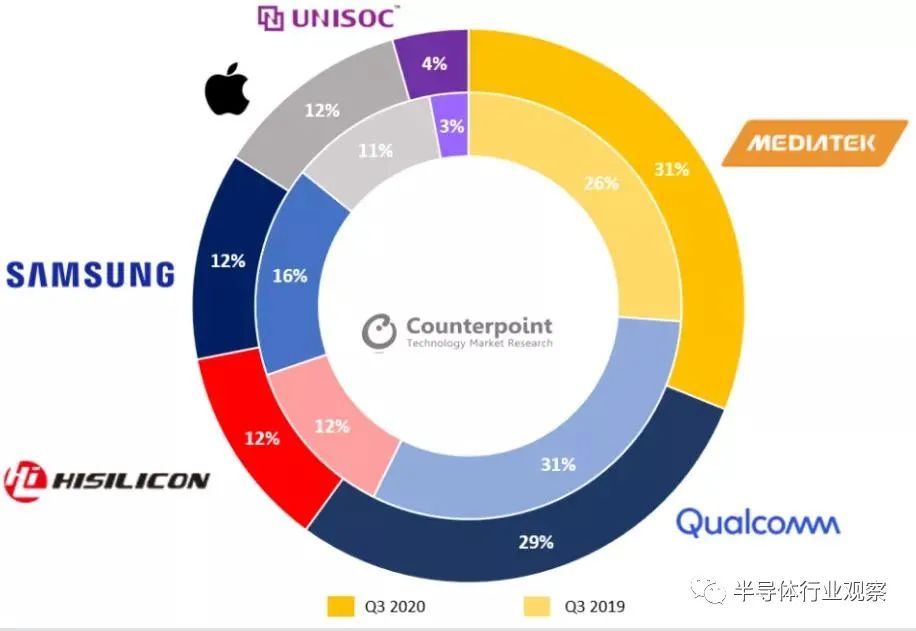

而具體到各個芯片領域,在手機芯片上,高通多年以來一直雄霸手機SoC龍頭的位置。也就只在2020年第三季度聯發科超越了高通。

2020年第三季度手機芯片組市場份額 (圖片來源:Counterpoint)

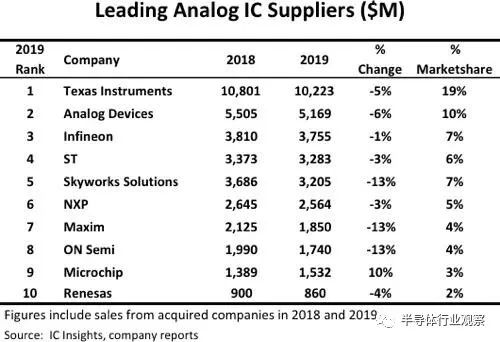

在模擬芯片領域,德州儀器和ADI常年穩坐第一和第二的位置,尤其是德州儀器自2011年登上模擬IC巨頭寶座之后,此后近20年幾乎未發生過易主。前十中還有Maxim(ADI正欲將其收購)、Skyworks、安森美和Microchip。

2019年全球前十大模擬芯片廠商排名

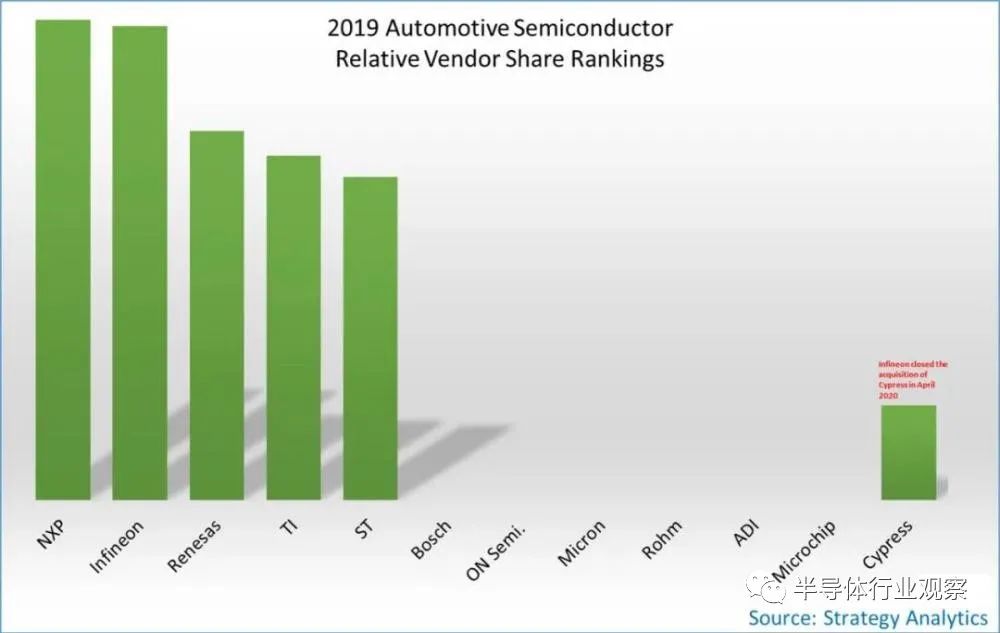

來到汽車芯片市場上,北美在2019年占據全球汽車芯片市場33%的主導份額。安森美是汽車CIS領域的龍頭,其市場占有率超過50%;美光是汽車內存領域無可爭議的領導企業;ADI這幾年將汽車領域視作新寵,先后收購了電源巨頭Linear和Vescent Photonics公司的固態激光束控制技術。此外值得一提的還有特斯拉的FSD芯片也在行業獨樹一幟、

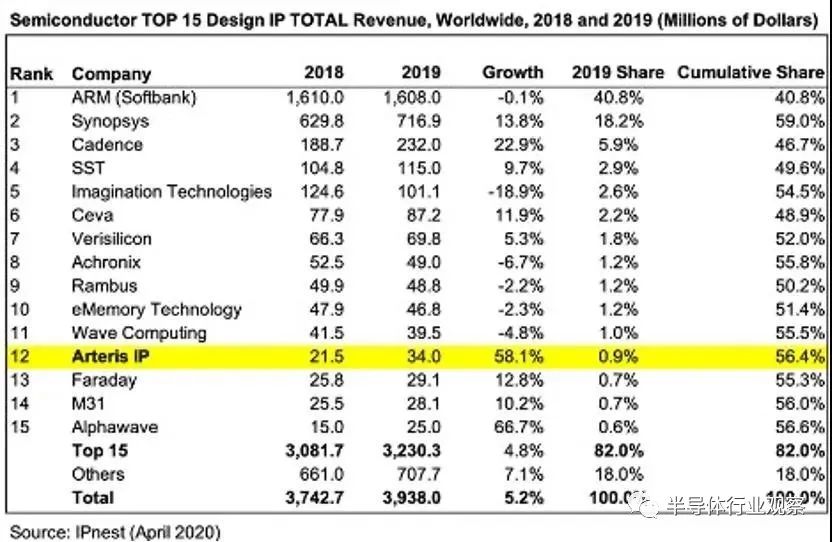

下圖是全球前十五的設計IP廠商排名,而在這些主要的廠商中,美國幾乎占據了大半壁江山。美國的EDA軟件工具商Synopsys和Cadence也是IP陣營的主要參與者;SST是存儲器IP領域的領導者;Achronix是唯一在批量生產中同時具有高性能和高密度獨立FPGA和嵌入式FPGA(eFPGA)解決方案的IP供應商。

圖1:全球TOP15 半導體IP廠商排名

圖2:半導體IP廠商所屬國家

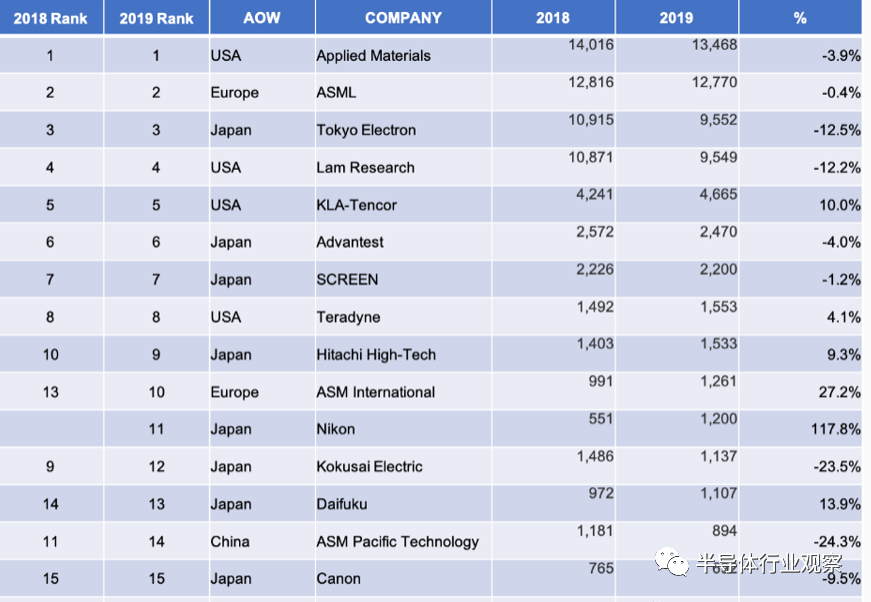

就晶圓處理設備而言,美國實力也非常強勁,在全球晶圓處理設備供應商前5名中,美國就占據了3席,分別是排名第一的應用材料,市占率19%左右;第二的Lam Research,市占率13%左右;以及排名第5的KLA,市占率6%左右。

上圖所示為2019年全球排名前15的半導體設備廠商(單位:百萬美元)

30年前,全世界制造的所有微芯片中,有超過三分之一來自以硅谷命名的美國公司(硅是制造包含數百萬個微型晶體管的微芯片的關鍵成分)。如今,這一數字已降至僅12%。根據美國工業貿易協會的數據,目前全球約80%的生產主要集中在亞洲,主要是臺灣,韓國和日本。但即使美國有無與倫比的設計能力,如果沒有美國國內穩定的制造設施,也可能倒退。除了英特爾之外,美國半導體行業基本上已經將大量資本支出的代工模式交給臺積電來做。

政策先行,向芯片本地化進擊

2019年,美國國會頒布了兩項重要立法,旨在激發美國半導體行業的創新和競爭能力。首先,參議員 John Cornyn和Mark Warne提出了兩黨的美國《CHIPS法案》,隨后是Tom Cotton和Chuck Schumer的參議員提出了2020年《代工法》(Foundries Act of 2020)。這兩項法律已合并,并且該法律的合并版本包含在2020年《國防授權法》(NDAA)中,該法案于2020年底通過成為法律。這項立法將擴大聯邦在半導體研究和技術開發方面的投資,引入激勵措施在美國設立半導體制造設施,并擴大對該行業投資的稅收抵免。他們認為在這些領域進行投資是正確的事情,現在是正確的時機。

根據美國國家最高審計委員會的資料,美國可能需要從東亞國家進口大約90%的芯片,而即使是輕微的供應暫停可能會對整個人工智能以及美國的半導體行業產生不利影響。

為此,美國國家人工智能安全委員會(NSCAI)建議美國政府增加國內晶圓廠投資,以在人工智能領域超越中國。他們指出,美國政府需要為美國的晶圓廠提供更多的稅收優惠,以便吸引設施投資需求。

他們同時強調,隨著人工智能逐漸成為全球技術競爭的核心,許多國家正在縮小與美國的競爭力差距,中國有能力在大規模投資的基礎上在10年內超過美國。

美國參議院通過了一項7410億美元的國防法案,其中包括向GlobalFoundries這樣的計算機芯片制造商提供至多250億美元的支持,以確保未來穩定的國內芯片供應。

美國歷來沒有為芯片廠提供聯邦援助。但這次多重重大事件,使美國開始意識到,全球供應鏈的中斷可能會中斷從5G智能手機到噴氣式戰斗機等關鍵技術所需的關鍵原料的供應,并引發美國認識到了自主可控的重要性。

就在近日,據CNBC報道,美國總統拜登將領導其政府對美國主要供應鏈進行審查,包括半導體,大容量電池和稀土金屬的供應鏈。白宮計劃審查國內制造和供應鏈中的空白。

盡管完全建立全球最復雜的供應鏈是不切實際的,但我們可以并且應該重新平衡我們的供應鏈以使其更具彈性。

三大晶圓廠與美國“牽手”

在GlobalFoundries在2018年退出開發領先的工藝技術并且英特爾將其工藝技術領先于臺積電和三星晶圓廠之后,美國政府一直更愿意幫助本地芯片制造商,以確保該國能夠自力更生并不依賴于其他地方生產的芯片。盡管美國政府希望幫助英特爾或GlobalFoundries等本地芯片制造商,但迄今為止,其協助該國芯片生產的計劃已引起臺灣臺積電和韓國三星的極大興趣。

2020年5月臺積電率先和美國聯邦政府及亞利桑那州共同宣布,將在美國設立第二個生產基地,今年動工后,目標2024年開始量產,2021年至2029年專案投資120億美元,目標該廠5納米制程12英寸晶圓的月產能為2萬片。

雖然臺積電并未宣布當地制造的合作對象,不過,業界盛傳是配合美國客戶在當地國防工業芯片的在地制造需求。

除此之外,三星也積極在美國展開購地擴產布局,三星去年底已經向德州提出申請奧斯汀十年期投資約170億美元,主要用于擴產。依據三星向德州提出的文件資訊,業界分析,從三星規劃來看,推估該新廠制程也會是5納米以下的先進制程生產,外傳計劃最大月產7萬片,終端應用是國防相關伺服器所需芯片生產。

在芯片設計方面,三星在美國擁有足夠的客戶(例如IBM,Nvidia,高通,特斯拉等),它們需要使用其最先進的節點,并且更愿意使用位于美國的晶圓廠,這就是為什么它需要在美國建立新的制造工廠的原因。此外,該公司還需要在北美新建一家領先的晶圓廠,以更好地與競爭對手臺積電(TSMC)競爭。

在臺積電、三星之后,格芯也宣布美國的購地擴建新計劃。格芯在美國時間15日也發布新聞稿宣布,和美國國防部合作,格芯計劃在新的供應協議之下,由美國紐約Fab 8廠區購地擴建、并完成認證后,將在2023年開始出貨第一批國防專用芯片。

格芯指出,該公司過去和美國國防部合作已久,包含在旗下美國佛州Fab 9與紐約的Fab 10生產其他地面設施所需芯片,此次合作協議擴及至國防、航太與其他敏感應用芯片所需。

依據美國國防部聲明,與格芯的協議是最近參議院多數黨支持的《美國CHIPS法案》的初步進展,該法案主要是支持與加強美國國防供應鏈半導體芯片的制造能力。

責任編輯:lq

-

芯片

+關注

關注

453文章

50398瀏覽量

421799 -

半導體

+關注

關注

334文章

27013瀏覽量

216286 -

半導體制造

+關注

關注

8文章

391瀏覽量

24040

原文標題:美國的芯片自主可控熱情高漲

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國半導體的鏡鑒之路

美國宣布推遲對中國新能源汽車及半導體等領域加征100%關稅計劃

美國半導體設備供應商匯總(92家)

日月光半導體加州擴建:強化美國半導體供應鏈,推動高科技應用測試服務

韓國半導體技術連續四年落后美國,政府支持將如何應對?

TrendForce:美國更新先進半導體禁令,對產業實際影響不大

工商網監

工商網監

評論