國產MLCC廠商順應時勢紛紛選擇擴產,大有進軍高端之勢

國產MLCC廠商順應時勢紛紛選擇擴產,大有進軍高端之勢

過去幾年因為缺貨漲價,讓大家認識到了被動元器件MLCC。遙想2016年,國巨漲價數倍,村田減半供應,MLCC稀缺如黃金。2018年,被動元器件“一天一個價”,商家動用卡車成噸囤貨是當時華強北商業街的一道“風景”。在當下幾乎全部半導體產業鏈缺貨漲價的形勢下,MLCC又無一例外再次面臨著大缺貨漲價。據臺媒經濟日報報道,全球積層陶瓷電容(MLCC)龍頭日商村田與另一日本大廠太陽誘電近期二度通知客戶再拉長交貨期14至28天,最長要等半年才能交貨,凸顯供給嚴重吃緊。在行業動蕩起伏之際,我國大陸MLCC廠商順應時勢紛紛選擇擴產,而且大有進軍高端之勢。

MLCC需求急劇增長

被動元器件MLCC是通信上游電子元件中的“皇冠”,因其性能優異也被稱作是“電子工業大米”。MLCC作為廣泛應用的電子被動元器件,一年消耗量在萬億顆級別。MLCC廣泛應用于手機、PC、基站、物聯網、汽車及軍工等領域。受益5G、5G新基建需求,MLCC等被動元器件用量持續增長。另外,混合動力汽車和電動汽車也正在普及,在安全氣囊、ABS等安全用途中,MLCC的使用也在擴大,而且其整機產品的生產量也在急劇增長。

據中國電子元件行業協會預測,2019年全球MLCC市場規模為158億美元,預計2023年市場規模將超過 180 億美元,年復合增長率為 3.5%。中國作為全球最大的消費電子制造國,MLCC需求有望在5G時代穩步增長,到2023年中國MLCC市場規模約為 534 億元,年復合增長率將達到5%,增速高于全球平均水平。

“蘋果不能沒有村田,但村田即使失去蘋果仍能屹立不搖,”日本網絡新媒體News Picks 點出了村田的關鍵地位。為何這么說?據國聯證券的研究報告,以 iPhone為例,單臺 iPhone4s MLCC 用量約為 500 顆,而 iPhoneX 的 MLCC用量已升至1100 顆。根據國巨預測,sub 6GHz的5G手機 MLCC 用量約較同級別 4G 手機多出 10-20%,而支持毫米波的5G手機的 MLCC 用量將增加20-30%,這意味著最新5G毫米波手機MLCC用量將達1500顆。5G智能手機由于通信標準提升,對射頻前端元器件的用量需求有顯著的增長,同步帶動了單機 MLCC 數量的提升。

可穿戴設備中TWS耳機是目前值得關注的快速增長應用,且單耳機 MLCC 用量較大,有效提升了MLCC需求,以TWS耳機為主的消費電子有望成為MLCC新增長點。以蘋果產品Airpods Pro為例,一副TWS耳機的單機MLCC用量達到 310顆,且需求量集中于小尺寸MLCC。對比iPhone X,3-4副TWS耳機MLCC用量就達到一部iPhone的水準。

汽車電子受益于汽車智能化程度提高和新能源汽車滲透率的提升,車規MLCC 市場進一步擴容。新能源汽車相較于傳統內燃機汽車而言,有著更多的電力控制系統,使得單車MLCC用量有所增加,根據Kemet數據,電動車單車MLCC需求量是傳統汽油車(2500顆)的4倍,例如特斯拉MODEL 3中使用的MLCC為9200顆,而MODEL S和X均大于10000顆。

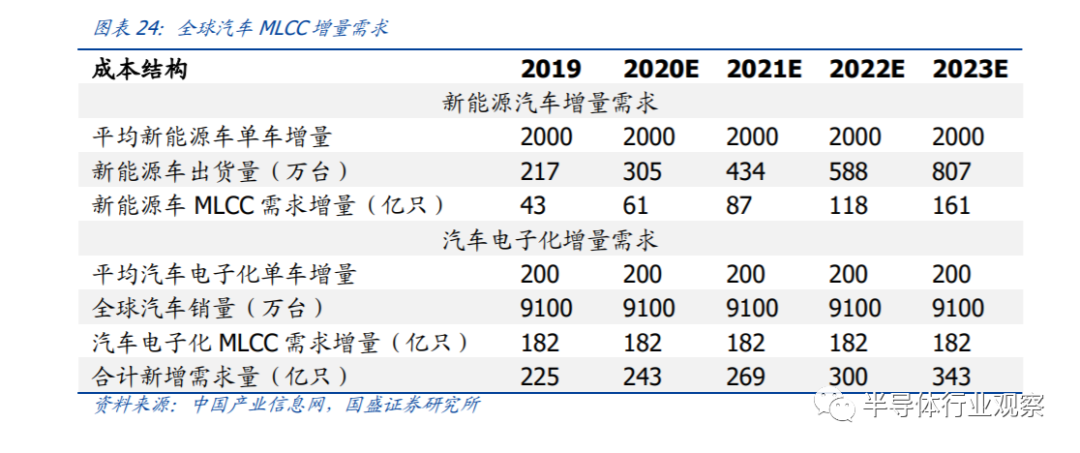

并且新能源汽車出貨量逐年提高,有望進一步擴大車規 MLCC 市場規模。根據太陽誘電預測數據,2023年全球汽車MLCC需求規模將為 2019 年的 1.9 倍。根據中國產業信息網預測,2020年到2023年,汽車MLCC合計新增需求量將保持增長趨勢,2023年有望達到343億只。

圖源:國盛證券研究所

但MLCC市場都是龍頭壟斷格局。目前,全球大約有20多家主要的MLCC生產商,根據工藝水平和產能規模可以分成三個梯隊。日企大多具有較強競爭優勢,在全球范圍內處于第一梯隊;美國、韓國、中國臺灣地區企業總體處于第二梯隊;中國大陸地區企業風華高科、宇陽科技、三環集團、火炬電子與鴻遠電子則處于第三梯隊。根據國巨法說會數據,2019年村田、三星電機、國巨和太陽誘電市占率分別為31%、19%、13%和13%,合計占據76%的市場。

毋庸置疑,MLCC已成為被動元器件中需求最大、發展最快的品類。全球 MLCC市場預計到 2023 年需求將擴張至 46,840 億只,市場空間將達到182 億美元,2018-2023 CAGR 約為 2.9%,穩步增長。但MLCC仍存在巨大的進口依賴,不過這也給國產MLCC廠商帶來了充分的發展空間。

國產MLCC廠商開啟擴張之路

2018年3月村田宣布減產0402、0603、0805、1206等尺寸的低毛利產品,日系退出的這部分產能正是中國大陸廠商生產的主力型號,國內通用型MLCC供應商有望接替這一部分產能。再者受疫情的影響,全球產能受限。在行業動蕩起伏之際,我國大陸的風華高科、三環集團、宇陽科技等國產廠商在國產替代浪潮中紛紛選擇擴產,而且要進軍高端。

2020年3月,風華高科公司公告投資75億元用于建設祥和工業園高端電容基地項目,新增月產450億只高端MLCC,項目建設周期28個月,分三期進行。預計一期50億只產能于2020年底完成,2021-2022年新增400億只。全部達產后將達到約630億只/月,75億元的投資,創下了中國大陸MLCC企業單個項目投資金額之最。5月22日,投資75億元的廣東風華高新科技股份有限公司高端電容基地項目在肇慶市啟動建設。

風華高科是一家老牌電子元器件廠商,公司成立于1984年,主營業務為MLCC和片式電阻為主的被動元器件生產。據公開信息顯示,公司MLCC技術已達到臺企水平且產品線齊全,在中低容常規品的性能上整體和臺系的國巨、華新科已經無明顯差異。小尺寸0402、0201等產品已進入智能手機領域并規模供貨。

目前,頭部各廠商都在往小尺寸高容量方向發展,而決定MLCC產品容量的是介質厚度和疊層層數。介質厚度體現在流延和燒結工藝,而工藝又和原材料和相關配比有關。目前即使國內公司進口高端粉體,由于對配方調配相關工藝仍經驗不足,厚度方面相比日韓企業處于劣勢。

層數方面,日韓廠商普遍可以做到 1-2μm 薄膜介質堆疊 1000 層以上,容量達到100-1000μF,而風華高科可做到 300-500 層,與臺灣廠商技術接近,但仍遜于日韓企業。國內其他MLCC廠商目前技術做到約 200-300 層,容量仍處于1μF水平,差距明顯,且加工精度方面也有欠缺。因此國內MLCC廠商目前主要生產中低端產品,面向小家電等消費電子品種。

深圳市宇陽科技發展有限公司自2001年成立以來,一直致力電子元器件產品的研發、生產與銷售。公司先后在東莞鳳崗及安徽滁州投入重資建成國際標準化產業園,搭建完成當今世界最先進的全套MLCC(片式多層陶瓷電容器)生產線,目前已達年產能2000億片。目前,宇陽微型及超微型MLCC(01005、0201、0402尺寸)產量占比超過90%,微型化產品占比居行業首位,微型化總產量也躍居全球前三位。

2020年12月,安徽宇陽科技年產5000億片MLCC項目奠基儀式在安徽省滁州市經開區隆重舉行。該項目緊緊圍繞“小型化、高比容、高可靠性”MLCC發展的主流趨勢進行建設。項目分三期建設,總投資約22億人民幣,是宇陽集團繼十年前布局滁州之后再次在滁州設立生產基地。滁州新生產基地項目一期擬于2021年底完成建設并試產。

除此之外,宇陽集團除東莞和滁州生產基地外,在未來七年會投重資建設新的華南&華東研發及生產基地,分別規劃了深圳龍崗、廣東東莞(已簽約)、安徽滁州(建設中)三座基地,全線量產后預計年總產能約13000億片(折算產能)。

2020年3月5日,三環集團擬投資 21.75 億元投建高端MLCC/陶瓷劈刀項目。6月7日,三環集團在互動平臺表示,公司新增的MLCC產線目前已動工,定增項目涉及超小型、高比容、高耐電壓等高端規格的規模化生產。據悉,此募投項目的建設期為3年,主要開發高可靠性、高比容、小型化、高頻率產品。項目實施完成后,達產年預計可實現銷售收入156,000萬元。

潮州三環(集團)股份有限公司成立于1970年,2014年在深交所上市,是一家致力于研發、生產及銷售電子基礎材料、電子元件、通信器件等產品的綜合性企業。公司的光纖連接器陶瓷插芯、氧化鋁陶瓷基板、電阻器用陶瓷基體等產銷量均居全球前列。

2020年5月28日,順絡電子公布了2020年度非公開發行A股股票預案,擬非公開發行股票數量不超過24189.55萬股(含24189.55萬股),募集資金總額不超過(含)人民幣14.8億元,用于公司片式電感、微波器件、汽車電子、精細陶瓷的項目擴產。深圳順絡電子股份有限公司成立于2000年,是專業從事各類片式電子元件研發、生產和銷售的高新技術企業。在5G手機領域,是全球少數幾家可量產01005型電感的廠商之一。

除了上述宣布擴產的企業,大陸還有宇航級MLCC廠商火炬電子和鴻遠電子。鴻遠掌握從瓷粉配料到 MLCC 產品生產的全套技術,形成了從材料開發、產品設計、生產工藝到可靠性保障等一系列多層瓷介電容器生產的核心技術。火炬電子也掌握如“濕法淋幕成型一體化生產工藝”、“全自動懸浮式瓷膠移膜生產工藝”、“BX 材料配方”、“BP 高頻材料配方”等全產業鏈技術。

2020年12月30日微容科技獲得了股權融資,由OPPO戰略投資部投資。對于OPPO來說,其作為全球前五的智能手機廠商,每年對于MLCC的需求無疑是非常巨大的。據了解,微容科技成立于2017年,是一家MLCC制造企業。在消費類市場中,目前微容科技的主打產品為0201和01005超微型系列,其市場份額已經進入行業全球前三。而大尺寸系列,微容放棄了中低容規格,整體的份額是很小的。在這部分微容研發了部分高容量規格,比如0603的10uF,22uF,也是擴展的重點規格之一。

大陸MLCC企業能否“翻身”?何時“翻身”?

據日經中文網此前采訪村田的報道中,村田制作所的社長中島規巨曾表示,零部件行業有個周期,制造工藝每20年發生一次重大變化,此時就會與海外企業產生大的差距。但這一差距也會逐步縮小。目前情況下,中國大陸與臺灣的零部件廠商要想追上村田制作所的技術,估計有3~4年時間差。

那我們究竟差在哪里呢?據《每日經濟新聞》此前的報道,一位券商人士曾言,生產材料和生產工藝是日韓巨頭的核心壁壘,生產工藝可以通過外購進口設備改進,現在大陸廠商與日系巨頭的差距主要還是在原材料上。“MLCC主要原材料是鈦酸鋇,但除了鈦酸鋇,其他原料可以有幾千種,很多個原料混合版本,還要混合有機溶劑。日系巨頭對于用什么材料,怎么混合,有很深的技術訣竅。大陸廠商在頂尖材料上還得靠進口。”

而日本企業為何能保持電子零部件的優勢地位?中島規巨指出,這是因為日本電子零部件廠商并未壓縮對研究開發的投資。村田制作所也是著眼于10年后進行布局。中國企業擅長追趕已經上市的東西,但在電子零部件方面這么做并不容易。

而且MLCC未來將向“五高一小”方向發展,主要朝著小型化、高容量化、高頻化、耐高溫、耐高電壓、高可靠性的方向發展。這就對MLCC廠商提出了更高的要求。在智能手機中,MLCC用于存儲和放電以維持電路中的穩定電流。村田制作所的新設備尺寸僅為0.25毫米x0.125毫米,是世界上最小的MLCC,體積僅為同類產品的五分之一,但蓄電能力卻是其十倍。

英國技術研究專家Omdia的日本電子研究負責人Akira Minamikawa表示,由于其先進的微型化技術,日本MLCC制造商在競爭中具有超越外國競爭對手的堅實優勢。他說:“中國和韓國的競爭對手仍然不能’復制’日本的MLCC”。

許多日本電子元件制造商自行開發材料和制造設備。他們擁有無法效仿的核心技術,使競爭對手無法復制其產品。村田制作所的社長中島規巨也談到,村田制作所從材料開發到生產設備的開發全都是自主進行。在他看來,垂直整合型的經營模式有利有弊,但如果考慮到應對中國企業等,這就成了優勢。村田在日本國內的生產比例占到65%。在靠近開發產品的地方擁有工廠,通過垂直經營避免了信息泄露。

結語

所以,我們需要直面事實,當前大陸MLCC生產企業無論是進入高端市場、掌握關鍵性高端技術,還是面臨市場價格波動,話語權都不是那么強。想短時間內從高端市場搶蛋糕難度比較大,但是在汽車、5G、安防等市場的快速推動下,國產化替代陸續會有所推進。

責任編輯:lq

-

新能源汽車

+關注

關注

141文章

10412瀏覽量

99257 -

控制系統

+關注

關注

41文章

6546瀏覽量

110480 -

MLCC

+關注

關注

46文章

694瀏覽量

45503

原文標題:國產MLCC軍團的逆襲

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

國產8位MCU為什么能被國內的電子工程師大量應用?

緯創擬斥資逾84億臺幣擴產AI服務器

需求帶動射頻電源市場增長,國產廠商逐步發力

水利網關RTU實現SL651協議接入水利綜合管理平臺

AMEYA360分享:MLCC需求上漲!太陽誘電計劃擴產

中高端FPGA如何選擇

華培動力擬募資不超2.24億擴產 把握傳感器國產替代機遇

信維通信MLCC項目步入試產階段

云途半導體完成大額融資,加速高端汽車芯片國產化進程

MLCC市場產品需求轉變,國產化率發展空間大

工商網監

工商網監

評論