全球排名靠前的半導體設備廠商之間的市場爭奪戰劍拔弩張

全球排名靠前的半導體設備廠商之間的市場爭奪戰劍拔弩張

本周,半導體設備市場又傳來一則消息,應用材料在收購美國投資公司KKR集團旗下半導體設備供貨商Kokusai Electric(原本隸屬日立國際電氣,在 2018 年 6 月分拆出來,之后被KKR集團納入麾下)談判當中,提高了價碼,開價金額達35億美元,較原先的22億美元高出59%。

據日本媒體報道,應用材料向美國證券交易委員會 (SEC) 提出的文件中說明了提高出價的原因:全球半導體制造設備市場的長期愿景一片光明,應用材料認為,此交易有助于進一步擴大其存儲器生產設備的市場份額。

應用材料指出,全球數字轉型加速,對半導體依賴加深,看好晶圓廠強勁的投資力道將一路延續至2021 年;由于應用材料是全球最大的半導體設備廠,其展望向來被視為產業風向標。該公司首席執行官Gary Dickerson指出,疫情突發改變了社會運作模式,帶動通信產業轉型,使晶圓廠設備需求穩健增長,全球對半導體的依賴前所未見,應用材料確信客戶的投資需求將延續至 2021 年后。

應用材料的這一加價舉措,充分說明了當下半導體市場的火熱程度,據SEMI統計,2020年全球半導體設備出貨成績非常亮眼,且在接下來的2021和2022年,大概率會連續出現大幅增長。這些給了各大半導體設備廠商拓展業務以強大的底氣,加價收購標的廠商,志在必得。

而有報道指出,應用材料的這一收購舉措,將對日本最大的半導體設備廠商東京電子構成一定的威脅,雖然Kokusai Electric的規模和全球影響力有限,但其出色的技術和產品可以幫助應用材料彌補短板,而這部分技術和產品正是東京電子所擅長的。

可見,作為全球最大的半導體設備廠商,應用材料不僅常年與全球排名第二的老對手ASML在營收方面競爭激烈,眼下又開始進一步“搶奪”全球排名第三的東京電子市場份額。在發展前景一片光明的形勢下,半導體設備廠商,特別是全球排名靠前的廠商之間的市場爭奪戰更加劍拔弩張。

頭名之爭

記得在2020下半年,知名半導體行業分析師Robert Castellano表示,應用材料將在2020年超過ASML,重新成為半導體設備的頭羊。按照Castellano在2019年的統計,ASML在當年超過了應用材料,登上了全球半導體設備廠商排名榜首位置。憑借在EUV光刻機市場呼風喚雨的絕對實力,近兩年,ASML的營收逐漸趕上了半導體設備傳統霸主應用材料,從而產生了頭名之爭。

應用材料長期穩坐在半導體設備第一供應商的位置,憑借的就是其全面而強大的產品線,特別是具有更高技術含量的半導體制造前道設備,該公司具有深厚的技術功底。

從歷史來看,應用材料通過一系列的并購,不斷加強著自身的實力。不過,從1967到1996年的 30年中,該公司只有一次與核心業務相關的并購,即1980年收購了英國Lintott Engineering公司,進入了離子注入市場,并于1985年推出了第一臺全自動離子注入機Precision Implant 9000。1992年,應用材料超越東京電子,成為全球最大的半導體設備制造商,并蟬聯至今。在成為市場龍頭后,該公司加快了并購的步伐,從1997到2007年,先后發起了14起并購案,不斷進入新市場并完善產品組成。

應用材料的半導體制造相關設備是其主要收入來源,產品線涵蓋了半導體制造的數十種設備,包括原子層沉積(ALD)、化學氣相沉積(CVD)、物理氣相沉積(PVD)、離子注入、刻蝕、快速熱處理(RTP)、化學機械拋光(CMP),以及晶圓檢測設備等。

ASML方面,據Gartner統計,該公司在全球光刻機市場中的份額超過80%,營收中,深紫外光光刻機(DUV)占比最高,達到55%,但隨著臺積電7nm+和5nm制程的量產,其EUV光刻機的需求量明顯上升。

2020年第三季度,ASML一共交付了 10臺EUV設備,并在本季度實現了 14 臺系統的銷售收入,第三季度的新增訂單達到29億歐元,其中5.95億歐元來自4臺EUV設備。

EUV光刻機方面,ASML絕大部分TWINSCAN NXE:3400B 系統在客戶處同時進行了生產率模組的升級。ASML公布了TWINSCAN NXE:3600D的最終規格,這是 EUV 路線圖上的新機型,具有30 mJ / cm2 的曝光速度,每小時可曝光160片晶圓,生產率提高了18%,并改進機器配套準精度至1.1nm,計劃于2021年中期開始發貨。

最近有消息稱,ASML出貨了第100臺EUV設備,而且訂單還在增加當中。

應用材料和ASML,一個全面均衡,一個絕對優勢突出,而處在當下這一產業發展節點上,ASML的增長速度更勝一籌。這或許也是應用材料想通過并購等手段不斷拓展版圖和市場份額的重要原因。

日韓之爭

日本和韓國都是集成電路強國,然而,說到產業鏈上游的半導體設備,日本處于絕對優勢地位,也正是因為如此,在2019年夏天,半導體設備和材料被日本政府“斷供”后,韓國顯得手足無措。

在日本,除了全球排名第三的東京電子之外,還有多家排名在全球前15的半導體設備廠商,主要包括如下幾家。

迪恩士(SCREEN):該公司擅長清洗設備,開發出了適應于多種環境的各類清洗設備,并在半導體清洗的三個主要領域均獲得第一的市場占有率。

日立高新(Hitachi-High Technologies):成立于2001年,由Hitachi Ltd. Instruments Group和Semiconductor Manufacturing Equipments Group與Nissei Sangyo Co.,Ltd。(一家專注于電子產品的公司)合并而成。該公司主要生產沉積、刻蝕、檢測設備,以及封裝貼片設備等。

日立國際電氣(hitachi kokusai):該公司生產的半導體設備主要是熱處理設備。

Daifuku(大福):該公司的潔凈室存儲、搬運系統被廣泛應用于半導體、液晶等平板顯示器制造行業。

尼康:光刻機主要供應商之一,但在EUV方面沒有競爭力。

韓國方面,與日本相比,半導體設備廠商的數量和市場影響力都比較有限。最知名的就是SEMES了,該公司成立于1993年,是韓國半導體設備第一大廠,主要生產清洗、光刻和封裝設備。

近兩年,日本與韓國的半導體設備和材料之爭愈演愈烈。2019年7月,日本對半導體和顯示器的關鍵材料實施了貿易限制,在此之前,韓國一直嚴重依賴日本供應商。2020年以來,韓國政府一直致力于培育本地半導體供應商,最初是在本地保護材料,零件和設備以防止供應鏈中斷,如今已發展成為培養具有全球競爭力的供應商的戰略。

韓國政府已承諾今年投資2.5萬億韓元用于研發半導體設備和材料,這比2020年的投資增長了23%。

在政府的支持下,韓國本土的中小半導體設備廠商躊躇滿志,有望實現快速增長。

代表廠商如Jusung Engineering,該公司生產半導體,平板顯示器和太陽能電池生產設備。盡管該公司在2020年苦苦掙扎,當地客戶的訂單減少了,但在政府的支持下,今年有望恢復增長,主要的半導體和顯示設備客戶已恢復投資,近幾個月來,來自中國客戶的訂單也已恢復。Jusung與LG Display簽訂了一項合同,于2020年11月提供175億韓元的顯示器制造設備。它還與中國的InfoVision光電公司簽訂了顯示設備供應協議。該公司正加大在下一代設備上的研發投資力度,2020年前三季度,累計投資383億韓元,占公司銷售額的43.3%。

Jusung正在生產原子層沉積(ALD)設備,可用于制造半導體芯片,也可應用于顯示器和太陽能電池制造。

該公司已獲得2166項專利,在本地半導體設備行業中是最高的。Jusung Engineering首席執行官Hwang Chul-joo說:“考慮到投資規模,我們預計今年的收益將創歷史新高。隨著我們成為第一個開發該技術的公司,Jusung在ALD領域將擁有強大的競爭力。”

美日之爭

據Gartner統計,全球規模以上晶圓加工設備商共計58家,其中日本的企業最多,達到 21 家,占36%,其次是歐洲13家、北美10家。而綜合晶圓前后道加工,以及封測設備來看,北美和日本則處于絕對的優勢地位。

就晶圓處理設備而言,美國實力非常強勁,在全球晶圓處理設備供應商前5名中,美國就占據了3席,分別是排名第一的應用材料,市占率19%左右;第二的Lam Research,市占率13%左右;以及排名第5的KLA,市占率6%左右。

具體而言,晶圓處理設備中,幾個主要工序的設備也都基本處于行業龍頭的高度壟斷之中。其中,在PVD領域,應用材料公司占據了近 85%的市場份額,CVD占30%;刻蝕設備方面,Lam Research最多,市占率達53%,而KLA在半導體光學檢測領域,全球市占居冠。在各個領域中,前三大巨頭的市場份額相加均超過70%。

日本方面,從半導體設備細分領域來看,市場份額超過50%的半導體設備種類當中,日本就有10種之多。

日本企業占全球半導體設備總體市場份額高達37%。在電子束描畫設備、涂布/顯影設備、清洗設備、氧化爐、減壓CVD設備等重要前端設備、以劃片機為代表的重要后道封裝設備和以探針器為代表的重要測試設備環節,日本企業競爭力非常強。

在前道15類關鍵設備中,日本企業平均市場份額為38%,在6類產品中市場份額占比超越40%,在電子束,涂布顯影設備市場份額超過90%;在后道9類關鍵設備中,日本企業平均市場份額為41%,在劃片,成型,探針的市場份額都超過50%。

總體來看,美國在晶圓加工的前道設備方面,整體實力還是要強于日本的,而日本的封測設備綜合實力顯得更勝一籌。

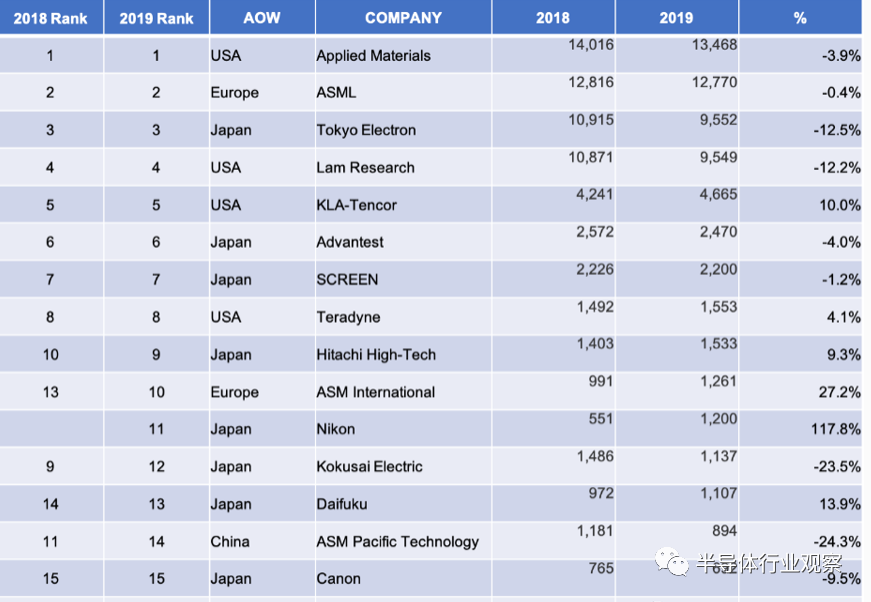

▼下圖所示為2019年全球排名前15的半導體設備廠商(單位:百萬美元)。

從圖中可以看出,美國廠商4家,日本廠商8家,日本雖然在數量上有優勢,但在總體市場率方面,特別是排名前5廠商的數量,處于劣勢。這樣看來,美國的半導體設備似乎更受歡迎。

中國跟進

在半導體設備方面,中國大陸具備強大的消費能力,因此,各大半導體設備廠商都在緊盯著這塊蛋糕。然而,在供給側,中國本土的設備廠商在全球市場影響力比較小,很難對國際大廠形成壓力。

不過,隨著貿易壁壘加劇,以及本土設備廠商的頑強成長,還有政府的大力支持,使得本土設備廠商有了更大的試錯和成長空間,近兩年的訂單量明顯提升。最近,有統計顯示,多家本土半導體設備企業斬獲大單,2020年第四季度,國內設備商中標82臺,同比增長100%,訂單周期2-3個季度,收入確認在2021年,多項設備國產市場份額大幅提升10%以上。

國內半導體設備企業營收陸續突破7-10億盈利拐點(統計國內外設備企業,營收7-10億是盈利拐點區間)。

按這樣的勢頭發展下去,2021年中國半導體設備國產化率有望繼續提升。有望在競爭激烈的國際半導體設備市場占有一席之地。

責任編輯:lq

-

光刻機

+關注

關注

31文章

1147瀏覽量

47252 -

ASML

+關注

關注

7文章

718瀏覽量

41179 -

半導體設備

+關注

關注

4文章

331瀏覽量

15037

原文標題:全球半導體設備“大亂斗”

文章出處:【微信號:半導體科技評論,微信公眾號:半導體科技評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Q1半導體設備廠商財報,GAA和HBM成為最大增長點

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

中國大陸成全球半導體制造設備銷售核心市場

芯片巨頭人才戰:英偉達與三星的AI芯片人才爭奪

英偉達從三星挖走超500名半導體人才

2023年全球半導體制造設備市場微幅回調,銷售額降至1063億美元

半導體設備廠商晶亦精微科創板成功過會

全球主要半導體設備廠商介紹

全球半導體設備五強醞釀大變局

全球十大半導體設備廠商排名

2024年全球半導體設備市場如何走?看SEMI和ASML大咖最新觀點

熊本熊晶圓的背后,是封測設備廠商的底氣

工商網監

工商網監

評論