存儲芯片廠商東芯半導體科創板IPO成功過會

存儲芯片廠商東芯半導體科創板IPO成功過會

5月24日,上海證券交易所網站顯示,東芯半導體上市委會議通過。東芯半導體是一家聚焦中小容量通用型存儲芯片的研發、設計和銷售,是中國大陸少數可以同時提供 NAND、NOR、DRAM 等存儲芯片完整解決方案的公司。

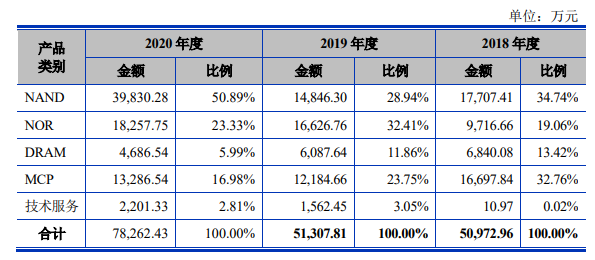

根據招股書顯示,該公司目前業績的百分之五十來自NAND,另外NOR占比23.33%,DRAM業績占比約為5.99%,另外還有MCP和技術服務等業務。

公司主要產品收入按產品類別構成

東芯半導體此次IPO募集資金主要用于1xnm閃存產品、車規級閃存產品的研發及產業化項目、研發中心建設項目等。

東芯半導體以低功耗、高可靠性為特點的多品類存儲芯片產品,目前不僅在高通、博通、 聯發科、紫光展銳、中興微、瑞芯微、北京君正、恒玄科技等多家知名平臺廠商獲得認證,同時已進入三星電子、海康威視、歌爾股份、傳音控股、惠爾豐等國內外知名客戶的供應鏈體系,被廣泛應用于通訊設備、安防監控、可穿戴設備、移動終端等終端產品。

在技術和產品上不斷升級

SLC NAND的技術發展趨勢主要為提升產品制程以及提高產品的性能。

在制程節點方面,SLC NAND 領域成熟的工藝水平已經達到1x nm,采用此工藝水平的產品已經大量出貨,未來產品將進一步微縮制程。

在產品性能方面,SLC NAND 最重要的性能指標是可靠性、功耗、數據傳 輸速度等。目前SLC NAND擦寫次數達到10萬次,數據保存時間達到10年; 在功耗方面待機電流達到10μA;在傳輸速度方面,當前SLC NAND芯片的數據傳輸速率約為104MHz。未來 SLC NAND 芯片主要在降低成本和功耗、提升數據讀取速度、提升可靠性等方面進行技術升級。

根據Gartner數據統計,2019年中小容量的SLC NAND全球市場規模大約為16.71億美元,東芯半導體NAND系列產品當年實現銷售1.48億元人民幣,因此可測算公司產品的全球市場占比約為1.26%。

NOR Flash 技術發展趨勢未來汽車電子、可穿戴設備及移動終端等領域新興電子產品對NOR Flash 的性能和功能方面提出了更高的需求,尤其是在優化產品的接口上,未來終端產品中代碼或程序將近零延遲的響應速度,要求NOR Flash不斷提升數據讀取的速度,目前行業內的領先企業均在NOR Flash搭載了具有雙倍傳輸速率的SPI接口,數據讀取頻率可達到 200MHz,數據讀取速度可達到 400Mbit/s。同時,為了實現更長的產品續航時間,NOR Flash 行業整體表現出功耗指標下降的趨勢,低功耗已經成為存儲器芯片產品的重要競爭力體現。

根據中國產業信息網數據統計,2019年NOR Flash全球市場規模大約為 27.64 億美元,公司NOR系列產品當年實現銷售 1.66 億元人民幣,因此可測算公司產品的市場占比約為 0.86%。

早期的DDR工作電壓為2.5V,隨著技術的提升,DDR3工作電壓降至1.5V及1.35V,接口速度從200MHz提升至800MHz以上。憑借工藝制程的不斷微縮,早期的 DDR 內存顆粒制程從0.13μm提升至DDR3的2x nm制程,使得產品的整體功耗呈現降低趨勢。未來,DRAM 產品會繼續向提升產品制程、提高產品性能的方向發展。

東芯半導體產品的市場份額情況,根據 DRAMeXchange 數據統計,2019 年全球利基型市場規模大約為55億美元,公司DRAM系列產品當年實現銷售 0.61 億元人民幣,因此可測算公司產品的市場占比約為0.16%。

與行業龍頭存在一定差距

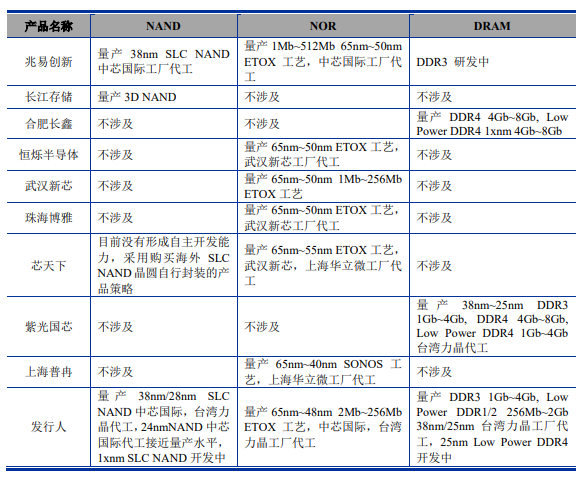

從市場地位來看,目前,境內主要從事存儲芯片行業的企業包括兆易創新、長江存儲、合肥長鑫、武漢新芯、紫光國微、普冉股份、芯天下等,公司與其在存儲芯片的產品情況對比如下:

產品制程是體現公司技術先進性的重要指標,同款存儲芯片的制程越小,其成本越低,在市場上更具競爭力。目前國內擁有自主研發設計并投片量產的SLC NAND Flash主要為兆易創新,根據兆易創新年報披露,其已經實現 38nm SLC NAND Flash 在中芯國際的成功量產,同時公司在中芯國際投片生產的 SLC NAND Flash 產品制程達到 24nm;目前國內其他擁有自主研發設計并投片量產的 NOR Flash 的企業較多,且產品大多制程覆蓋 50-65nm,公司相關產品的制程達到48nm;合肥長鑫作為推出國內首顆DDR4內存芯片的公司,其在 DRAM 的設計能力較為突出,公司的DDR3產品在性能上與其存在差距。

與行業龍頭廠商在技術、市場規模等方面的差距方面,代表國際主流技術水平的廠商主要為三星電子、海力士、美光科技、鎧俠和賽普拉斯等企業。代表國內主流技術水平的廠商主要為華邦電子、旺宏電子、南亞科技、兆易創新、合肥長鑫和復旦微等企業。

東芯半導體主要存儲產品SLC NAND Flash、NOR Flash和DRAM的技術水平與國際、國內主流技術水平比較如下:

NAND Flash方面,從市場規模來看,三星電子和鎧俠2019年度 NAND Flash全球市場份額分別達到34%和 19%,位列市場的前兩位,公司2019 年度閃存芯片營業收入為3.15 億元人民幣市場規模占比相比較小,東芯在經營規模上與上述企業具有較大的差距。

目前公司的SLC NAND 量產產品以中芯國際 38nm 為主,力積電 28nm 產品已量產,中芯國際24nm產品達到量產標準,基于中芯國際19nm工藝節點的產品已經進入研發階段。SLC NAND 領域的龍頭企業三星電子和鎧俠是IDM模式,其技術產線成熟,尤其是三星電子產品制程已達到16nm,公司產品在制程工藝上較行業龍頭存在一定差距。

NOR Flash方面,根據CINNO Research資料顯示,2020 年第一季度,華邦電子、旺宏電子、兆易創新和賽普拉斯的 NOR Flash 市場份額分別為 26%、23%、18%和 15%,合計占比約 82%,其中華邦電子2019 年市場份額位列第一,全年 NOR Flash 出貨量達到30億顆,NOR Flash銷售收入約為 5.44 億美元。公司2019年NOR Flash出貨量為8,276.45 萬顆,產品收入為1.67 億元人民幣,銷售收入方面公司和兆易創新、華邦電子、旺宏電子等廠商尚有一定差距。

從產品體系來看,華邦電子、旺宏電子的 NOR Flash 已覆蓋 512Kb-2Gb 的完整產品線,兆易創新在2020 年已經給客戶發送了512Mb 到2Gb 的NOR Flash 樣品。公司NOR系列存儲容量覆蓋2Mb至256Mb工藝制程最高達到48nm,目前主要應用于可穿戴設備、移動終端等領域,但在汽車電子、工業等領域尚未 形成具備競爭力的 NOR Flash 產品,主要系產品的工作溫度范圍等性能指標較國外主流水平具有差距。

DRAM方面,根據南亞科技2019年度報告披露,南亞科技銷售DRAM產品收入折合人民幣 117.77 億元,公司2019年度DRAM為 6,087.64 萬元,與利基型DRAM行業龍頭南亞科技在行業規模上存在較大差距。同時,南亞科技專注研發在消費性和低功率等利基型產品,持續深耕車用、網絡、客制化等需長期穩定供貨的利基型市場,產品品類齊全,覆蓋 DDR2-DDR4 和 LPDDR-LPDDR4/4X,具備 20nm 產品的量產能力和10nm產品的自主開發能力,與其相比目前公司產品在制程、容量、傳輸速度等方面具有一定差距,因此公司 DRAM 產品的技術較南亞科技、合肥長鑫等代表國內主流技術產品具有代差,亦落后于目前國外主流的 DDR5和LPDDR5產品。

-

東芯

+關注

關注

0文章

10瀏覽量

7623 -

科創板

+關注

關注

4文章

894瀏覽量

27534

發布評論請先 登錄

相關推薦

聯蕓科技科創板IPO申請成功過會

存儲芯片廠商云海芯科完成A輪融資

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

工商網監

工商網監

評論