傳感器在工業互聯網中發揮關鍵作用

傳感器在工業互聯網中發揮關鍵作用

智能傳感器是指具有信息采集、信息處理、信息交換、信息存儲等功能的多元件集成電路,是集傳感器、通信芯片、微處理器、驅動程序、軟件算法等于一體的系統級產品。隨著工業互聯網、工業4.0和智能制造的快速發展,工業傳感器正在加速進入“工業傳感器4.0”或工業智能傳感器時代。

傳感器在工業互聯網中發揮關鍵作用

工業互聯網圍繞工業現場生產過程的優化、企業運營及產品優化、社會化生產的資源優化配置與協同三大應用場景,為工業企業帶來強化安全和降低成本、產品及服務優化、供應鏈優化、創造新模式和新價值四方面的成效。

工業互聯網的關鍵在于數據信息的搜集,而前端用于采集數據、為工業互聯網全生態構建提供基礎數據支撐的傳感器,則是工業互聯網的神經末梢。與此同時,隨著工業互聯網、工業4.0和智能制造的快速發展,應用需求越來越垂直化、碎片化,采集最前端、最初始數據的智能傳感器正快速升級迭代,驅動工業互聯網終端智能化變革,“工業傳感器4.0”或工業智能傳感器時代正在到來。

傳感器在現代工廠中起著各種各樣的作用。除了為過程控制提供數據外,還廣泛應用于質量評估、資產跟蹤,工人安全保障等方面。傳感器采集的數據經過聯網應用后,就可以用于從供應管理到全球生產資源協調等各種用途。各種類型的傳感器正在不斷改進和優化,以滿足以上使用目的,最常見的傳感器類型有照明、溫度、運動、位置、存在、視覺、力、流、化學成分等。

幾乎每一種工藝或環境條件都有與其適配的傳感器類型。智能傳感器集成了信號調理、MEMS技術和固件,從而滿足工業設計工程師易使用、低成本、多樣化的感知需求,大大減輕了設計工程師的開發負擔,在優化和降低工業運營成本方面擁有巨大潛力。

2020年智能傳感器市場規模達358.1億美元

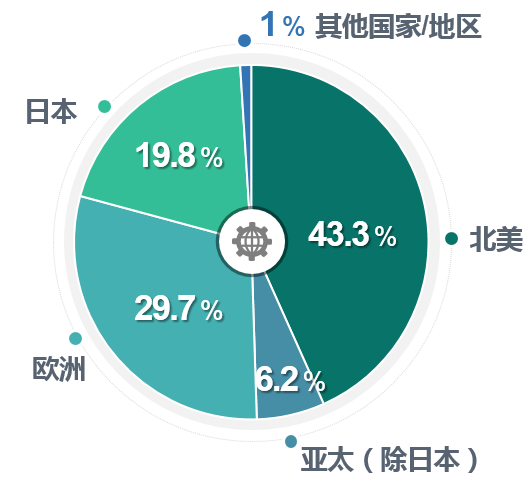

在汽車、工業自動化、醫療、環保、消費等領域智能化、數字化市場需求的持續帶動下,2020年全球傳感器市場規模保持穩步增長。2020年,智能傳感器市場規模達到358.1億美元,占總體規模的22.3%。美國智能傳感器產值占比最高,達到43.3%,歐洲次之,占比29.7%,歐美成為全球智能傳感器的主要生產基地,占比超過70%,而亞太地區(如中國、印度等)仍將保持較快的增速。

2020年全球智能傳感器產值占比

未來,各國企業數字化轉型腳步普遍加速。相較而言,發達國家工業經濟基礎堅實、技術基礎雄厚、創新能力強勁。美國、歐洲、亞太地區是工業互聯網發展的重點區域,其中美國企業優勢顯著,GE、微軟、羅克韋爾、亞馬遜等巨頭積極布局,加之各類初創企業著力前沿創新,有望助力美國保持行業主導地位。而歐洲工業巨頭如西門子、博世、ABB、SAP等憑借自身在制造業的基礎優勢亦進展迅速。工業互聯網的蓬勃發展,給智能傳感器帶來了巨大的發展機遇。

賽迪顧問通過統計20多家來自全球不同國家和區域的工業智能傳感器企業,以及各企業的重點產品和應用領域,對全球市場情況進行分析。從各企業產品類型的統計結果來看,占比排在前十位的分別是壓力、液位、溫度、光電、編碼器、接近、超聲波、流量、視覺/圖像、振動。從企業分布來看,美國企業的產品類型主要集中在編碼器、振動、溫度、超聲波傳感器,日韓企業的產品類型主要集中在視覺/圖像、編碼器和接近傳感器, 歐洲企業的產品類型主要集中在流量、接近、超聲波傳感器,中國企業則主要集中在壓力、溫度、加速度傳感器。

從各企業產品應用領域的統計結果來看,占比排在前十位的分別是生命科學與健康、機械加工制造、汽車、半導體及電子、工業自動化、交通物流、能源電力、食品、石油天然氣、航空航天。從企業分布來看,美國企業主要集中在生命科學與健康,日韓企業主要集中在汽車、半導體和電子,歐洲企業主要集中在機械加工制造,中國則主要集中在石油天然氣、工業自動化、航空航天領域。

從企業全球辦事處區域分布來看,主要集中在亞太地區,由此可以看出各企業對亞太市場的重視,其中中國企業分支機構數量占亞太地區的90%以上。從國家分布來看,亞太地區主要集中于中國(51%)、日本、印度,北美主要集中在美國(50%)和墨西哥,南美主要是巴西,歐洲則以德國(23%)、法國、英國、西班牙為主。從國內視角來看,華東地區企業主要集中在上海、蘇州等地,中南地區主要以深圳、廣州為主,華北地區主要以北京、天津為主,西南主要以成都、重慶為主。從城市分布來看,上海、北京、深圳占據了前三名,占比分別達到10%、8%和7%。

四個方面重點發力推動工業智能傳感器發展

工業互聯網等新基建的建設為傳感器產業帶來了巨大的市場機遇。工業互聯網的建設,將對傳感器產業產生全方位、深層次、革命性的影響,同時,智能傳感器將為工業物聯網運行提供所需的關鍵信息及測量數據,其市場機遇不言而喻。隨著工業互聯網應用場景逐漸向廣度和深度拓展,更多的功能和設計細節將會出現,智能傳感器將在工業自動化領域得到廣泛應用。

2018-2023年全球傳感器及智能傳感器市場規模

(單位:億美元)

工業智能傳感器的技術創新將推動工業互聯網的高質量發展。隨著新型、低成本、微功耗、高性能工業智能傳感器的不斷推出,傳感器應用的成本將不斷降低。一方面提高工業互聯網底層設備的感知能力,另一方面能夠實現感知技術的大規模部署,這將推動智能傳感器制造、設計開發、優化迭代等各階段產業鏈的深度融合,促進智能傳感器產業生態的快速成長,從而更好地推動工業互聯網產業的高質量發展。

工業智能傳感器將向著工業智能感知系統加速演進。工業智能傳感器是工業控制的基礎,而將工業智能傳感器轉變為工業物聯網系統則是一個巨大挑戰。隨著工業互聯網時代的來臨,工業智能傳感器正向著包含軟硬件的智能感知系統加速發展,跨越從邊緣設備到云服務的鴻溝,將數據安全地存入云端,在云端通過人工智能和大數據技術進一步分析,形成可用的解決方案。

工業智能傳感器的安全性和可靠性等級將逐步提高。很多工業和企業智能化設備具有大量可被黑客利用的安全漏洞,隨著智能傳感器在工業領域的逐漸普及,為確保工業互聯網的數據安全可靠,越來越多的工業場景對智能感知設備數據安全可靠性提出了更高要求,即提升舊設備的安全可靠等級、提高新設備的準入門檻。

工業智能傳感器未來發展需從四個方面重點發力,一是立足全球視野找準定位,把握機遇實現自身價值。工業互聯網發展的不同階段對智能傳感器的要求不盡相同,智能傳感器及傳感系統產業企業需要有全球化視野,不僅要看到工業互聯網給智能傳感器產業發展帶來的藍海,更要挖掘有效市場,實現最終的產值和利潤。

二是加強產業鏈上下游合作,完善產業生態。基于工業互聯網應用市場需求,積極提升產業配套能力,鼓勵建設產業集聚園區和公共創新平臺,加速新設計、新工藝導入,縮短產品轉化周期。強化市場應用對產業的需求牽引作用,鼓勵應用廠商通過商業合作、投資入股等方式參與智能傳感器的研發與制造,整合產業鏈上下游,形成產業合作。

三是提升系統整體解決方案能力,擴大產業化應用。需把握住新興應用領域帶來的新增市場空間,從應用技術、解決方案等層面著力提升競爭力,以應用需求為牽引,在產品軟硬件、安全工具、網絡、存儲和系統集成等方面進行整合,給出整體系統解決方案,帶動技術進步,促進產業發展。

四是注重開發智能傳感器的新原理、新技術、新材料。注重研究集成化、無線能量、軟件算法更新等技術,不斷增加智能傳感器的功能種類,促使工作模式更加智能,實現多領域復雜環境的應用,同時擴寬數據采集,實現不同領域之間的數據共享,提高智能化水平。

責任編輯:lq

-

智能傳感器

+關注

關注

16文章

588瀏覽量

55277 -

MEMS技術

+關注

關注

0文章

141瀏覽量

21116 -

工業傳感器

+關注

關注

0文章

98瀏覽量

19513

原文標題:工業傳感器終于迎來智能化時代!

文章出處:【微信號:MEMSensor,微信公眾號:MEMS】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工業互聯網數據中臺是什么

工業互聯網平臺的功能和作用

工業互聯網平臺的概念和作用

工業互聯網與mes系統

M8_8pin接頭在電子設備中的關鍵作用

工商網監

工商網監

評論