炬芯科技 ipo過會!三大業務帶來95%營收 毛利率穩定增長

炬芯科技 ipo過會!三大業務帶來95%營收 毛利率穩定增長

6月11日,據上交所科創板上市委2021年第36次審議會議結果顯示,炬芯科技科創板IPO順利過會。

炬芯科技是一家低功耗系統級芯片設計廠商,主營業務為中高端智能音頻 SoC 芯片的研發、設計及銷售,專注于為無線音頻、智能穿戴及智能交互等智慧物聯網領域提供專業集成芯片。產品應用于藍牙音箱、藍牙耳機、藍牙語音遙 控器、藍牙收發一體器、智能教育、智能辦公、智能家居等領域。

毛利率穩定增長 不斷加大產品研發投入

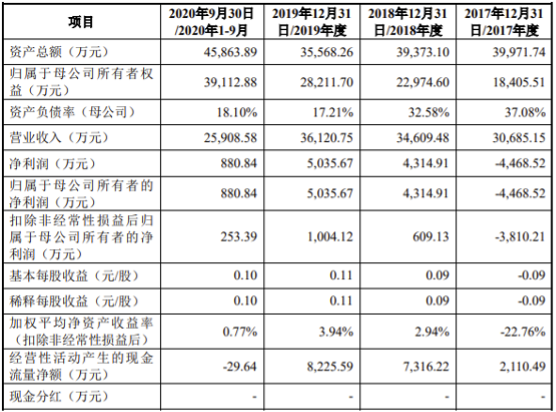

招股書顯示,2017 年至 2020 年1-9月,炬芯科技營業收入分別為30685.15萬元、34609.48萬元、36120.75萬元、25908.58萬元。

炬芯科技表示,公司具備相對全面的自主研發能力,專精將射頻通信、電源管理、模數混合音頻信號處理、 CPU、DSP 以及存儲單元等模塊集成于一顆單芯片 SoC 上;另外提供整體解決方案以及方便二次開發的軟硬件開發平臺的能力成為其核心競爭力之一。

在凈利潤方面,2017 年至 2020 年1-9月,炬芯科技的凈利潤分別為-4468.52萬元、4314.91萬元、5035.67萬元、880.84萬元,2017年到2019年,炬芯科技業績呈持續上升趨勢,但在2020年,公司預計歸母凈利潤有所下降,炬芯科技表示,主要系政府補助變動所致。2017 年至 2020 年1-9月,公司計入當期損益的政府補助金額分別為 2,346.25 萬元、4,108.34 萬元、5,553.72萬元和 2,084.52 萬元。可見炬芯科技的利潤主要還是依靠政府補助,一旦政府補助力度下降,炬芯科技的業績將會有較大的變動。

在研發投入方面,炬芯科技研發投入力度持續擴大,以保持市場競爭力和技術的先進性。公司研發費用分別為 11,912.81 萬元、10,488.01 萬元、11,279.47 萬元和 8,267.11 萬元,占營業收入的比例分別為 38.82%、30.30%、31.23%和 31.91%。

截至該招股書簽署日,炬芯科技在全球擁有專利共 259 項,擁有一系列具有自主知識產權的核心技術,包括了高性能音頻 ADC/DAC 技術、高集成度的低功耗技術、完整的自主 IP 技術以及高集成度 SoC設計整合框架等。值得注意的是,炬芯科技已經具備從傳統0.18um 的 8 英寸工藝,到先進的 12 英寸 22nm/28nm 工藝的設計能力和產品量產經驗,超過八成以上的芯片項目可以做到首次流片成功進入量產。

炬芯科技的核心技術產品包括:藍牙音頻 SoC 芯片系列、便攜式音視頻 SoC 芯片系列、智能語音交互 SoC 芯片系列以及核心技術產品收入。2017年到2019年1-9月,主營業務毛利率分別為34.09%、38.96%、37.41%和37.20%, 存在一定的波動。炬芯科技表示,2018 年新一代藍牙耳機芯片 ATS300X 系列芯片量產貢獻了一部分毛利率,使其藍牙耳機 SoC 芯片銷售金額持續增加,毛利率不斷增長。

與博通集成、恒玄科技相比,炬芯科技在2017年、2018年的毛利率均低于這兩家公司,但在司 2019 年,炬芯科技自主開發的藍牙音頻 SoC 芯片量產銷售,藍牙音頻 SoC 芯片系列毛利率隨之大幅提升,從而縮小了與恒玄科技同類產品的差距。

以下是炬芯科技部分產品推出時間及落地情況。

炬芯科技部分產品

1、藍牙音頻 SoC 芯片系列

受益于市場需求的增長,炬芯科技的產品銷量不斷提高,2018年,藍牙音頻 SoC 芯片系列產品銷量為2,784.73 萬顆,到了2019年銷量增至4,420.36 萬顆,銷量幾乎成倍增長。藍牙音頻 SoC 芯片系列主要有藍牙音箱芯片、藍牙耳機芯片, ATS282X 和 ATS283X 系列,采用了 CPU 加 DSP 模塊的雙核異構架構,已經成為為主流國產替代芯片,也是其主要的營收來源。

2、便攜式音視頻 SoC 芯片系列

報告期內,便攜式音視頻 SoC 芯片系列產品銷量分別為 3,102.57 萬顆、2,923.48 萬顆、2,620.62 萬顆及 1,253.56 萬顆,終端品牌客戶有紐曼、飛利浦、愛國者、創維等。隨著產品技術的成熟以及市場競爭力的提高,該系列產品平均單價不斷上升,銷售收入占主營業務占比接近一半。

3、智能語音交互 SoC 芯片系列

智能語音交互 SoC 芯片系列產品是炬芯科技的新產品線,通過低功耗、高性價比來滿足智能家居等不同的應用場景。由于終端市場需求的變化,該系列產品平均價格以及銷量波動較大,報告期內最高銷量是在2018年,450.76萬顆,收入達2,293.02萬元

依賴政府補助、供應商集中 未來發展面臨多重風險

由于炬芯科技采取的是Fabless 模式經營模式,晶圓、光罩、集成電路、DDR(內存芯片)等原材料都需采購,供應商包括中芯國際、聯華電子、臺積電、天水華天、通富微、矽品等,2017年到2020年1-9月當期采購總額的比重分別為89.33%、86.65%、77.75%、77.59%,供應商集中度較高。這意味著一旦國際貿易摩擦加劇,采購將受到限制。

另一方面,2020年政府補助力度下降對炬芯科技的利潤產生了一定影響。財務數據顯示,2020年1-9月的利潤出現雙位數下滑,2019年的凈利潤為5,035.67萬元,2020年1-9月凈利潤僅剩880.84萬元。炬芯科技表示由于公司長期承擔國家、地方政府重點科研項目,政府補助對凈利潤的影響較大,如果公司未來不能持續獲得政府補助或政府補助金額顯著降低,將會對公司經營業績產生不利影響。政府補助力度下降之后,炬芯科技后續的業績情況成為業內人士關注的焦點之一。

除了供應商集中風險、政府補助變動帶來的風險,炬芯科技還面臨著客戶集中的風險,五大客戶為公司帶來的營收占比高達60%以上,而且呈現逐年上升的趨勢。招股書顯示,2017年到2020年1-9月,公司對前五大客戶銷售收入占營業收入的比例分別為 60.55%、72.13%、72.98%和 76.39%。

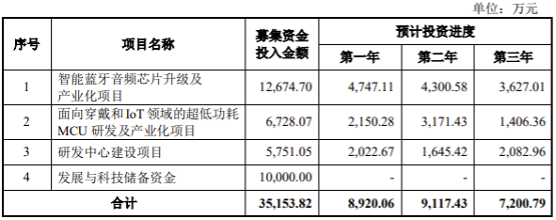

另外,炬芯科技在招股書中提到募集資金投資項目實施風險。炬芯科技擬募資3.52億元,用于智能藍牙音頻芯片升級及產業化項目、面向穿戴和 IoT 領域的超低功耗 MCU 研發及產業化項目、研發中心建設項目和發展與科技儲備資金。從研發投入來看,炬芯科技的研發費用占營業收入的比例均保持在30%以上,在募資的項目實施后,公司將投入更多的研發費用,資產大幅擴張,如果無法將研發支出無法實現預期受益,將會影響利潤增長。

影響更為嚴重的是炬芯科技累計未彌補虧損金額較大,截至 2020年9月 ,炬芯科技合并報表未分配利潤為-12,254.98萬元。這意味著炬芯科技還處于虧損的狀態,而且短期內無法完全彌補以前年度的累積虧損。

小結:

目前,國際藍牙芯片廠商包括蘋果、高通、三星、索尼等,國產藍牙芯片廠商還有恒玄科技、博通集成,另外還有中科藍訊、珠海杰理等創業型公司,行業競爭激烈。在今年5月10日,中科藍訊科創板上市申請已受理。隨著可穿戴設備市場的高速增長,TWS耳機將迎來新的紅利,產業鏈相關企業也將不斷進入資本市場。炬芯科技IPO順利過會,迎來上市征程的重要進展,但在競爭激烈的市場,炬芯科技面臨著國際貿易摩擦風險、自身的財務風險,“內憂外患”的局面下,接下來的發展值得我們進一步期待。

炬芯科技是一家低功耗系統級芯片設計廠商,主營業務為中高端智能音頻 SoC 芯片的研發、設計及銷售,專注于為無線音頻、智能穿戴及智能交互等智慧物聯網領域提供專業集成芯片。產品應用于藍牙音箱、藍牙耳機、藍牙語音遙 控器、藍牙收發一體器、智能教育、智能辦公、智能家居等領域。

毛利率穩定增長 不斷加大產品研發投入

招股書顯示,2017 年至 2020 年1-9月,炬芯科技營業收入分別為30685.15萬元、34609.48萬元、36120.75萬元、25908.58萬元。

炬芯科技表示,公司具備相對全面的自主研發能力,專精將射頻通信、電源管理、模數混合音頻信號處理、 CPU、DSP 以及存儲單元等模塊集成于一顆單芯片 SoC 上;另外提供整體解決方案以及方便二次開發的軟硬件開發平臺的能力成為其核心競爭力之一。

在凈利潤方面,2017 年至 2020 年1-9月,炬芯科技的凈利潤分別為-4468.52萬元、4314.91萬元、5035.67萬元、880.84萬元,2017年到2019年,炬芯科技業績呈持續上升趨勢,但在2020年,公司預計歸母凈利潤有所下降,炬芯科技表示,主要系政府補助變動所致。2017 年至 2020 年1-9月,公司計入當期損益的政府補助金額分別為 2,346.25 萬元、4,108.34 萬元、5,553.72萬元和 2,084.52 萬元。可見炬芯科技的利潤主要還是依靠政府補助,一旦政府補助力度下降,炬芯科技的業績將會有較大的變動。

在研發投入方面,炬芯科技研發投入力度持續擴大,以保持市場競爭力和技術的先進性。公司研發費用分別為 11,912.81 萬元、10,488.01 萬元、11,279.47 萬元和 8,267.11 萬元,占營業收入的比例分別為 38.82%、30.30%、31.23%和 31.91%。

截至該招股書簽署日,炬芯科技在全球擁有專利共 259 項,擁有一系列具有自主知識產權的核心技術,包括了高性能音頻 ADC/DAC 技術、高集成度的低功耗技術、完整的自主 IP 技術以及高集成度 SoC設計整合框架等。值得注意的是,炬芯科技已經具備從傳統0.18um 的 8 英寸工藝,到先進的 12 英寸 22nm/28nm 工藝的設計能力和產品量產經驗,超過八成以上的芯片項目可以做到首次流片成功進入量產。

炬芯科技的核心技術產品包括:藍牙音頻 SoC 芯片系列、便攜式音視頻 SoC 芯片系列、智能語音交互 SoC 芯片系列以及核心技術產品收入。2017年到2019年1-9月,主營業務毛利率分別為34.09%、38.96%、37.41%和37.20%, 存在一定的波動。炬芯科技表示,2018 年新一代藍牙耳機芯片 ATS300X 系列芯片量產貢獻了一部分毛利率,使其藍牙耳機 SoC 芯片銷售金額持續增加,毛利率不斷增長。

與博通集成、恒玄科技相比,炬芯科技在2017年、2018年的毛利率均低于這兩家公司,但在司 2019 年,炬芯科技自主開發的藍牙音頻 SoC 芯片量產銷售,藍牙音頻 SoC 芯片系列毛利率隨之大幅提升,從而縮小了與恒玄科技同類產品的差距。

三大主營業務帶來95%營收,年銷量超7千萬顆

炬芯科技的產品研發圍繞音頻領域展開。近年來,智能穿戴市場中TWS耳機迎來較大的發展前景,炬芯科技持續發布新技術和新產品。主要產品為藍牙音頻 SoC 芯片系列、便攜式音視頻 SoC 芯片系列、智能語音交互 SoC 芯片系列,占營收的95%以上。以下是炬芯科技部分產品推出時間及落地情況。

炬芯科技部分產品

1、藍牙音頻 SoC 芯片系列

受益于市場需求的增長,炬芯科技的產品銷量不斷提高,2018年,藍牙音頻 SoC 芯片系列產品銷量為2,784.73 萬顆,到了2019年銷量增至4,420.36 萬顆,銷量幾乎成倍增長。藍牙音頻 SoC 芯片系列主要有藍牙音箱芯片、藍牙耳機芯片, ATS282X 和 ATS283X 系列,采用了 CPU 加 DSP 模塊的雙核異構架構,已經成為為主流國產替代芯片,也是其主要的營收來源。

2、便攜式音視頻 SoC 芯片系列

報告期內,便攜式音視頻 SoC 芯片系列產品銷量分別為 3,102.57 萬顆、2,923.48 萬顆、2,620.62 萬顆及 1,253.56 萬顆,終端品牌客戶有紐曼、飛利浦、愛國者、創維等。隨著產品技術的成熟以及市場競爭力的提高,該系列產品平均單價不斷上升,銷售收入占主營業務占比接近一半。

3、智能語音交互 SoC 芯片系列

智能語音交互 SoC 芯片系列產品是炬芯科技的新產品線,通過低功耗、高性價比來滿足智能家居等不同的應用場景。由于終端市場需求的變化,該系列產品平均價格以及銷量波動較大,報告期內最高銷量是在2018年,450.76萬顆,收入達2,293.02萬元

依賴政府補助、供應商集中 未來發展面臨多重風險

由于炬芯科技采取的是Fabless 模式經營模式,晶圓、光罩、集成電路、DDR(內存芯片)等原材料都需采購,供應商包括中芯國際、聯華電子、臺積電、天水華天、通富微、矽品等,2017年到2020年1-9月當期采購總額的比重分別為89.33%、86.65%、77.75%、77.59%,供應商集中度較高。這意味著一旦國際貿易摩擦加劇,采購將受到限制。

另一方面,2020年政府補助力度下降對炬芯科技的利潤產生了一定影響。財務數據顯示,2020年1-9月的利潤出現雙位數下滑,2019年的凈利潤為5,035.67萬元,2020年1-9月凈利潤僅剩880.84萬元。炬芯科技表示由于公司長期承擔國家、地方政府重點科研項目,政府補助對凈利潤的影響較大,如果公司未來不能持續獲得政府補助或政府補助金額顯著降低,將會對公司經營業績產生不利影響。政府補助力度下降之后,炬芯科技后續的業績情況成為業內人士關注的焦點之一。

除了供應商集中風險、政府補助變動帶來的風險,炬芯科技還面臨著客戶集中的風險,五大客戶為公司帶來的營收占比高達60%以上,而且呈現逐年上升的趨勢。招股書顯示,2017年到2020年1-9月,公司對前五大客戶銷售收入占營業收入的比例分別為 60.55%、72.13%、72.98%和 76.39%。

另外,炬芯科技在招股書中提到募集資金投資項目實施風險。炬芯科技擬募資3.52億元,用于智能藍牙音頻芯片升級及產業化項目、面向穿戴和 IoT 領域的超低功耗 MCU 研發及產業化項目、研發中心建設項目和發展與科技儲備資金。從研發投入來看,炬芯科技的研發費用占營業收入的比例均保持在30%以上,在募資的項目實施后,公司將投入更多的研發費用,資產大幅擴張,如果無法將研發支出無法實現預期受益,將會影響利潤增長。

影響更為嚴重的是炬芯科技累計未彌補虧損金額較大,截至 2020年9月 ,炬芯科技合并報表未分配利潤為-12,254.98萬元。這意味著炬芯科技還處于虧損的狀態,而且短期內無法完全彌補以前年度的累積虧損。

小結:

目前,國際藍牙芯片廠商包括蘋果、高通、三星、索尼等,國產藍牙芯片廠商還有恒玄科技、博通集成,另外還有中科藍訊、珠海杰理等創業型公司,行業競爭激烈。在今年5月10日,中科藍訊科創板上市申請已受理。隨著可穿戴設備市場的高速增長,TWS耳機將迎來新的紅利,產業鏈相關企業也將不斷進入資本市場。炬芯科技IPO順利過會,迎來上市征程的重要進展,但在競爭激烈的市場,炬芯科技面臨著國際貿易摩擦風險、自身的財務風險,“內憂外患”的局面下,接下來的發展值得我們進一步期待。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

藍牙

+關注

關注

114文章

5766瀏覽量

169803 -

ipo

+關注

關注

1文章

1190瀏覽量

32543 -

智能語音

+關注

關注

10文章

781瀏覽量

48708

發布評論請先 登錄

相關推薦

中芯國際三季度財報亮眼,營收毛利雙增長

美元)相比,實現了顯著增長。與去年同期(1,620.6百萬美元)相比,增長幅度更是驚人。 此外,中芯國際的毛利率也在穩步提高。2024年第三

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

10月28日晚,芯聯集成發布2024年第三季度報告。2024年第三季度公司實現單季度營收16.68億,同比

發表于 10-29 09:15

?96次閱讀

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

10月17日,臺積電召開第三季度法說會,受惠 AI 需求持續強勁下,臺積電Q3營收達到235億美元,同比增長36%,主要驅動力是3nm和5n

芯聯集成發布前三季度業績預告:營收與利潤持續高增長

的發展動力。這一業績預告的發布,標志著芯聯集成在當今競爭激烈的全球半導體市場中,依然能夠保持穩健的增長趨勢。芯聯集成在第三季度實現了毛利率的

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和毛利率的困局,并提出可能的破解之道。

毛利率下滑,芯片企業如何逆風翻盤?

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和毛利率的困局,并提出可能的破解之道。

英偉達Q1營收飆升262%,預計Q2營收280億美元

此外,英偉達預計次季營收將達280億美元(上下浮動2%),而據LSEG數據,分析師平均預期營收為266.6億美元;調整后的毛利率預期為75.

SkyWater Q1 2024營收創新高,毛利率降至16.3%

數據顯示,該季收入同比增長20%至7960萬美元,創下歷史新高;盡管毛利率下降至16.3%,但股東凈虧損卻擴大至570萬美元,每股虧損達0.12美元。然而,經過調整后,本季度EBITDA達到490萬美元,占總收入的6.2%。

聯電4月營收創新高,毛利率達30.9%

聯電第一季度合并營收為546億3千萬新臺幣,環比下降0.6%,但相較于2023年同期的542億1千萬新臺幣,本季度營收實現了0.8%的增長。

云從科技2023營收增長近2成 毛利率提升至52.29%

云從科技2023營收增長近2成 毛利率提升至52.29% 作為人工智能領軍企業云從科技擁有自主可控且不斷創新的人工智能核心技術,實現了從智能感知到認知、決策的核心技術閉環。 云從科技在

中芯國際發布2023年年報,營收63.2億美元

利用率為75%,基本符合年初指引。 半導體周期下行影響財務表現 2023年是中芯國際營收在五年內(2019年-2023年)首次下降的一年。年報顯示,公司總營收同比下降13.1%,其中晶

芯動聯科發布年度業績報告 慣性傳感器增長128.59%!

營收同比增長39.77%,凈利潤同比增長41.84%,毛利率超85%,中國半導體產業第一!比肩茅臺!

盛美上海2023年業績報告:營業收入增35.34%,毛利率達48.6%

具體分品類看,清洗設備貢獻營收26.14億元,同比微增25.79%,毛利率較去年的48.62%有所提升至48.62%;其他半導體設備9.4億元營收

志橙股份IPO遭質疑:高毛利率、研發投入突增問題引發關注,身兼多職備受質疑

過去三年間,志橙股份市場表現卓越,業績穩步增長。然而,其毛利率過高成為焦點話題。據數據顯示,志橙股份主營業務毛利率逐年攀升,遠超過國內同行業

芯源微:前道Track產品目前毛利率水平正在穩步改善

此外,隨著機臺逐漸成熟和國產零部件替代的良好推進及規模效益顯現,芯源微前道Track產品的毛利率正逐步提高;前道清洗產品總體保持穩定,后道封裝化合物等小尺寸領域,借助前道機臺先進的設計理念,產品競爭優勢得到顯著提升,

工商網監

工商網監

評論