5月動力電池產量為13.8GWh,電池裝車量9.8GWh

5月動力電池產量為13.8GWh,電池裝車量9.8GWh

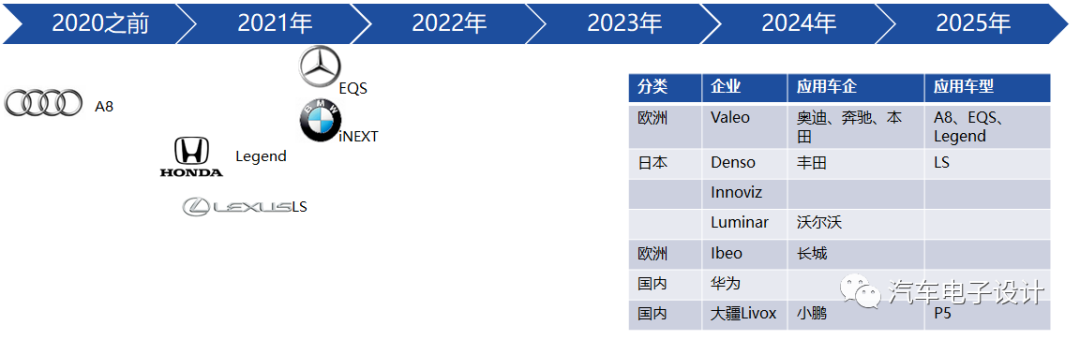

近期的規劃,在跟蹤電池、充電和整車規劃方面,也會加入一些智能座艙和自動駕駛技術的跟蹤狀態。一個非常有趣的地方在于,目前歐美車企隨著旗艦版純電動的出來,把各種座艙和自動駕駛的技術和旗艦版純電結合在一起,也就是可以根據幾個方向上面的綜合能力來判斷車型的戰斗力。當然在這里面,電池還是一個很基礎的的部分,還值得每個月進行跟蹤和匯總。我想優選的幾個內容包括:車載顯示屏、域控制器和感知技術。

備注:有部分內容通過備案可以獲取一部分硬件信息,從硬件設計層面可以先做一些評價

圖1 也就是跟蹤整車推出的平臺可以分技術塊進行分解和解析

第一部分 5月國內電池行業的情況

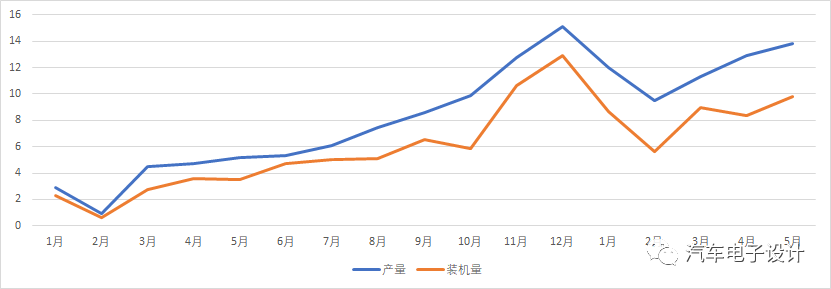

5月,動力電池產量為13.8GWh,電池裝車量9.8GWh,這里繼續保持了4GWh的差值,從目前來看,國內的裝機量確實和實際的產量永遠會有一個差值。

圖2 動力電池產量和裝機量的差異

SNE這邊給出了一個答案,也就是CATL(特斯拉Model 3(從中國出口到歐洲)、標致e-2008、歐寶Corsa)和比亞迪的海外裝機量,根據SNE的數據,也就是說兩家累計為3.8GWh,也就是解釋了1-4月14GWh的差值,有1/3是用在了海外。

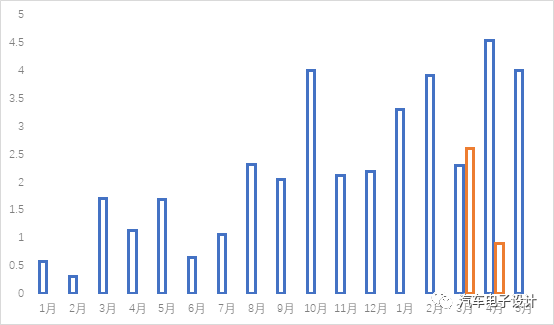

備注:前5個月動力電池產量累計59.5GWh,裝車量累計41.4GWh,累計18.4GWh,這些估計有一半在電池企業和車企暫存的倉庫,應對下半年的需求缺口。

圖3 國內產量-裝機量差值和SNE給出的海外裝機量

在當前還有一個重要的特點,還是磷酸鐵鋰的情況:

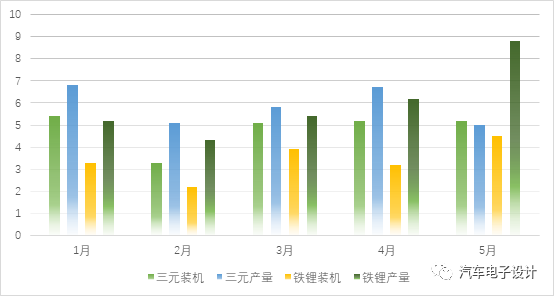

1、從數據來看,產量上三元電池產量5.0GWh,占總產量36.2%,環比下降25.4%;磷酸鐵鋰電池產量8.8GWh,占總產量63.6%,環比增長41.6%。裝車量三元電池共計裝車5.2GWh,環比上升1.0%;磷酸鐵鋰電池共計裝車4.5GWh,環比增長40.9%。

2、從實際的狀態來看,連續好幾個月鐵鋰的產量大于裝機量,一方面反應這部分差值應該是出口的主力,還有一個可能就是鐵鋰后續需求和裝機的幅度會很大。由于當前三元的產量比較穩定。

3、5月來看,3個月三元的裝機需求都穩定在5GWh,鐵鋰的裝機需求也快速提升。

從當前的情況來看,可能預示下一波現有車型可能都會有一個入門的鐵鋰版本,或者說很多車企在做切換。對于下半年增長的樂觀預期,應該很大部分是構建在鐵鋰的快速提升,這部分可以帶來車價進一步下探,從而擴大需求規模。簡單來說,在乘用車方面降價和沖量全靠切鐵鋰,產量的提升也證明這塊投產會更快。

圖4 鐵鋰和三元的產量和裝機的情況

從其他數據來看,后續在專用車和大巴方面也對鐵鋰提出了要求,在全面各個領域電動化的來看,鐵鋰的需求是很快高于三元的。后面幾個月,其他領域的增量也是拉高了鐵鋰的需求。

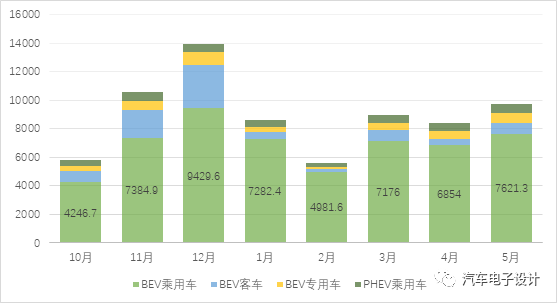

圖5 這段時間裝機量的分類

從2021年整體的情況,1-5月三元電池產量累計29.5GWh,占總產量49.6%,同比累計增長153.4%;磷酸鐵鋰電池產量累計29.9GWh,占總產量50.3%,同比累計增長360.7%。在這兩個數據對比,能看到當前國內的差異。前5月,三元電池裝車量累計24.2GWh,占總裝車量58.5%,同比累計上升151.7%;磷酸鐵鋰電池裝車量累計17.1GWh,占總裝車量41.3%,同比累計上升456.6%。在全面市場化的引導下,之前基于補貼的三元的解決方案是不香了。

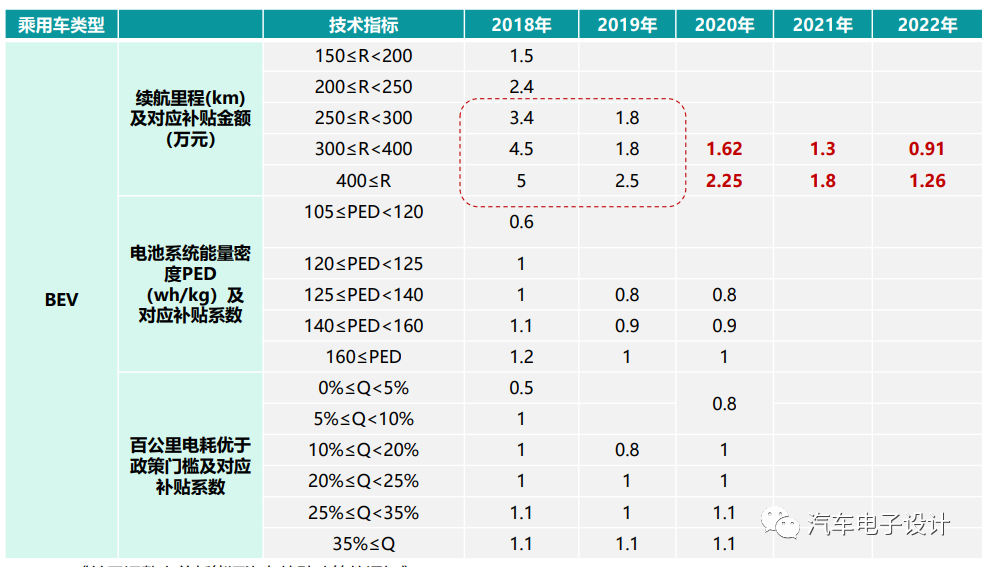

圖6 本質的原有還是在1.8和1.3萬的補貼基礎上,0.8、0.9和1系數差異很低

第二部分 電池供應商

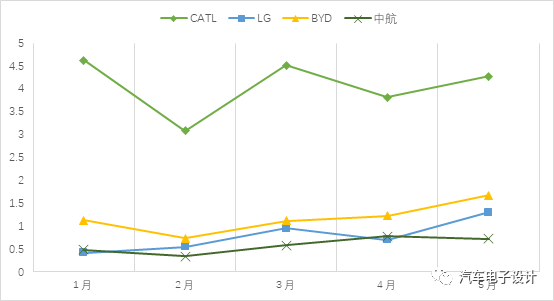

如下圖所示,國內需求大概在一超三雄的局面。LG依靠Model Y一臺車就沖到這個位置還是真的很讓人覺得到很神奇的。

圖7 國內電池供應商的情況

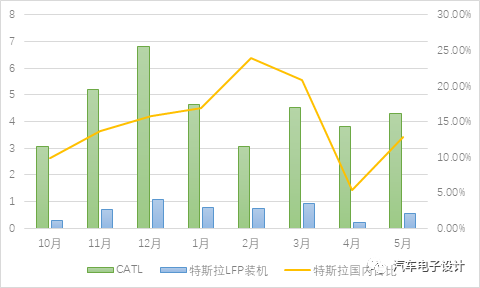

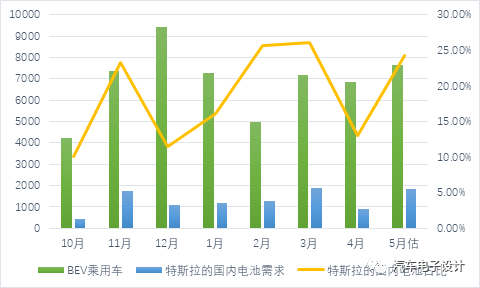

在這里有一個很有趣的地方,就是Model 3鐵鋰版本的量能占了寧德15%左右的量。

備注:這里的5月份按照特斯拉在國內保險數據預估1萬臺,折550MWh

圖8 寧德總裝機和特斯拉國內LFP裝機

對應的特斯拉在國內乘用車動力電池企業的需求(不含出口)的條件下,大概是在20%不到一些,這個議價權是非常驚人的。

圖9 特斯拉在動力電池需求的量能

小結:從不同的角度來看,能看到當下電池企業的局面,主要是各個車企分化比較嚴重,比較有權重的車企需求量直接決定了企業的走向。

責任編輯:lq

-

動力電池

+關注

關注

113文章

4514瀏覽量

77466 -

磷酸鐵鋰電池

+關注

關注

28文章

494瀏覽量

21294 -

三元電池

+關注

關注

6文章

169瀏覽量

9210

原文標題:【尚水智能?電池專欄】5月中國動力電池行業簡析

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

8月新能源車鋰電池裝車同比增35% 達到47GWh

我國動力電池產業蓬勃發展,裝車量持續增長

4月動力電池榜單發布 寧德時代市占率霸榜

比亞迪或為樂道汽車提供電池,寧德時代、中創新航或成供應商

比亞迪有望成為蔚來汽車旗下樂道汽車的動力電池供應商

2023年中國鋰電池出貨量886GWh 中國鋰電產業邁入TWh時代

工商網監

工商網監

評論