智能硬件ODM行業第一!華勤技術進軍科創板,大舉融資擴產意欲何為?

智能硬件ODM行業第一!華勤技術進軍科創板,大舉融資擴產意欲何為?

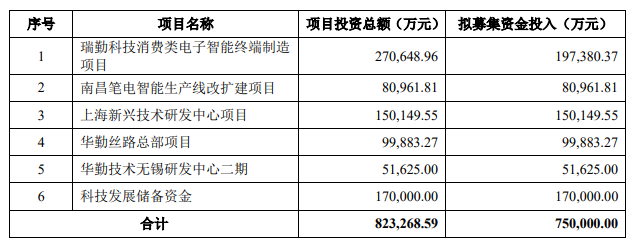

近日,華勤技術申請科創板IPO獲得受理,根據招股書,公司擬募集75.00億元用于消費電子智能終端制造項目、筆電智能生產線改擴建項目,以及新興技術研發中心項目等。

當前智能硬件ODM行業集中度越來越高,華勤雖然處于行業第一的位置,然而面臨的挑戰也相當多,未來幾年手機、筆電、平板三大主力市場板塊增速放緩,市場增長空間不大,雖然智能手表、手環、TWS耳機等新興市場增速很快,然而華勤暫時卻不占優勢。

同時ODM行業的整體利潤空間不大,原材料成本就占到主營業務成本的90%以上,企業需要不斷提升技術,獲取更多市場份額,通過規模效應提升利潤,或許對于華勤技術來說,能夠上市融資獲取大量資金,擴大原有產品線產能,加大在新領域的研發,是不錯的選擇。

毛利率低至9.90% 原材料成本占主營業成本90%以上

華勤技術從事智能硬件產品的設計、生產和服務,屬于智能硬件ODM行業,主要客戶包括三星、OPPO、小米、vivo、亞馬遜、聯想、LG、宏碁、華碩、索尼等。

產線涵蓋智能手機、筆記本電腦、平板電腦智能穿戴(包含智能手表、TWS 耳機、智能手環等)、AIoT 產品(包含智能POS 機、汽車電子、智能音箱等)及服務器等智能硬件產品。

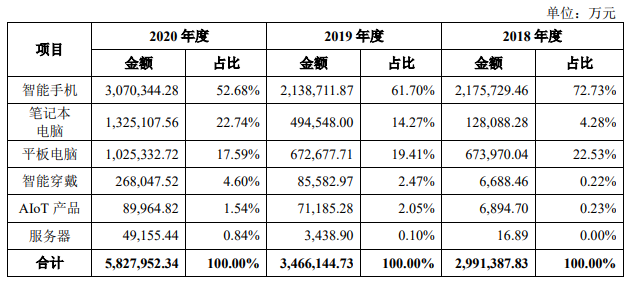

從其營業收入構成來看,華勤技術在智能手機、筆記本、平板電腦的收入占比較高,2020年智能手機占52.68%、筆記本電腦占比22.74%、平板電腦占比17.59%,2020年主營業收入大概是582.80億元。

根據Counterpoint數據,以“智能硬件三大件”出貨量計算(包括智能手機、筆記本電腦和平板電腦),華勤技術2020年整體出貨量達1.9億臺,位居全球智能硬件ODM行業第一。

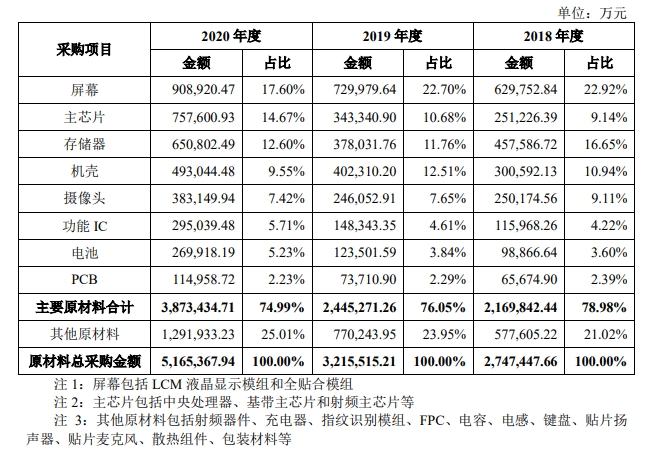

然而ODM行業毛利率很低,原材料成本占主營業務成本的比例基本在90%以上。根據招股書,華勤技術在2018年、2019年和2020年毛利率為6.51%、7.87%和9.90%,可以大概算出來2020年的毛利潤是57.62億元。

華勤技術采購的主要原材料包括電子元器件、結構器件和包裝物料等。其中,電子元器件主要指智能硬件PCBA上的貼片物料,包括主芯片、存儲器、功能IC、PCB、射頻器件、電容、電感、電阻等;結構器件是指與尺寸、結構、外觀等相關的物料,包括屏幕、攝像頭、機殼、喇叭、指紋識別模組等;包裝物料是指產品包裝相關物料,包括電池、充電器、耳機、鍵盤等配件和包裝材料等。

預計智能手機等硬件增長乏力 不過ODM滲透率持續擴大

被稱為全球“智能硬件三大件”的智能手機、筆電、平板電腦市場增長緩慢,根據Counterpoint 數據顯示,2010年全球“智能硬件三大件”出貨量僅為5億臺,2015年迅速增至18億臺,隨時持續增長,2017年出貨量超過19億臺,然而從2018年至今全球出貨趨緩,每年保持在17億臺左右。

智能手機方面,2010年至2020 年,隨著智能手機的不斷發展,全球智能手機出貨量年均復合增長率達到 16%,成為智能硬件中出貨量規模最大、地位極為重要的一種智能硬件。因為疫情原因,2020年全球智能手機市場出貨量約為13億臺,同比下滑約10%。預測2021年回暖,后續保持增長,不過Counterpoint的數據顯示,2021年至2025年智能手機出貨量年復合增長率僅2.4%。

Counterpoint 預計,2021到2025 年全球筆記本電腦出貨量小幅上升,全球平板電腦市場 2020年的整體出貨量約為1.6億臺,較2019年增長6.3%,預計2021年至2025年出貨量會下降,穩定在1.5億臺左右。

智能手機、筆記本電腦和平板電腦的滲透率是決定ODM行業市場規模的重要因素之一。雖然未來幾年這三大硬件的市場增長緩慢,不過ODM在這三大板塊的滲透率未來預計會持續提升。

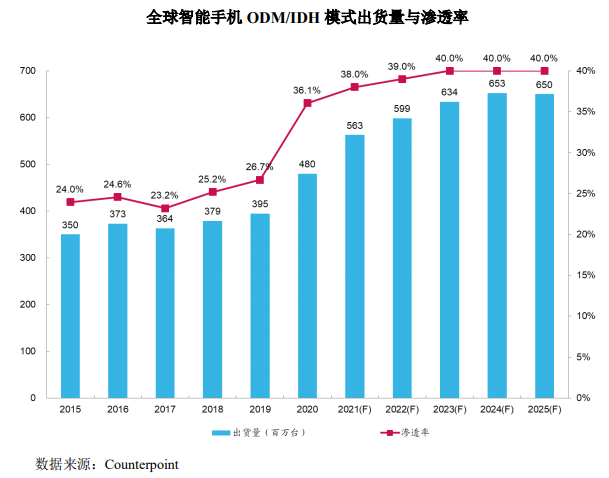

比如智能手機方面,Counterpoint數據顯示,2020年全球ODM/IDH模式出貨的智能手機達到4.8億臺,增長率約為22%。以出貨量計,2015到2020年,以ODM/IDH模式出貨的智能手機占比從24%上升至36%,預計2025年出貨量將達到6.5億臺,滲透率將達到40%。

ODM在筆記本電腦和平板電腦方面的滲透率原本就比較高,根據Counterpoint數據,2020年約88%的筆記本電腦是由ODM/EMS廠商生產,約74%的筆記本電腦通過ODM方式進行生產。2020年全球以ODM/EMS方式生產的平板電腦約為1.4億臺,貢獻了總出貨量中的89%。

新興市場增長潛力巨大 不過也面臨較大風險

當前智能手表、TWS耳機等新興智能可穿戴產品未來增長空間明顯,同時以ODM/EMS模式為主的出貨量也在快速提升。

比如智能手表,數據顯示,2015至2020年,智能手表出貨量以約31%的復合增長率持續增長,2020年出貨量達1.1億臺,預計2025年出貨量達 1.7億臺,2021到2025年智能手表出貨量復合增長率將達到10%

目前智能手表領域的主要品牌廠商的研發生產模式主要以ODM/EMS模式為主, Counterpoint數據顯示,2020年智能手表的ODM/EMS出貨量為8250萬臺,ODM/EMS模式滲透率為75%,預計2025年智能手表的ODM/EMS出貨量將提升至1.4億臺, ODM/EMS模式的滲透率將逐步提高至80%。

TWS耳機方面,Counterpoint 數據顯示,2018至2020年,TWS耳機出貨量以119%的復合增長率持續增長,2020年出貨量達2.2億副,預計全球TWS耳機將以約27%的復合增長率增長。TWS耳機的知名品牌商以ODM/EMS模式為主,2020年前三大TWS耳機ODM/EMS公司的合計出貨量占TWS耳機市場總出貨量的比例約為46%。

不過對于華勤技術來說,智能穿戴、服務器、AIoT等公司布局的新興領域,營業收入占總收入的比例還非常小,其中智能可穿戴營業貢獻是26.80億元,占比4.6%,另外AIoT、服務器各占1.54%和0.84%。

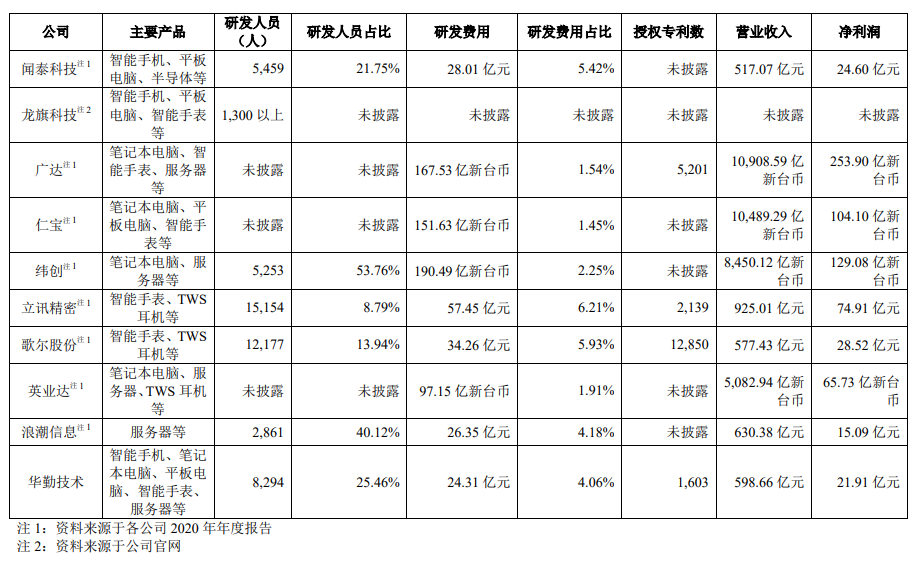

從市場地位來看,目前華勤技術在智能手表領域的市場份額占比也達到了13%,位居第三,排名第一的是立訊精密,第二是廣達。在TWS耳機方面,已獲得部分客戶訂單,有部分項目實現量產交付,目前在該領域比較領先的是立訊精密、歌爾股份和英業達。

未來智能穿戴、服務器、AIoT等新興領域確實有市場增長潛力,不過華勤技術目前也還處于布局初始階段,可以看到立訊精密等廠商在這些領域更具優勢,未來公司必然面臨較大的競爭壓力,也可能會遇到新產品開發不利等狀況,能否在該領域獲得取得可觀的營業收入存在不少不確定性。

小結

根據招股書,華勤技術擬融資75.00億元,主要用于瑞勤科技消費類電子智能終端制造項目、南昌筆電智能生產線改擴建項目、上海新興技術研發中心項目、華勤絲路總部項目、華勤技術無錫研發中心二期項目。

據介紹,“瑞勤科技消費類電子智能終端制造項目”將在東莞(塘廈鎮)新建制造中心,擴大和保障公司智能手機、平板電腦、智能穿戴等的產能;“南昌筆電智能生產線改擴建項目”將在公司南昌制造中心投資新建筆記本電腦智能產線。“華勤絲路總部項目”聚焦智能穿戴領域,進一步對智能穿戴產品進行研發,助力公司搶占智能穿戴市場先機。

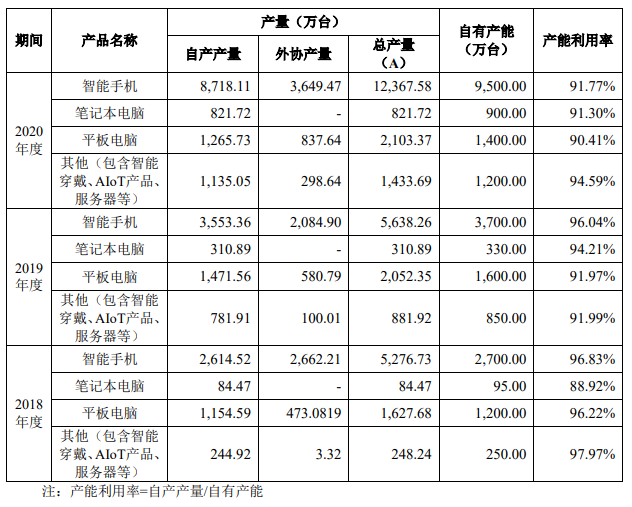

從目前華勤技術的產能和產量來看,智能手機和平板電腦除了自產,也有小部分來自外部生產,可見其產能確實存在一定不足,不過筆記本電腦部分產量基本來自資產,智能手機、平板電腦確實可能存在一定的擴產必要,不過現在就進行比電擴產是不是意味著,公司未來計劃在這一塊爭取更多市場份額。另外可穿戴領域投入研發,看上去也極有必要,因為面對新興領域,只有投入研發,提升技術實力,才能搶占先機。

華勤技術表示,當前ODM頭部公司已經形成依靠技術獲取份額,通過規模效應提升利潤,通過研發投入擴大領先優勢的良性循環。

這或許就是華勤技術進軍科創板的原因之一,可以獲得足夠的資金支持,進行新興領域的研發投入,以及進行原有市場的擴產,掌握更多市場份額,以更大規模的銷售提升利潤。不過智能硬件三大件未來市場增長緩慢,可拓展的空間可能有限,智能可穿戴等新興領域可能存在開發不順利,競爭激烈等情況,大舉融資投入研發和擴產是否是正確選擇,也值得再思考。

-

ODM

+關注

關注

0文章

159瀏覽量

29925 -

科創板

+關注

關注

4文章

894瀏覽量

27539 -

華勤技術

+關注

關注

0文章

21瀏覽量

725

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論