用數據說話,看A股上市MCU相關企業的盈利能力

用數據說話,看A股上市MCU相關企業的盈利能力

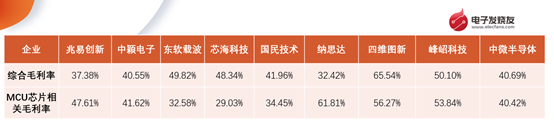

(文/程文智)在國內,做MCU的企業很多,但聽說賺錢的不多。上周,我根據幾家MCU相關企業的公開財報數據,寫了一篇關于MCU企業毛利率的文章,看起來這些企業的毛利率都還不錯,從綜合毛利率來看,高的有超過60%的,最低的也有30%以上;單從MCU產品分類來說,高的超過了60%,低的也只是略低于30%。

圖:2020年MCU相關企業的綜合毛利率及MCU芯片相關毛利率對比(數據來源:各公司財務報告)

當然,判斷一個企業是否能夠持續盈利,不能單看毛利率,還需要考慮凈利潤率、總資產收益率(ROA),及凈資產收益率(ROE)等。

比如說凈資產收益率,它的計算公式是:凈資產收益率=凈利潤÷凈資產。凈資產收益率表明所有者每一元錢的投資能夠獲得多少凈收益。那么,上市公司的凈資產收益率多少合適呢?一般來說,是上不封頂,越高越高;但有個下限,那就是不能低于一年定期的銀行存款利率。因為如果一家公司的凈資產收益率都低于銀行利率了,那說明它的賺錢的效率太低了,還不如存銀行劃算。

一般來說凈資產收益率需要連續觀察幾年,有個比較有意思的現象就是,剛剛上市幾年中,上市公司都有不錯的凈資產收益率表現,但之后,這個指標會有明顯的下降。因為一個企業隨著規模的擴大,凈資產不斷增加,必須開拓新產品,新市場,并輔之以新的管理模式,以保證凈利潤余凈資產同步增長,這對企業來說是一個很大的挑戰。

因此,如果一家上市公司隨著規模的擴大,仍然能夠長期保持較好的凈資產收益率,說明這家公司的領導者具備了帶領企業從一個勝利走向另一個勝利的潛力。

目前,與MCU相關,又可以查到公開數據的企業主要有兆易創新、中穎電子、東軟載波、芯海科技、國民技術、納思達、四維圖新、峰岹科技,及中微半導體9家,下面我們依次看看這些企業的情況。

兆易創新

兆易創新成立于2005 年,目前有三大產品線:存儲(Flash、DRAM)、MCU和傳感器。在2020年,該公司的主營業務營收為44.97億元,其中MCU的收入為7.55億元,僅占其總營收的16.8%。

雖然MCU的收入在兆易創新公司內部占比不高,但在國內MCU企業里,它的營收算是高的了,特別是在32位通用MCU領域。其主流產品GD32,已經有28個系列360余款產品可供市場選擇。應用的市場有工業自動化、人機界面、電機控制、光伏逆變器、安防監控、數字電源、電源管理、光模塊、智能家居及物聯網等領域。

此外,兆易創新在2019年8月推出了基于RISC-V內核的32位通用MCU產品。不過目前這個產品的市場接受度如何還不太清楚。

從凈利潤來看,兆易創新近幾年的凈利潤每年都在增長,從2018年的4.05億元,增長到了2020年的8.81億元,近三年的凈利率也比較穩定,2018年、2019年、2020年的凈利率分別為17.99%、18.90%、19.58%。

圖:近7年來,兆易創新的凈利潤情況及未來兩年預測(數據來源:同花順)

根據兆易創新的近幾年年報,我們可以計算得出,2017年、2018年、2019年及2020年的凈資產收益率分別為26.27%、22.25%、16.96%、10.84%。

可以很明顯地看出,兆易創新的凈資產收益率在逐年降低,基本符合上市企業的凈資產收益率走勢。

中穎電子

中穎電子成立于1994 年,是一家專注于單片機(MCU)集成電路設計與銷售的企業,其主要產品為工業控制的微控制芯片(MCU)及OLED 顯示驅動芯片。其MCU包括8-bit Flash MCU、8-bit OTP/Mask MCU、16-bit DSP、4-bitOTP/Mask MCU等,產品主要應用于家電、汽車電子周邊、運動器材、醫療保健、儀器儀表、安防、電源控制、馬達控制、工業控制、變頻、數碼電機、計算機鍵盤、鼠標等領域。中穎電子已經在創業板上市。

公司的家電MCU主要以8英寸晶圓的0.11微米制程為主,正在積極投入55nm/40nm的MCU產品研發過程中。在鋰電池管理芯片中,以8位和0.35/0.25微米制程為主,不過有向32位MCU演進的趨勢。

圖:近7年來中穎電子的凈利潤情況及未來兩年的預測(來源:同花順)

從凈利潤方面來看,中穎電子近幾年來在小幅增長中,在2020年突破了2億元大關。凈利率方面,該公司近三年來保持比較穩定,2018年、2019年,及2020年的凈利潤率分別為21.29%、21.74%、和19.77%。

從凈資產收益率方面來看,近三年的數據為20.5%、20.82%和21.08%,數據也很平穩,作為一家2012年6月就已經上市的公司,凈資產收益率能夠保持這么穩定的不多。

據其2020年年報顯示,中穎電子產品銷量由大到小的次序是鋰電池管理、家電主控、電機控制、AMOLED顯示驅動、電腦周邊及IoT和智能電表芯片。

在2020年,雖然上半年有疫情影響,但是下半年我國疫情得到有效控制后,國內家電廠商的海外訂單及海外代工需求大增,中穎電子受益匪淺。其鋰電池管理芯片在2020年打入共享電動自行車市場,銷售額大幅增長;同時該公司的電機控制芯片,主要應用在電動車市場,受電動自行車銷量增長及新國標正式落地的影響,銷量也得到了大幅增長。

可以看得出來,該公司這幾年在不斷推出新的產品,并搶占新的市場,估計這也是該公司的凈資產收益率能夠維持穩定的原因所在。

東軟載波

東軟載波是一家創業板上市公司,早在2011年2月就已經上市。該公司成立于1993年6月,自1996年起,就開始了電力線載波通信技術的研究,2000年推出了電力線載波通信芯片。后面還相繼開發出了窄帶低速、窄帶高速、寬帶低速、寬帶高速等系列電力載波通信芯片。累計銷售2億多片,在網運行東軟載波方案超過1億。

目前,東軟載波已經形成了集成電路、能源互聯和智能化三個業務版塊,構建了從芯片、軟件、模組、終端、系統到信息服務的研發、生產和銷售體系。其芯片業務包括微控制器(8/32位)、通信(PLC及無線)、觸控、安全、小信號處理(BMS/醫療電子/儀器儀表)、邊緣計算(MPC)等產品。

圖:東軟載波近7年的凈利潤情況(數據來源:同花順)

從凈利潤方面來看,相比2017年以前,下降了不少,近三年的凈利潤都在2億元以下。近三年的凈利率分別為17.62%、23.88%和21.16%,波動不大。

近三年來,凈資產收益率保持穩定,但都不高,2018年、2019年和2020年分別為6.55%、6.90%和6.25%。相比2011年上市之初時的18.56%,已經只剩當初的1/3了。

這幾年來,國內MCU企業其實還在不斷增加當中,市場競爭是比較激烈的,東軟載波旗下的上海微電子在國內完成了整合eFlash的混合信號40nm制程產品的設計和量產,并且緊隨市場熱點,正在設計開發基于RISC-V的邊緣計算芯片,據說會采用28nm。

該公司也在加大電機控制、儀器儀表、電池管理、健康醫療電子領域研發投入,包括用于中小功率電機控制的32位微控制器系列及高壓驅動系列芯片;用于儀器儀表控制的帶有24bit高精度ADC的32位微控制器系列芯片;用于小功率鋰電池管理,包括電池均衡、電量庫侖計量及超低功耗高精度超低頻小信號處理32位微控制器系列芯片;用于血壓脈搏儀、血糖脈搏儀、額溫槍等健康醫療電子的系列芯片。

除了芯片,東軟載波還加大了基于公司芯片產品的系統方案的研發投入,比如支持溫控器解決方案、高保真耳機和TWS耳機解決方案、電動自行車BLDC解決方案、基于新一代32位芯片產品的洗衣機、冰箱、空調、熱水器等家電解決方案。

看起來做了不少工作,但公司的凈資產收益率卻已經連續三年都在6%左右,這說明這些工作的效果還沒顯示出來,需要看看今年及未來幾年的表現。

芯海科技

芯海科技成立于2003 年,是一家集感知、計算、控制于一體的全信號鏈芯片設計企業,專注于高精度ADC、高性能MCU、測量算法,以及物聯網一站式解決方案的供應。該公司的核心產品線為ADC 模擬/數字轉換器與通用微控制器。目前,已經在科創板上市。

其32位通用MCU已經大規模商用,應用領域包括工業測量、工業儀表、電力設備、傳感器、動力電池等領域。去年還推出了首顆通過了AEC-Q100的車規級信號鏈MCU產品,據說已經開始導入汽車前裝市場。

另外其通用MCU產品在TWS、電子煙等熱門消費類市場也有被采用,芯海科技與頭部電子煙客戶已經開始合作了;在手機和筆記本等客戶也有合作。

圖:近7年芯海科技的凈利潤情況及未來兩年的預測。

從凈利潤方面來看,芯海科技這幾年也都是在持續增長中,從2018年的2800萬元,增長到了2020年的8900萬元,機構預計它今年的凈利潤能夠突破1億元。

從凈利率來看,2018年、2019年、2020年的凈利率分別為12.72%、16.21%和24.47%。凈利率在逐年增長中,這與它是2020年9月份才上市有關,一般來說剛上市的公司凈利率表現都不會太差。

2020年凈利率增長可能也與疫情期間,芯海科技的表現有關,當時額溫槍市場大幅缺貨。據悉信號科技在2020年2月份時用20天的時間攻關,快速推出了可量產的高精度額溫槍方案,不僅為疫情做了貢獻,也為自己增添了業績。

凈資產收益率方面,近三年的數據是14.14%、18.58%及20.33%。目前是增長的趨勢,特別是2020年看起來數據還比較漂亮。持續的盈利能力,還需要看未來幾年的表現。

國民技術

國民技術是由深圳市中興集成電路設計有限責任公司在2009年6月整體轉制設立而成,是承擔國家“909”超大規模集成電路工程的集成電路設計企業之一。公司以信息安全、SOC、射頻為核心技術發展方向,涵蓋從前端到后端全過程的IC設計技術。

該公司在2017年,2018年經歷了一個低谷,其中2018年虧損了16億元。不過這兩年,國民技術開始走出低谷,2019年的凈利潤為1.04億元,2020年為1123萬元。從凈利潤率來看,2019年為10.87%,2020年為-1.72%。

圖:近7年來國民技術的凈利潤情況

國民技術在近幾年開始聚焦“安全+通用”產品及市場戰略,圍繞安全技術、射頻技術和SoC技術,形成了三大產品線:安全芯片產品、射頻產品,及通用MCU產品。

在通用MCU領域,國民技術在積極布局32位高、中、低全系列產品,在2020年,該公司推出了70余款基于ARM Cortex-M0及M4內核的通用安全MCU產品,多款產品和方案進入批量供貨狀態。其MCU產品采用了40nm制程,且帶有安全的功能屬性。

從凈資產收益率來看,2018年、2019年、2020年的凈資產收益率分別為-93.7%、9.17%,和0.94%,波動非常大。

這跟其產品特性有很大關系,比如其主營業務金融終端安全主控芯片及ETC模塊芯片產品,經過多年發展,市場增量持續放緩,市場競爭日益激烈,產品價格在持續下滑。

通用MCU產品才推出不久,還沒有產生大規模盈利能力。不過在5月份的投資者活動關系上,國民技術表示,其MCU產品已經在多家行業龍頭客戶中成功導入,比如華為、大疆和寧的時代等,且公司向華為的產品銷售供貨也已經獲得了BIS許可。

其中供給寧德時代的MCU產品用在了BMS上,供給大疆的MCU用在其手持云臺產品上。

再加上,今年市場對MCU的需求量很大,多家MCU產品供應都比較緊張,有貨源的MCU企業會占很大優勢。而此前國民技術在接受<電子發燒友網>采訪時表示,國民技術的供應能力相對來說還不錯。也就是說在今年的市場行情下,國民技術的財務表現應該會有所改善。

納思達

納思達的主要業務包括打印機全產業鏈業務、集成電路業務兩類。其中集成電路業務又包括打印機主控SoC芯片、打印機通用耗材芯片、物聯網芯片。

該公司的MCU產品歸于物聯網芯片類別,目前納思達的32位通用MCU是基于ARM內核、國產C-SKY CPU和8位CPU自主設計。目前,該公司已實現5款工業級別的通用MCU芯片批量生產和銷售,廣泛應用于消費領域和工業控制領域。憑借出色的功能及穩定的技術參數,工業級MCU已經成功進入國內主流的工控企業,主要應用于高端工業設備的控制,如高端數控機床、高精度伺服電機、高端變頻器、高端數字通信電源、PLC控制器、工業網關和5G通信等。

圖:近7年來,納思達的凈利潤情況及未來兩年的預測(數據來源:同花順)

從凈利潤來看,納思達這幾年是在下降的,2018年、2019年和2020年的凈利潤分別位9.51億元、7.44億元和0.88億元。近三年的凈利潤率也是在逐漸下降,分別是5.55%、3.72%和-0.77%。

從凈資產收益率來看,2018年、2019年和2020年分別為20.92%、13.85%、1.47%。在迅速下降過程中。看起來盈利能力出現了問題。

其實該公司的盈利收入不低,2018年的收入是219億元,2019年也有232億元,2020年是195億元。

對于造成凈利潤嚴重下滑的原因,納思達的解釋是新冠疫情和中美貿易沖突的影響,導致其旗下的子公司利盟的主要業務所在地歐美市場受到沖擊,而利盟的客戶群體以大客戶為主,因而集中在中在金融、政府、教育、制造業等領域的銷售受疫情影響較大。

另外由于2020年人民幣升值的原因,導致了納思達產生了大額匯兌損失,據其年報顯示匯兌損失了約7.7億元。

在芯片業務方面,在2020年,艾派克微電子(含極海半導體)芯片出貨總量約4.59億顆,同比增長約23.14%。營業收入約141,782萬元,同比增長約13.33%。毛利率約60.27%。凈利潤約53,251萬元,同比下降約15.7%。業績變化主要原因是通用耗材芯片正處于行業整合時期,行業競爭加劇,芯片價格下跌。

盡管如此,該公司也在不斷投入研發新的產品,比如該公司的工業互聯網SoC-eSE安全主控芯片大川GS300獲得國密二級認證,且已批量應用于智能電網的配網設備中。

通用MCU方面,納思達2020年度推出5款MCU 量產,總共累計7款產品實現市場應用。拓展客戶已達2000家,覆蓋全國15個省。產品應用覆蓋大家電、工控,汽車等領域。據說國民神車宏光Mimi EV的電池管理系統用的就是他們家的MCU產品。

四維圖新

四維圖新從事的主要業務板塊包括導航業務、高級輔助駕駛及自動駕駛業務、車聯網業務、芯片業務、位置大數據服務業務。

2017 年,四維圖新通過收購杰發科技具備了為車廠提供高性能車規級汽車電子芯片的能力。杰發科技作為國內芯片產業的主要代表企業之一,其 IVI 芯片連續多年保持國內后裝市場領先地位,并在前裝市場不斷拓展。面對汽車智能化水平的不斷提升,公司在傳感器芯片、控制器芯片等領域加大研發投入,自主研發的芯片產品不斷通過市場檢驗,產品線不斷豐富,自主化能力大幅提升。目前,杰發科技具有幾款32位的車規級MCU和TPMS芯片。

圖:四維圖新近7年的凈利潤情況及未來兩年的預測(數據來源:同花順)

從凈利潤方面來看,四維圖新從2018年開始在大幅下降中,2020年甚至虧損了3.09億元。凈利率方面,2018年、2019年和2020年分別為17.69%、13.27%和-16.62%。

凈資產收益率方面,2018年、2019年和2020年分別為6.96%、4.52%和-4.0%。

四維圖新是做電子導航地圖起家的,是車載導航地圖的老大,據說市占率達到了40%。但其實車載導航地圖的市場規模其實不大,再加上這幾年汽車的銷量其實是小幅下滑的態勢,導航地圖自然不太景氣。還有一個重要原因是,除了四維圖新之外,還有凱立德、高德地圖、易圖通、靈圖、瑞圖萬方等眾多玩家一起搶這塊市場。此外,開過車的人都知道,我們一上車,基本上都是用手機來導航的,很少用到車載導航。

二是汽車芯片業務,收購來的杰發科技在汽車市場表現并沒有想象中的好。2017年剛收購時的芯片營收為5.17億元、2018年為5.79億元、2019年為4.08億元,到了2020年降為了3.04億元,營收連年降低,利潤更是不用說了。

三是車聯網和大數據業務,在2019年這兩塊的收入是6.97億元和2.4億元,占總營收的40%左右,在2020年,這兩塊業務都有所增加,分別是3.0億元和7.7億元,占了總營收的49.6%。看起來這兩塊的業務是有所起色的。但是看看毛利率,大數據業務的毛利率79.6%,比2019年提升了5.32%;車聯網的毛利率為33.48%,比2019年降低了9.27%。也就是說車聯網市場的提升是通過降低毛利率來實現的。

不過四維圖新有一個新的高級輔助駕駛及自動駕駛業務的增長勢頭還不錯,2016年至2020年的收入分別為0.22億、0.43億、0.53億、1.04億和1.07億元,是其各項業務中發展得最好的一塊業務,毛利率也比較高。不過占營收的比例還不高,不到總營收的5%。

結語

一般來說,剛上市的公司的營收、毛利率、凈利率,以及凈資產收益率都會表現很好,幾年后才能看出這些數據的變化。因此正在遞交招股書的峰岹科技、中微半導體我們就不具體詳述了。

而這些已經上市的MCU相關企業來看,盈利能力比較好的企業有中穎電子、兆易創新、芯海科技,芯海科技的數據跟其剛剛上市不久有關,各項數據表現都很好。而國民技術和四維圖新的表現就比較跳躍了,波動幅度比較大。

通過這些數據的對比,相信讀者朋友們對MCU相關企業的盈利能力應該有一個大概的認識了。當然這個盈利能力也是動態變化,今年的市場行情對MCU企業有利,相信2021年的財報,他們應該不會太差。

-

mcu

+關注

關注

146文章

16992瀏覽量

350314 -

凈利潤

+關注

關注

0文章

68瀏覽量

16552 -

國民技術

+關注

關注

2文章

307瀏覽量

20361 -

兆易創新

+關注

關注

23文章

603瀏覽量

80509

發布評論請先 登錄

相關推薦

A股36家半導體企業發起并購

光峰科技榮獲2024英華獎A股新質生產力價值獎

3D掃描第一股思看科技重啟IPO審核并沖刺科創板

LED照明企業三雄極光權益分配實施方案公布 每10股派6元

130家鋰電上市企業中盈利占比近四分之三

惠科股份重啟A股上市之路

惠科股份擬A股上市,曾在創業板IPO審核中撤回申請

惠科股份二度沖擊A股IPO

惠科股份重啟A股上市輔導

惠科重啟IPO計劃,尋求A股上市

龍旗科技今日登陸A股

我國現存芯片相關企業城市排名:第一深圳,第二居然是……

工商網監

工商網監

評論