11家中國半導體千億市值公司分析:大基金存在感十足,一數據暴露“中國芯”野心

11家中國半導體千億市值公司分析:大基金存在感十足,一數據暴露“中國芯”野心

2019年9月23日,匯頂科技在開盤后股價一路走高,漲幅超過6%,市值一舉超過了1000億,這是自1989年中國股市開始運營以來,A股出現的第一家市值超過千億的半導體公司,是一個歷史性的時刻。

2020年1月17日,開板剛過半年的科創板(2019年6月13日科創板開板)也迎來了自己的大日子,中微公司在當天收盤漲幅14.62%,市值達到了1048.4億元,成為科創板首家突破千億市值的半導體公司,這又是一個歷史性的時刻。

此后,國內千億市值半導體公司如雨后春筍一般。2020年上半年,中國半導體各公司股價大起大落之后,依然有7家公司的市值達到千億以上,分別是韋爾股份、聞泰科技、中微公司、瀾起科技、三安光電、兆易創新和匯頂科技。

如今,中國千億市值的半導體公司總量已經達到了雙位數。

我們先簡單地了解一下這11家市值超過1000億的中國半導體公司的基本信息。

晶圓代工的紅利時代

中芯國際是我們這次榜單的排頭兵。2020年7月16日,中芯國際成功登錄科創板,成為科創板首家回歸A股的境外已上市紅籌企業。作為中國晶圓代工的代表公司,中芯國際能夠提供0.35微米到14納米不同技術節點的晶圓代工與技術服務。中芯國際在2020年《致股東的信》中提到,在不懈努力下,成熟制程方面,公司在電源管理、超低功耗、射頻、圖像傳感、指紋識別、特殊存儲器等產品平臺,特別是 0.15/0.18 微米、55/65 納米、40/45 納米等工藝節點,達到行業領先水平;先進制程方面,公司完成了1萬5千片FinFET安裝產能目標,第一代量產穩步推進,第二代進入風險量產。

通過下圖能夠看到,2020年全球晶圓代工產能吃緊的情況下,中芯國際同樣享受到了行業紅利,營收增長了24.8%,歸屬于上市公司股東的凈利潤則大漲141.5%。根據TrendForce最新的統計數據顯示,中芯國際以4.8%的市場份額排名全球第五,排在臺積電、三星、格芯和聯電的后面。

當前,中芯國際在先進制程方面的推進并不順利,尤其是EUV光刻機受限的影響很大。并且,中芯國際完全是因為底子好,相較于高位時的95元,目前已經下跌了很多了。

制造型企業在我們的榜單中還有一個范本就是華潤微。2020年2月27日,華潤微作為A股首家紅籌股登錄科創板,和中芯國際有所區別的是,華潤微更加聚焦在于功率半導體、智能傳感器與智能控制領域,且除了專業的代工服務外還擁有IDM模式。在功率半導體領域,華潤微便采用IDM模式,以增強市場競爭力。目前,華潤微是國內營業收入最大、產品系列最全的 MOSFET 廠商。根據 Omdia 的統計數據,2019 年以銷售額計,華潤微在中國 MOSFET 市場中排名第三,僅次于英飛凌和安森美。

通過下圖可以看出,2019年華潤微經歷一段較為痛苦的時期,但在2020年迅速起勢,營收和凈利潤都取得了不錯的增長成績,營收同比增長了21.5%,凈利潤則增加了140.46%。

因此,談到華潤微為什么能夠到達千億市值,背后的推動因素大概是兩個層面。其一,公司在功率器件上面頗有建樹,而當前這是一個緊俏的細分市場;其二,晶圓代工產能不足也讓華潤微能夠開足馬力運轉產線。

韋爾股份的精妙之處

韋爾股份是我們這一次分析的樣本公司中市值第二高的公司,總市值已經逼近3000億元。從下圖可以看出,韋爾股份有兩個比較鮮明的發展節點。一個是2017年,自這一年開始韋爾股份的營收上漲趨勢明顯;另一個是2019年,此后韋爾股份的凈利潤呈現出一個更健康的曲線。

細讀韋爾股份2020年財報,韋爾股份并購CIS(CMOS圖像傳感器)領域全球前三強之一的豪威科技受益頗多,在韋爾股份2020年197.52億元的營收中,CIS業務貢獻了146.96億,占比高達74.4%。如果只計算IC設計業務,CIS業務的營收占公司2020年度半導體產品設計研發業務營業收入的比例更是達到了85.11%。正如韋爾股份2020年財報中所講,報告期內,公司半導體設計業務增幅較大,在市場需求驅動及不斷推出新產品的情況下,CMOS 圖像傳感器及 IC 產品增長靚麗。

綜合來看韋爾股份近幾年的財報信息,持續增加的研發投入也是該公司的致勝法寶。2018年,韋爾股份研發費為1.27億元,2019年一下子飚升至12.82億元,到了2020年更是達到了20.99 億元的水平,為新品研發和產品升級備足了糧草。當然,在此也不得不提及,韋爾股份是以100億以上的規模收購了豪威科技,在國際形勢緊張的當下,未來想要以這種這方式突圍出去幾乎不太可能。

因此,如果我們要找出韋爾股份成功的點,那么一定是切入CIS賽道并成功收購了豪威科技。

打入大廠供應鏈的設備公司

榜單的第三名是北方華創,和中微公司一樣都是提供半導體設備的公司。半導體設備實際上是一個非常細分的領域,有光刻設備、刻蝕設備、沉積設備、材料準備設備、表面處理設備及安裝設備等多種類型。

我們將北方華創和中微公司放在一起研究,看看半導體設備公司做大做強是否有一些共通點。

北方華創提供的工藝裝備主要包括半導體裝備、真空裝備和鋰電裝備,廣泛應用于集成電路、半導體照明、功率器件、微機電系統、先進封裝、光伏、新型顯示、真空電子、新材料、鋰離子電池等領域。

2020年,北方華創實現營業收入60.56億元,同比增長了49.23%;凈利潤為5.36億元,同比增長了73.46%。

綜合北方華創近期的企業消息來看,該公司的半導體設備已經得到了國內芯片制造企業的認可。比如北方華創的硅刻蝕設備、沉積設備和擴散爐在長江存儲得到規模應用;刻蝕機則打入到了中芯國際和華虹等公司的供應鏈。

從公司布局來看,北方華創打法并不保守,目前在第三代半導體設備方面已經形成了豐富的產品線。這樣的打法需要高額的研發費用,從北方華創2020年審計報告可以看到,該公司2020年投入研發費用達到6.7億元。

從營收體量上來看,中微公司當前比北方華創還要小的多,大約只有三分之一的體量。2020年,中微公司的營收收入為22.73億元。但中微公司有相對較高的凈利潤水平,達到了4.92億元,和北方華創差距不大。

從產品維度來看,中微公司的MOCVD設備已經在行業領先客戶生產線上大規模投入使用,并且同樣受益于第三代半導體的快速發展,能夠用于氮化鎵基及砷化鎵基半導體材料外延生長等場景。另外,中微公司的等離子體刻蝕設備也在國際大廠的先進工藝中有應用。

因此,綜合北方華創和中微公司的情況來看,國產半導體設備公司要進入千億級規模,首先要有產品在國內或者國際頭部客戶的產線得到規模應用,同時要有前瞻性的布局,比如在第三代半導體設備方面占據領先位置。

唯一的材料廠商

看完設備看材料,中環股份是國內目前唯一一個從事半導體材料的千億市值公司。正如表格中所講到的,中環股份的電力電子器件用半導體區熔單晶-硅片綜合實力全球前三,國外市場占有率超過18%,國內市場占有率超過80%;單晶晶體晶片方面,先后開發了轉換效率超過24%的高效N型DW硅片,轉換效率達到26%、“零衰減”的CFZ-DW(直拉區熔)硅片。

從下圖可以看出,中環股份2020年實現營業收入 190.6 億,同比增長 12.8%;歸屬于上市公司股東凈利潤 10.9 億,同比增長 20.5%。

作為國內半導體材料行業的龍頭,2020年,中環股份半導體材料產業實現營業收入 15.2 億,同比增長 22.7%。傳統的功率半導體產品用硅片(5 寸、6 寸、8 寸)業務穩定增長,12寸晶圓取得積極進展,已建成 12 寸晶圓的生產能力。

中環股份在《2020年年度報告》中提到,未來將通過產業規模提升和產品技術進步,有序地推動公司產品對 IGBT、MEMS、Sensor、BCD、PMIC、CIS、Logic、Memory 等各類芯片的產品覆蓋。

對于中國半導體產業而言,材料環節整體都是薄弱環節,在當前的國際形勢下,產業鏈上勢必要補齊這一短板。因此,作為國內的半導體材料龍頭企業,其后續的發展也被看好。

三安光電展示傳統巨頭的韌性

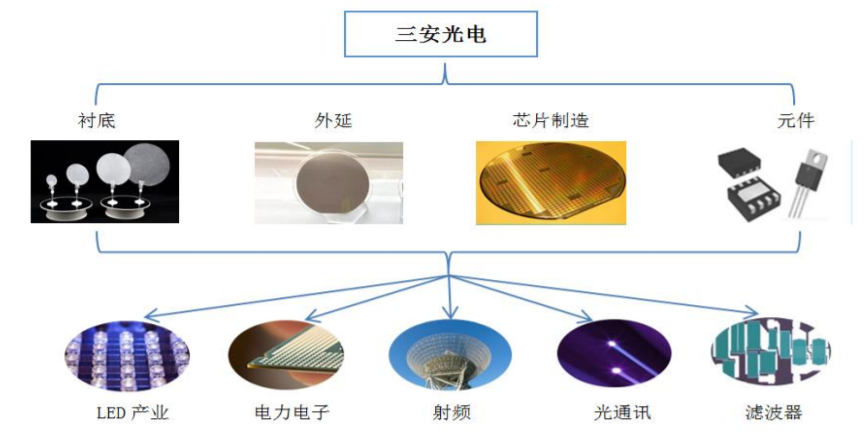

雖然我們在上面的表格中已經大致地介紹了三安光電的一些基本情況,但相信看了三安光電自己制作的這張圖對該公司會有更深的了解。

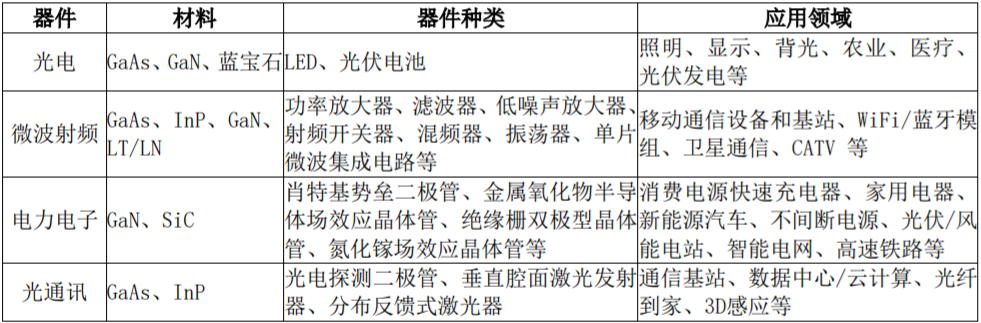

三安光電主要從事化合物半導體材料與器件的研發與應用,以砷化物、氮化物、磷化物及碳化硅等化合物半導體新材料所涉及的外延片、芯片為核心主業。在第三代半導體布局上,總投資160億元的湖南三安半導體基地一期項目是國內首條、全球第三條碳化硅垂直整合(IDM)生產線。具體領域如下圖所示。

從營收和利潤上來看,三安光電近幾年的表現都較為掙扎,下圖可以直觀地看到近幾年三安光電的營收基本原地踏步,凈利潤更是持續走低。

從股市圖上看,股民對于三安光電還是很認可的,該公司的股票近一年多以來呈現出爬坡上揚的態勢,當前的股價較2019年9月已經增長了3倍有余。

確實,能夠從財報中得到一些三安光電未來發展的積極信號,盡管當下遇到了一些轉型的陣痛,但該公司研發投入在增加,2020年研發投入較2019年增加了2.08億元,達到4.05億元。

因此,筆者認為像三安光電這樣的傳統行業巨頭,有劣勢也有優勢所在。其一是了解市場,其二則是有更大的能量去開拓新市場。三安光電研發投入增加的一個重要因素是集成電路項目研發投入的增加。

一樣的fabless和不一樣的IDM

行文至此,在我們的榜單中還有四家公司,分別是卓勝微、兆易創新、歌爾股份和聞泰科技。

我們先看聞泰科技。上文提到,華潤微和三安光電都是部分產品線的IDM企業,而聞泰科技旗下的安世半導體則是真正傳統意義上的IDM廠商。

安世半導體是全球領先的分立式器件、邏輯器件與MOSFET器件的專業制造商。作為IDM廠商,安世半導體每年生產900多億件性能可靠穩定的半導體元件,這得益于安世半導體擁有芯片設計、晶圓制造、半導體封裝測試到終端產品研發設計、生產制造于一體的產業平臺。

同時,安世半導體帶有很好的汽車元器件DNA,客戶中很大比例都來自于汽車領域。這些都是投資者很看重的。和韋爾股份類似,聞泰科技同樣是通過收購的方式拿到了全球排名靠前的優質半導體資源,后續預計難以找到這么優質的收購標的。

卓勝微和兆易創新是傳統意義上的無晶圓設計企業(fabless)。卓勝微是國內射頻器件的頭部企業,射頻開關器件出貨量國內最多;兆易創新目前已形成“存儲+MCU+傳感器”三位一體的業務構架。從下面兩幅圖片可以看出,不管是營收還是凈利,兩家公司過往幾年都有著穩定的增長勢頭。

兆易創新有三大產品線。其中,國產MCU方面,兆易創新是前三大的企業;存儲領域,兆易創新是國產存儲龍頭企業,NOR系列閃存在全球范圍都有競爭力;傳感器方面,通過收購思立微全部股權,進入到傳感器業務領域,在指紋芯片市場國內排名第二,國際上排名第三。這里需要特別提一下兆易創新在存儲方面的布局,除了已經站住腳的NOR系列閃存,兆易創新順利完成了 DRAM 芯片自主研發及產業化項目集資,著手研發 1Xnm 級(19nm、17nm)工藝制程下的 DRAM 技術。多線作戰且都戰力不俗,這些都是兆易創新市值和股價向好的因素。

卓勝微則很好地占據了國產射頻器件的賽道。目前,市場正處于4G向5G過渡的時代,射頻器件的價值和數量都得以大幅提升,行業保持著15%的增長率,這些都是卓勝微的利好因素。目前,卓勝微以射頻開關和射頻低噪聲放大器為主,兩款產品都有不錯的毛利潤率,這是卓勝微利潤率在2020年高達38.4%的原因所在,毛利潤率方面和國際大廠處于同一水平——在50%左右。

歌爾股份和聞泰科技在業務分布上有很多相似之處,都有ODM業務和電子元器件業務。在智能聲學整機和智能硬件領域內,歌爾股份通過“ODM”、“JDM”等模式,同行業領先客戶合作進行產品研制。在精密零組件業務,歌爾股份聚焦于聲學、光學、微電子、結構件等產品方向,主要產品包括微型揚聲器/受話器、揚聲器模組、觸覺器件(馬達)、無線充電器件、天線、微型麥克風、傳感器、SiP系統級封裝模組、VR光學器件及模組、AR光學器件、AR光機模組、精密結構件等。

上面這張圖能夠讓大家更加清晰地認識歌爾股份。歌爾股份將精密零組件、智能聲學整機和智能硬件稱為三駕馬車,這其中智能聲學整機業績貢獻最突出。目前,歌爾股份為眾多一線手機廠商代工TWS耳機,包括蘋果、華為。市場調研機構 Counterpoint最新數據顯示,預計到 2021 年,全球 TWS 耳機市場規模將達 3.1 億副,同比增長 33%。僅僅這一項業務就足夠讓投資者信任歌爾股份了。

當然,在時下這個階段談論中國芯,不得不提一下大基金。大基金一期全稱是“國家集成電路產業投資基金股份有限公司”,大基金二期則是“國家集成電路產業投資基金二期股份有限公司”。2014年9月成立的大基金一期注冊資本987.2億元,投資總規模達1387億元;大基金二期于2019年10月22日注冊成立,注冊資本為2041.5億元,規模擴大了45%。

從目前公開的信息看,中芯國際、中微公司、兆易創新、北方華創、匯頂科技、三安光電和華潤微都有被大基金進行過投資。

我們看到,目前中國半導體千億市值以上的公司中,大基金出現的比例高達64%,這也引發了一些民眾的跟風。

以上部分,筆者大致從11家千億市值公司的財報、新聞報道中整理了一下各個公司能夠成為國產半導體千億巨頭的原因。

我們先不去糾結各環節數量的多寡,實際上從上面就已經看出目前國內半導體的薄弱環節,也就是設計軟件,目前還沒有誕生一家千億市值的國內半導體企業,實際上我們關注的國產EDA軟件公司——華大九天、概倫電子、芯愿景剛剛才提交IPO申請,國內“EDA第一股”還沒有真正誕生。

半導體并不是一個以量取勝的產業,并不是說哪個國家的半導體企業多,那么這個國家的半導體實力就強。放眼全球,歐美日韓強悍的半導體力量實際上只是由少數幾個公司撐起來的,而這些公司才是全球半導體產業各環節的真正巨頭。

國際巨頭帶來的窒息感

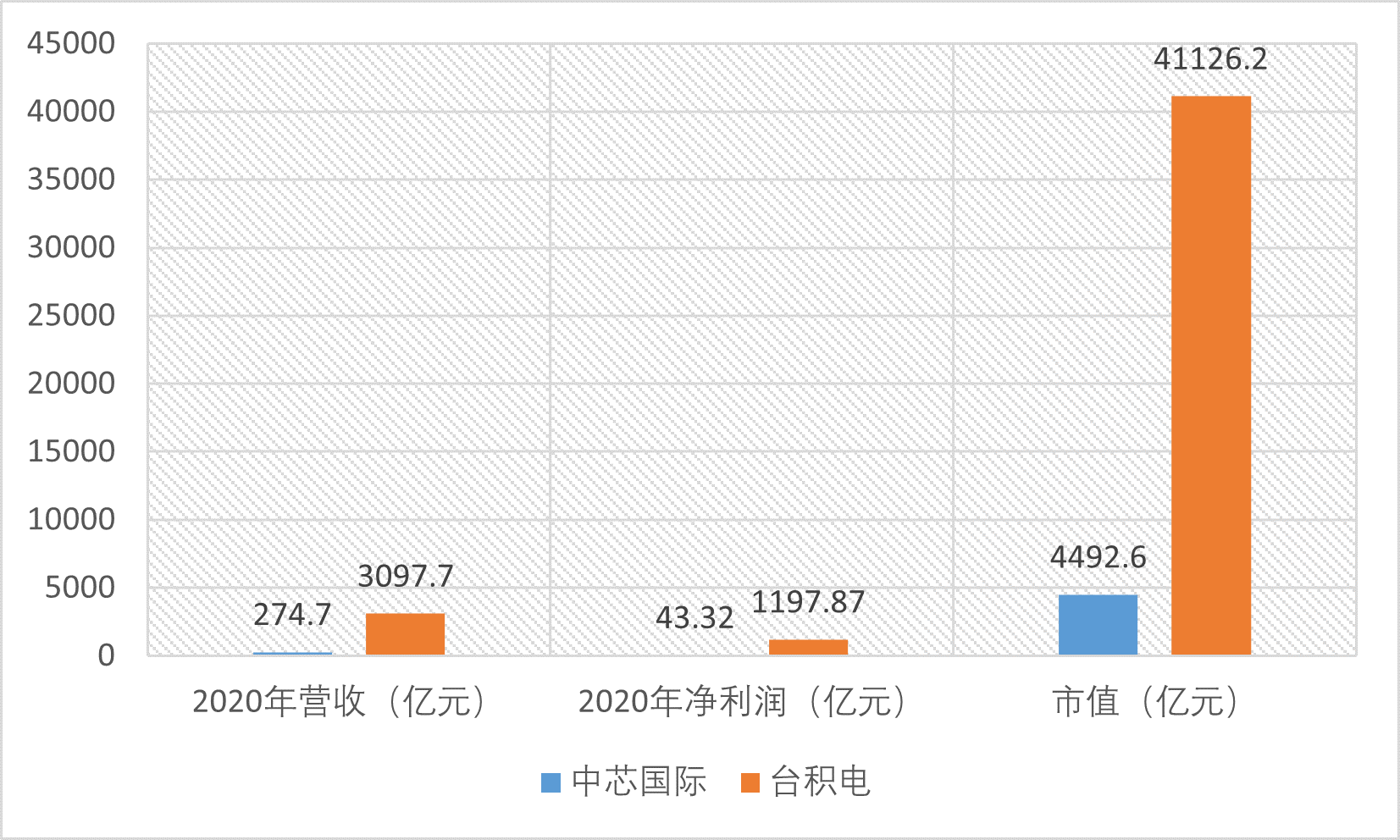

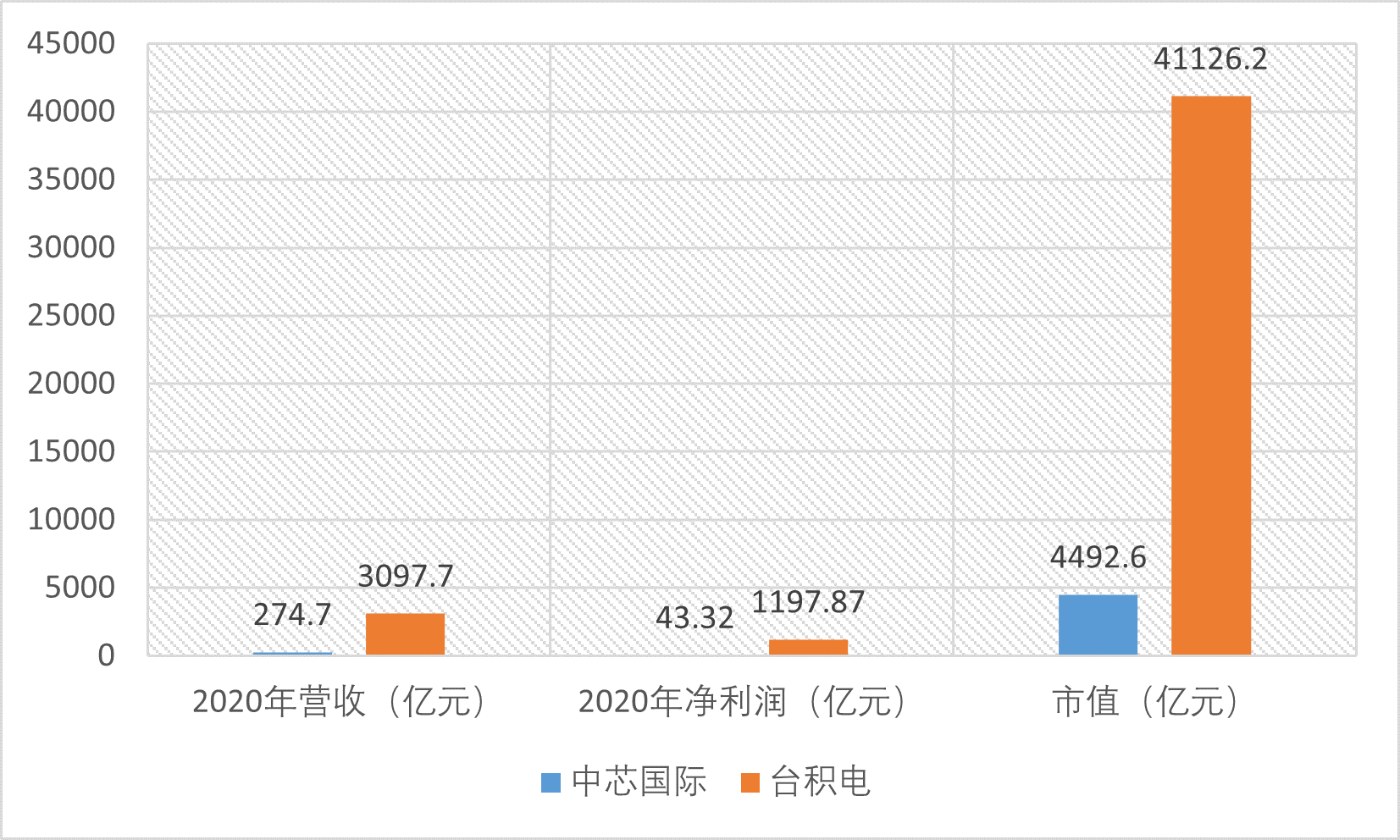

比如中芯國際,其對標或者說要追趕的公司是臺積電。當前,中芯國際在各方面都處于大規模的落后,下圖讓彼此之間的差距一目了然。

可以看到臺積電在市值和營收方面都是中芯國際10倍左右的規模,然而其凈利潤卻是中芯國際的27.65倍,有著更高的凈利潤率。我們在上面介紹中芯國際時談到,中芯國際是全球第五大晶圓代工企業,但這第一和第五之間實際上有著巨大的差距,如下圖所示。

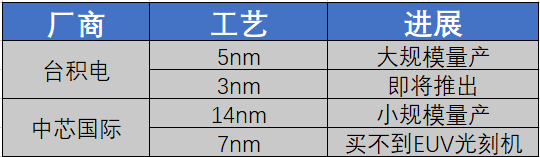

臺積電當前在全球晶圓代工市場的份額高達52%,是中芯國際的10倍。在先進制程方面,中芯國際目前尚未突破7納米和10納米技術節點,也買不到最先進的EUV光刻機,因此只有14nm貢獻了少的可憐的營收。反觀臺積電,5nm工藝已經開始規模制作蘋果A15芯片,3nn工藝節點也即將推出。

如果上述消息就已經讓你開始有點灰心了,那你的抗擊打能力確實需要加以鍛煉。臺積電和中芯國際之間,不僅當下的差距巨大,從一些細節數據來看未來趕超的希望也很渺茫。

都說研發是半導體企業制勝的關鍵所在,這確實符合半導體產業人才、資金、技術密集的特點,但我們在中芯國際的財報中會看到,2020年中芯國際的研發投入占比為17%,看似高比例實際上只有46.69億元人民幣(我們在此必須強調人民幣的單位)。而我們再看看臺積電在研發上面的投入,2019年研發投入30億美元,是同期中芯國際的5倍多,2020年飆升至37.2億美元。

高額研發投入,一方面表現在先進制程上面,另一方面也體現在人才儲備上。對比一下雙方去年披露出來的數據:臺積電研發人才超過6500人,其中碩士及以上學歷占比超過80%;中芯國際研發人才數量在2500人水平,且碩士及以上學歷占比也僅有20%左右。更讓人為中國晶圓代工巨頭感到擔心的是,中芯國際具有較大的人才流失問題,更加延緩了中芯國際的追趕步伐。

上游雖弱但不再是空白

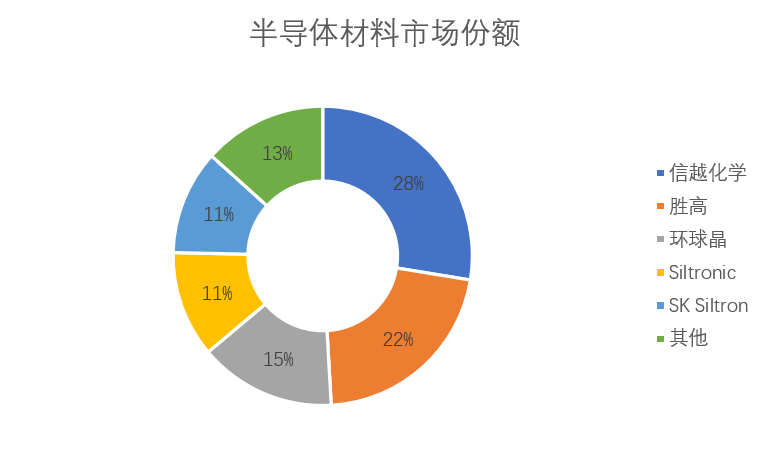

材料方面,中環股份是國內半導體唯一的千億市值企業,將其與日本傳統半導體材料巨頭進行一下比較。我們先不管其他,單單只看產品的豐富程度,就能夠感受到雙方之間的差距。

在營收方面,中環股份超過80%的材料收入是來自于光伏硅片的,而僅有大概5%的營收來自于半導體材料的硅片業務。從下圖還能夠得到一個信息,那就是中環股份的硅片尺寸在5寸-8寸之間。

作為中環股份學習的目標,信越化學大概有25%的營收由硅片業務貢獻,但產品尺寸主要集中在12寸。同時,信越化學的純度參數更為突出,如下圖所示,信越化學的單晶硅純度已經達到了11N(99.999999999%)水平,而5-8寸的單精度純度多在9N(99.9999999%)水平,光伏硅片的精度只在4N(99.99%)-6N(99.9999%)之間。

目前,雙方在半導體材料營收上不可同日而語。信越化學是五個企業集中率(CR5)成員。統計數據顯示,CR5成員在半導體材料市場的占比超過85%,而中環股份目前還要歸為其他,具體市場份額占比如下圖。

不過,從市值角度來看,目前兩家公司的市值并沒有10倍那么懸殊,半年前突破6萬億日元規模的信越化學折合人民幣市值在3800億元的規模,已經市值超過千億的中環股份對于這個市值還是能有一些期盼的,重點是要豐富產品類別,做好產品研發,給國產半導體材料更多想象力。

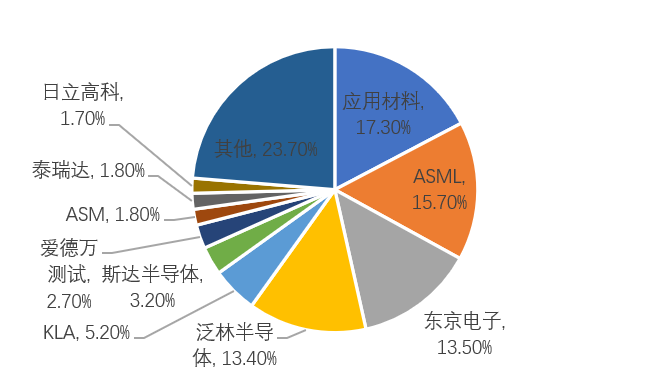

設備方面,中芯國際的案例已經講過了,國內目前光刻機設備方面基本處于空白,偶有新聞也都是實驗階段。因此,國內半導體廠商是無法和ASML比拼光刻機實力的。因此,我們選擇將北方華創和應用材料(AMAT)進行一番對比分析。

通過下圖能夠看出,目前北方華創已經擁有比較豐富的半導體設備類型,主要由北方華創微電子來運營。北方華創微電子由原七星電子和原北方微電子重組整合而成。前者主要研究清洗機、氧化爐、LPCVD(低氣壓化學氣相沉積)、ALD(原子層沉積)和氣體質量流量控制器(MFC)等;后者則關注刻蝕設備(Etch)、物理氣相沉積設備(PVD)和化學氣相沉積設備(CVD)三大類。

半導體設備的參數是高度保密的,因此我們不去通過性能對比看差距,還是看最為直觀的市占情況。筆者先在此復現一下此前云岫資本分享的數據,見下圖。

能夠看出,過去幾年國產半導體設備還是取得了一定程度的進步,除了光刻機這一項踏步不前,其他各類型的設備占比都有一定的提升。

回歸到北方華創自身,在談論單一廠商貢獻的時候,國產廠商基本會被歸為其他一列。截止到2020年的統計數據顯示,全球前十大半導體設備廠商占據76.3%的市場份額,其他廠商占據了23.7%。但在這23.7%的份額中,僅有不超過10%是來自于美國、荷蘭、日本以外的國家。

市值方面,作為全球半導體設備龍頭的應用材料目前市值已經達到1246億美元的水平。在全球缺芯的大背景下,未來應用材料的市值或許能有更大的突破,成長幅度甚至超過國產半導體設備公司。

中國芯的閃光點

在fabless類型的國產半導體廠商中,韋爾股份已經夠得上國際領先水平,但正如上面所講,這樣的發展很難再去復刻。那么,在此我們選擇以卓勝微為樣本,看看這家公司和思佳訊、博通、Qorvo等大廠相比還有哪些不足。

卓勝微原本是做藍牙芯片的,大概是從2013年開始切入射頻器件賽道。前面已經提到,卓勝微的業務主要集中在射頻開關領域,2020年卓勝微射頻開光的業務營收達到了21.91億元,占總體營收的78.49%。更加細分的話,卓勝微主要供應傳導開關和天線開關兩種,客戶已覆蓋全球主要安卓手機廠商,同時還可應用于智能穿戴、通信基站、汽車電子、無人飛機、藍牙耳機及網通組網設備等需要無線連接的領域。

卓勝微是目前國內射頻開關出貨量最大的企業。統計數據顯示,2020年全球射頻開關市場規模為22億美元,按照6.5的匯率計算,卓勝微去年在全球射頻開關市場份額占比預計在15%左右。

卓勝微和韋爾股份的情況類似,公司都有一類產品能夠和國際大廠進行競爭,且能夠擁有不錯的市場份額。從這個維度來看,fabless類型的國產半導體廠商更容易在所屬領域出成績。

最后,我們以聞泰科技為樣本說一下IDM這個模式。

目前全球仍有超過50%的半導體市場份額控制在IDM模式的半導體廠商手中,三星、英特爾、恩智浦、英飛凌、村田等一系列行業巨頭都是采用了IDM模式。中國半導體行業協會集成電路設計分會理事長、清華大學教授魏少軍此前就曾講到,要改變目前的集成電路產業結構一個主要途徑就是培養中國的集設計、制造和銷售為一體的IDM廠商。

從模式上看,IDM廠商能夠實現設計和制造環節的協同優化,有助于充分發掘技術潛力,在產品更新迭代方面能夠省下很多溝通上面的時間成本。同時,越來越多的公司不再走IDM模式也有原因的,IDM廠商規模龐大,管理成本較高,且較難實現高利潤率。

2019年,聞泰科技以338億元人民幣的價格收購安世半導體,這是迄今中國最大的半導體收購案。統計數據顯示,盡管疫情當前,但走IDM模式的安世半導體在2020年依然取得了不錯的市場成績,當前已經躋身于全球前十大的功率器件廠商,具體排名如下圖所示。

為了支持安世半導體的發展,聞泰科技依然在堅持買買買的方式。前不久,聞泰科技發布公告稱,安世半導體已與英國最大的芯片制造商Newport Wafer Fab母公司NEPTUNE 6 LIMITED及其股東簽署了有關收購協議。根據外媒消息,此次收購價格是6300萬英鎊(約合人民幣5.64億元)。

Newport Wafer Fab工廠主要產品為應用于汽車行業的MOSFET、IGBT芯片,還有CMOS和模擬芯片。從產品類別上看,填補了安世半導體在IGBT芯片制造能力上的短板。

在IDM這一塊,功率半導體領域全球排名第9的安世半導體和排名第1的英飛凌還存在著差距,但安世半導體的成長很快,未來縮小差距的可能性很大。以人民幣計算的話,目前英飛凌市值在3272億元,相對于現在的安世半導體而言還很遙遠,畢竟母公司聞泰科技的市值也只是英飛凌差不多三分之一的水平。

從各個環節來看,我們此次分析的千億市值公司和真正的產業巨頭之間還是存在著差距,但情況已經有所改觀,要知道幾年前在談論中國芯的時候,那個時候用的最多的形容詞是“空白”二字。如今,國產芯片在某些領域已經殺進全球前十,且引起了美政府的忌憚,上了所謂的“實體名單”。

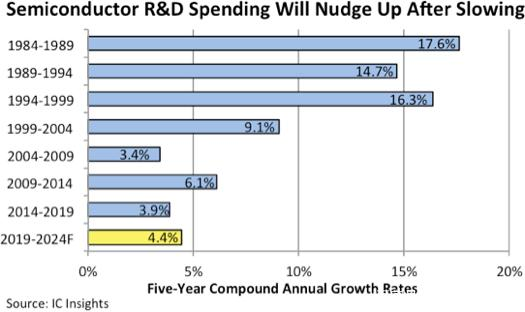

另外,在看過11家公司的財報后,筆者對比了一下IC Insights對于過去40年半導體產業研發投入占比的情況統計,你當然可以說這是中國芯在還以前欠下的債,但這樣的數據也彰顯了野心。

以下這張圖提煉的是11家公司在研發方面的數據表現。

從圖片上能夠看出,在我們分析的11家市值超過1000億元的中國半導體公司中,有6家公司的研發投入占比超過11%,剩余5家的水平也好于同時代行業的平均水平。誠然,這些公司在研發費用總量上還無法和國際巨頭比較,但超越時代的研發比例彰顯了中國芯發展的決心和信心。常言道,謀事在人成事在天,但成功的事情一定是先有謀劃和行動。

但千億是一個起點,那些久久矗立在千億市值以上的中國半導體企業就是中國芯的標桿和希望,當他們將自己的利潤以如此高的比例投入到研發當中,趕超巨頭的野心昭然若揭,缺少的唯有時間。

2020年1月17日,開板剛過半年的科創板(2019年6月13日科創板開板)也迎來了自己的大日子,中微公司在當天收盤漲幅14.62%,市值達到了1048.4億元,成為科創板首家突破千億市值的半導體公司,這又是一個歷史性的時刻。

此后,國內千億市值半導體公司如雨后春筍一般。2020年上半年,中國半導體各公司股價大起大落之后,依然有7家公司的市值達到千億以上,分別是韋爾股份、聞泰科技、中微公司、瀾起科技、三安光電、兆易創新和匯頂科技。

如今,中國千億市值的半導體公司總量已經達到了雙位數。

千億市值背后的“引爆點”

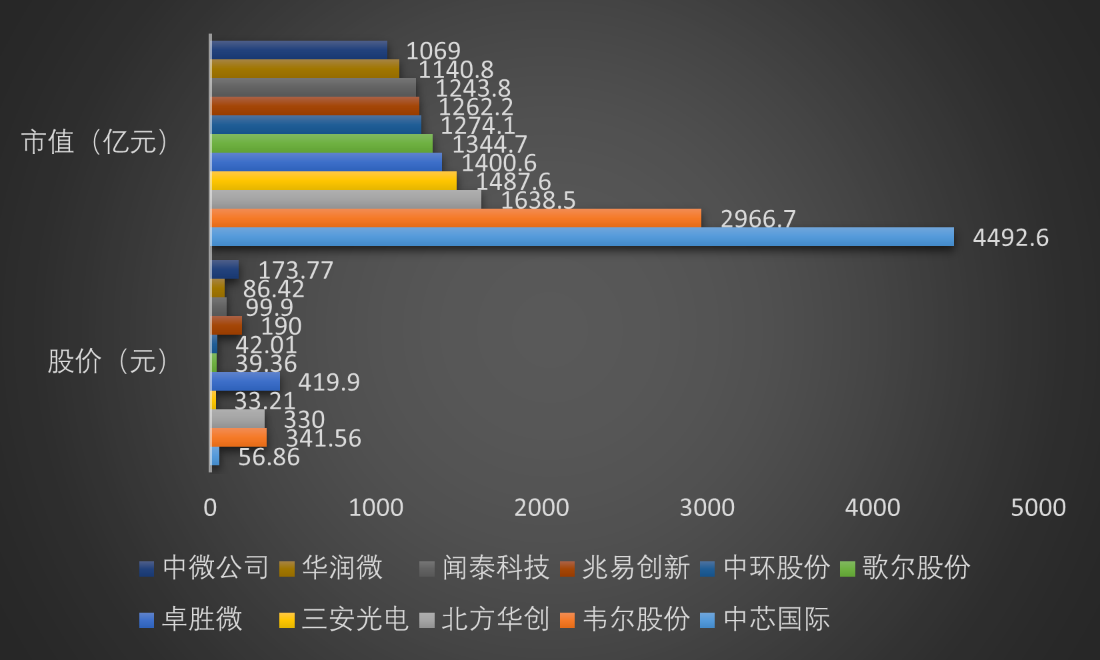

截止到目前,國內半導體公司中,市值超過千億的有11家,分別是中芯國際、韋爾股份、北方華創、卓勝微、中環股份、三安光電、歌爾股份、兆易創新、聞泰科技、華潤微和中微公司。當然,在國產芯片概念股中還有比亞迪、中興通訊、京東方和國電南瑞這幾家,但他們都是綜合類型的公司,不在我們此次的談論范圍里。

11家千億級中國半導體公司市值一覽(電子發燒友制圖)

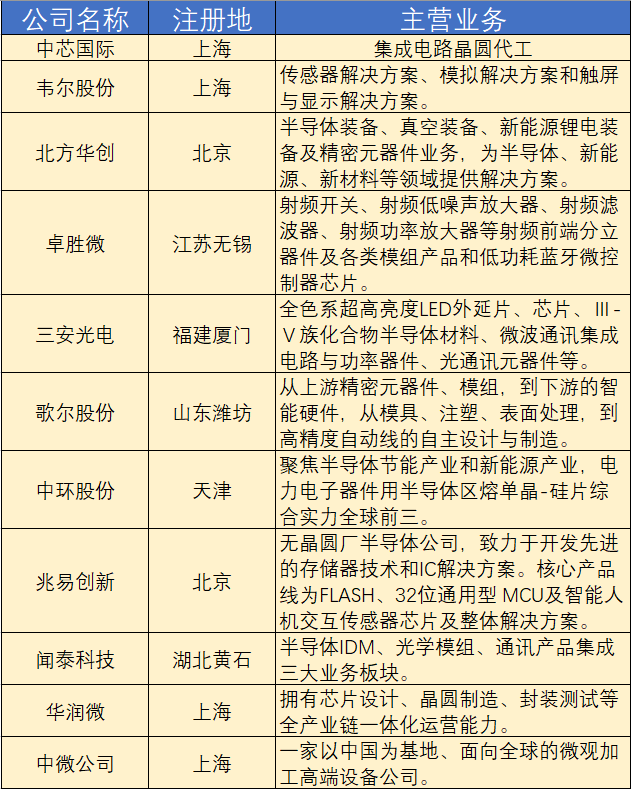

我們先簡單地了解一下這11家市值超過1000億的中國半導體公司的基本信息。

11家千億級中國半導體公司信息匯總(電子發燒友制圖)

晶圓代工的紅利時代

中芯國際是我們這次榜單的排頭兵。2020年7月16日,中芯國際成功登錄科創板,成為科創板首家回歸A股的境外已上市紅籌企業。作為中國晶圓代工的代表公司,中芯國際能夠提供0.35微米到14納米不同技術節點的晶圓代工與技術服務。中芯國際在2020年《致股東的信》中提到,在不懈努力下,成熟制程方面,公司在電源管理、超低功耗、射頻、圖像傳感、指紋識別、特殊存儲器等產品平臺,特別是 0.15/0.18 微米、55/65 納米、40/45 納米等工藝節點,達到行業領先水平;先進制程方面,公司完成了1萬5千片FinFET安裝產能目標,第一代量產穩步推進,第二代進入風險量產。

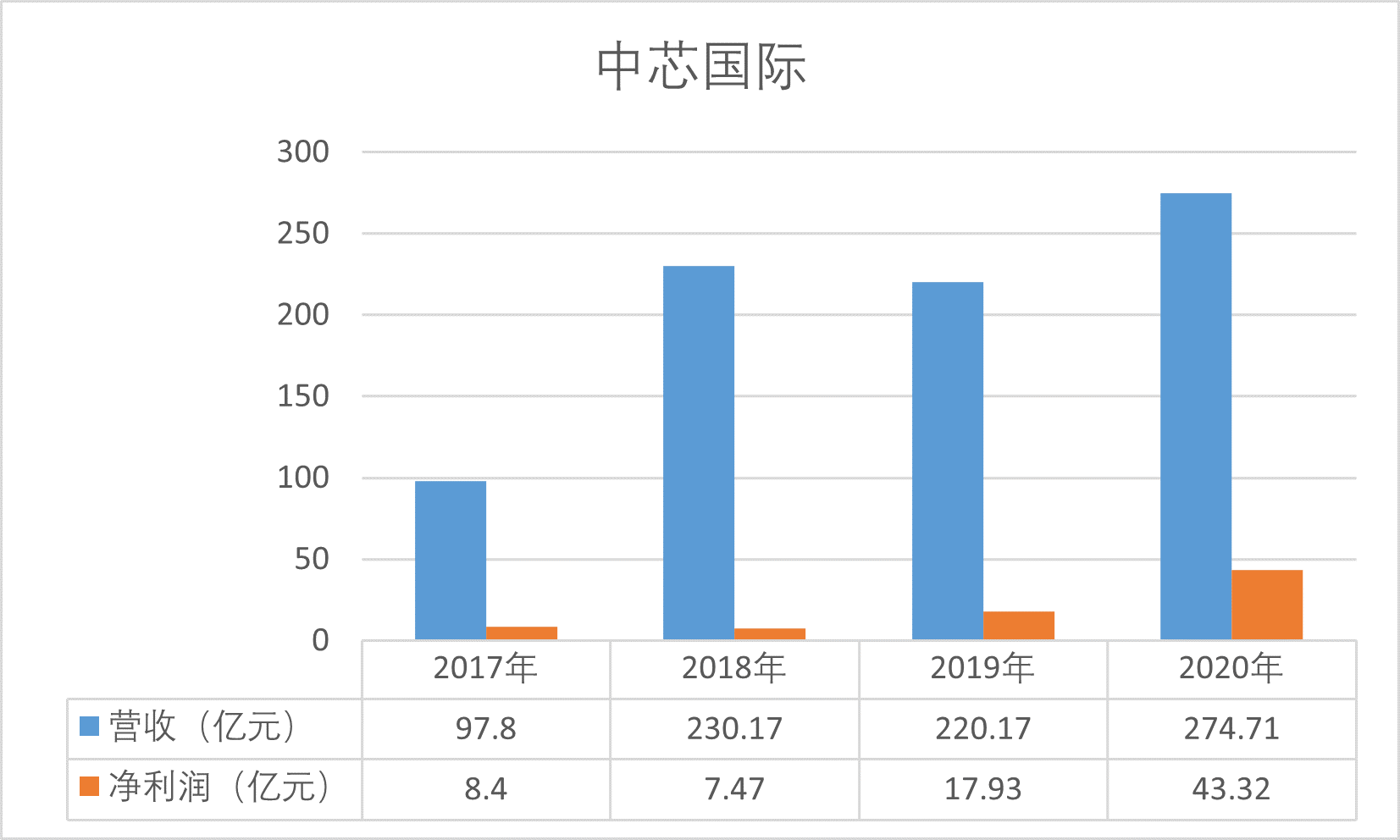

通過下圖能夠看到,2020年全球晶圓代工產能吃緊的情況下,中芯國際同樣享受到了行業紅利,營收增長了24.8%,歸屬于上市公司股東的凈利潤則大漲141.5%。根據TrendForce最新的統計數據顯示,中芯國際以4.8%的市場份額排名全球第五,排在臺積電、三星、格芯和聯電的后面。

中芯國際營收表現(電子發燒友制圖)

當前,中芯國際在先進制程方面的推進并不順利,尤其是EUV光刻機受限的影響很大。并且,中芯國際完全是因為底子好,相較于高位時的95元,目前已經下跌了很多了。

制造型企業在我們的榜單中還有一個范本就是華潤微。2020年2月27日,華潤微作為A股首家紅籌股登錄科創板,和中芯國際有所區別的是,華潤微更加聚焦在于功率半導體、智能傳感器與智能控制領域,且除了專業的代工服務外還擁有IDM模式。在功率半導體領域,華潤微便采用IDM模式,以增強市場競爭力。目前,華潤微是國內營業收入最大、產品系列最全的 MOSFET 廠商。根據 Omdia 的統計數據,2019 年以銷售額計,華潤微在中國 MOSFET 市場中排名第三,僅次于英飛凌和安森美。

通過下圖可以看出,2019年華潤微經歷一段較為痛苦的時期,但在2020年迅速起勢,營收和凈利潤都取得了不錯的增長成績,營收同比增長了21.5%,凈利潤則增加了140.46%。

華潤微營收表現(圖源:華潤微官網)

因此,談到華潤微為什么能夠到達千億市值,背后的推動因素大概是兩個層面。其一,公司在功率器件上面頗有建樹,而當前這是一個緊俏的細分市場;其二,晶圓代工產能不足也讓華潤微能夠開足馬力運轉產線。

韋爾股份的精妙之處

韋爾股份是我們這一次分析的樣本公司中市值第二高的公司,總市值已經逼近3000億元。從下圖可以看出,韋爾股份有兩個比較鮮明的發展節點。一個是2017年,自這一年開始韋爾股份的營收上漲趨勢明顯;另一個是2019年,此后韋爾股份的凈利潤呈現出一個更健康的曲線。

韋爾股份營收表現(電子發燒友制圖)

細讀韋爾股份2020年財報,韋爾股份并購CIS(CMOS圖像傳感器)領域全球前三強之一的豪威科技受益頗多,在韋爾股份2020年197.52億元的營收中,CIS業務貢獻了146.96億,占比高達74.4%。如果只計算IC設計業務,CIS業務的營收占公司2020年度半導體產品設計研發業務營業收入的比例更是達到了85.11%。正如韋爾股份2020年財報中所講,報告期內,公司半導體設計業務增幅較大,在市場需求驅動及不斷推出新產品的情況下,CMOS 圖像傳感器及 IC 產品增長靚麗。

韋爾股份各類型產品營收表現(圖源:韋爾股份2020年財報)

綜合來看韋爾股份近幾年的財報信息,持續增加的研發投入也是該公司的致勝法寶。2018年,韋爾股份研發費為1.27億元,2019年一下子飚升至12.82億元,到了2020年更是達到了20.99 億元的水平,為新品研發和產品升級備足了糧草。當然,在此也不得不提及,韋爾股份是以100億以上的規模收購了豪威科技,在國際形勢緊張的當下,未來想要以這種這方式突圍出去幾乎不太可能。

因此,如果我們要找出韋爾股份成功的點,那么一定是切入CIS賽道并成功收購了豪威科技。

打入大廠供應鏈的設備公司

榜單的第三名是北方華創,和中微公司一樣都是提供半導體設備的公司。半導體設備實際上是一個非常細分的領域,有光刻設備、刻蝕設備、沉積設備、材料準備設備、表面處理設備及安裝設備等多種類型。

我們將北方華創和中微公司放在一起研究,看看半導體設備公司做大做強是否有一些共通點。

北方華創提供的工藝裝備主要包括半導體裝備、真空裝備和鋰電裝備,廣泛應用于集成電路、半導體照明、功率器件、微機電系統、先進封裝、光伏、新型顯示、真空電子、新材料、鋰離子電池等領域。

2020年,北方華創實現營業收入60.56億元,同比增長了49.23%;凈利潤為5.36億元,同比增長了73.46%。

北方華創營收表現(電子發燒友制圖)

綜合北方華創近期的企業消息來看,該公司的半導體設備已經得到了國內芯片制造企業的認可。比如北方華創的硅刻蝕設備、沉積設備和擴散爐在長江存儲得到規模應用;刻蝕機則打入到了中芯國際和華虹等公司的供應鏈。

從公司布局來看,北方華創打法并不保守,目前在第三代半導體設備方面已經形成了豐富的產品線。這樣的打法需要高額的研發費用,從北方華創2020年審計報告可以看到,該公司2020年投入研發費用達到6.7億元。

從營收體量上來看,中微公司當前比北方華創還要小的多,大約只有三分之一的體量。2020年,中微公司的營收收入為22.73億元。但中微公司有相對較高的凈利潤水平,達到了4.92億元,和北方華創差距不大。

從產品維度來看,中微公司的MOCVD設備已經在行業領先客戶生產線上大規模投入使用,并且同樣受益于第三代半導體的快速發展,能夠用于氮化鎵基及砷化鎵基半導體材料外延生長等場景。另外,中微公司的等離子體刻蝕設備也在國際大廠的先進工藝中有應用。

因此,綜合北方華創和中微公司的情況來看,國產半導體設備公司要進入千億級規模,首先要有產品在國內或者國際頭部客戶的產線得到規模應用,同時要有前瞻性的布局,比如在第三代半導體設備方面占據領先位置。

唯一的材料廠商

看完設備看材料,中環股份是國內目前唯一一個從事半導體材料的千億市值公司。正如表格中所講到的,中環股份的電力電子器件用半導體區熔單晶-硅片綜合實力全球前三,國外市場占有率超過18%,國內市場占有率超過80%;單晶晶體晶片方面,先后開發了轉換效率超過24%的高效N型DW硅片,轉換效率達到26%、“零衰減”的CFZ-DW(直拉區熔)硅片。

從下圖可以看出,中環股份2020年實現營業收入 190.6 億,同比增長 12.8%;歸屬于上市公司股東凈利潤 10.9 億,同比增長 20.5%。

圖源:企查查

作為國內半導體材料行業的龍頭,2020年,中環股份半導體材料產業實現營業收入 15.2 億,同比增長 22.7%。傳統的功率半導體產品用硅片(5 寸、6 寸、8 寸)業務穩定增長,12寸晶圓取得積極進展,已建成 12 寸晶圓的生產能力。

中環股份在《2020年年度報告》中提到,未來將通過產業規模提升和產品技術進步,有序地推動公司產品對 IGBT、MEMS、Sensor、BCD、PMIC、CIS、Logic、Memory 等各類芯片的產品覆蓋。

對于中國半導體產業而言,材料環節整體都是薄弱環節,在當前的國際形勢下,產業鏈上勢必要補齊這一短板。因此,作為國內的半導體材料龍頭企業,其后續的發展也被看好。

三安光電展示傳統巨頭的韌性

雖然我們在上面的表格中已經大致地介紹了三安光電的一些基本情況,但相信看了三安光電自己制作的這張圖對該公司會有更深的了解。

三安光電產業布局圖(圖源:三安光電官網)

三安光電主要從事化合物半導體材料與器件的研發與應用,以砷化物、氮化物、磷化物及碳化硅等化合物半導體新材料所涉及的外延片、芯片為核心主業。在第三代半導體布局上,總投資160億元的湖南三安半導體基地一期項目是國內首條、全球第三條碳化硅垂直整合(IDM)生產線。具體領域如下圖所示。

圖源:三安光電官網

從營收和利潤上來看,三安光電近幾年的表現都較為掙扎,下圖可以直觀地看到近幾年三安光電的營收基本原地踏步,凈利潤更是持續走低。

三安光電營收表現(電子發燒友制圖)

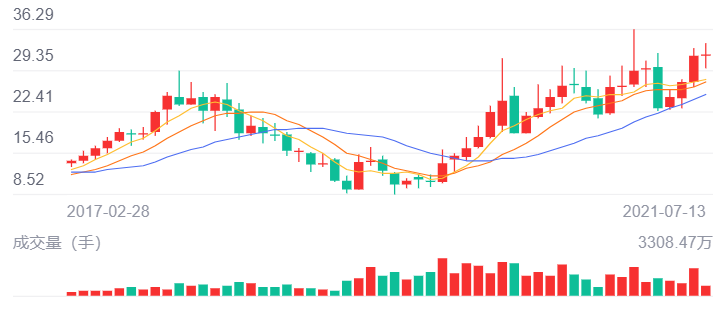

從股市圖上看,股民對于三安光電還是很認可的,該公司的股票近一年多以來呈現出爬坡上揚的態勢,當前的股價較2019年9月已經增長了3倍有余。

確實,能夠從財報中得到一些三安光電未來發展的積極信號,盡管當下遇到了一些轉型的陣痛,但該公司研發投入在增加,2020年研發投入較2019年增加了2.08億元,達到4.05億元。

因此,筆者認為像三安光電這樣的傳統行業巨頭,有劣勢也有優勢所在。其一是了解市場,其二則是有更大的能量去開拓新市場。三安光電研發投入增加的一個重要因素是集成電路項目研發投入的增加。

一樣的fabless和不一樣的IDM

行文至此,在我們的榜單中還有四家公司,分別是卓勝微、兆易創新、歌爾股份和聞泰科技。

我們先看聞泰科技。上文提到,華潤微和三安光電都是部分產品線的IDM企業,而聞泰科技旗下的安世半導體則是真正傳統意義上的IDM廠商。

安世半導體是全球領先的分立式器件、邏輯器件與MOSFET器件的專業制造商。作為IDM廠商,安世半導體每年生產900多億件性能可靠穩定的半導體元件,這得益于安世半導體擁有芯片設計、晶圓制造、半導體封裝測試到終端產品研發設計、生產制造于一體的產業平臺。

安世半導體基本信息(圖源:安世半導體官網)

同時,安世半導體帶有很好的汽車元器件DNA,客戶中很大比例都來自于汽車領域。這些都是投資者很看重的。和韋爾股份類似,聞泰科技同樣是通過收購的方式拿到了全球排名靠前的優質半導體資源,后續預計難以找到這么優質的收購標的。

卓勝微和兆易創新是傳統意義上的無晶圓設計企業(fabless)。卓勝微是國內射頻器件的頭部企業,射頻開關器件出貨量國內最多;兆易創新目前已形成“存儲+MCU+傳感器”三位一體的業務構架。從下面兩幅圖片可以看出,不管是營收還是凈利,兩家公司過往幾年都有著穩定的增長勢頭。

卓勝微、兆易創新營收表現(電子發燒友制圖)

兆易創新有三大產品線。其中,國產MCU方面,兆易創新是前三大的企業;存儲領域,兆易創新是國產存儲龍頭企業,NOR系列閃存在全球范圍都有競爭力;傳感器方面,通過收購思立微全部股權,進入到傳感器業務領域,在指紋芯片市場國內排名第二,國際上排名第三。這里需要特別提一下兆易創新在存儲方面的布局,除了已經站住腳的NOR系列閃存,兆易創新順利完成了 DRAM 芯片自主研發及產業化項目集資,著手研發 1Xnm 級(19nm、17nm)工藝制程下的 DRAM 技術。多線作戰且都戰力不俗,這些都是兆易創新市值和股價向好的因素。

卓勝微則很好地占據了國產射頻器件的賽道。目前,市場正處于4G向5G過渡的時代,射頻器件的價值和數量都得以大幅提升,行業保持著15%的增長率,這些都是卓勝微的利好因素。目前,卓勝微以射頻開關和射頻低噪聲放大器為主,兩款產品都有不錯的毛利潤率,這是卓勝微利潤率在2020年高達38.4%的原因所在,毛利潤率方面和國際大廠處于同一水平——在50%左右。

歌爾股份和聞泰科技在業務分布上有很多相似之處,都有ODM業務和電子元器件業務。在智能聲學整機和智能硬件領域內,歌爾股份通過“ODM”、“JDM”等模式,同行業領先客戶合作進行產品研制。在精密零組件業務,歌爾股份聚焦于聲學、光學、微電子、結構件等產品方向,主要產品包括微型揚聲器/受話器、揚聲器模組、觸覺器件(馬達)、無線充電器件、天線、微型麥克風、傳感器、SiP系統級封裝模組、VR光學器件及模組、AR光學器件、AR光機模組、精密結構件等。

歌爾股份營收表現(圖源:歌爾股份官網)

上面這張圖能夠讓大家更加清晰地認識歌爾股份。歌爾股份將精密零組件、智能聲學整機和智能硬件稱為三駕馬車,這其中智能聲學整機業績貢獻最突出。目前,歌爾股份為眾多一線手機廠商代工TWS耳機,包括蘋果、華為。市場調研機構 Counterpoint最新數據顯示,預計到 2021 年,全球 TWS 耳機市場規模將達 3.1 億副,同比增長 33%。僅僅這一項業務就足夠讓投資者信任歌爾股份了。

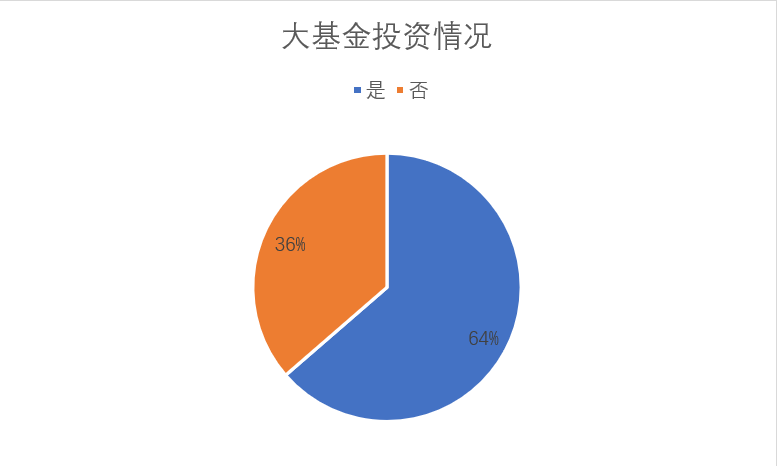

當然,在時下這個階段談論中國芯,不得不提一下大基金。大基金一期全稱是“國家集成電路產業投資基金股份有限公司”,大基金二期則是“國家集成電路產業投資基金二期股份有限公司”。2014年9月成立的大基金一期注冊資本987.2億元,投資總規模達1387億元;大基金二期于2019年10月22日注冊成立,注冊資本為2041.5億元,規模擴大了45%。

從目前公開的信息看,中芯國際、中微公司、兆易創新、北方華創、匯頂科技、三安光電和華潤微都有被大基金進行過投資。

千億市值公司大基金投資比例(電子發燒友制圖)

我們看到,目前中國半導體千億市值以上的公司中,大基金出現的比例高達64%,這也引發了一些民眾的跟風。

以上部分,筆者大致從11家千億市值公司的財報、新聞報道中整理了一下各個公司能夠成為國產半導體千億巨頭的原因。

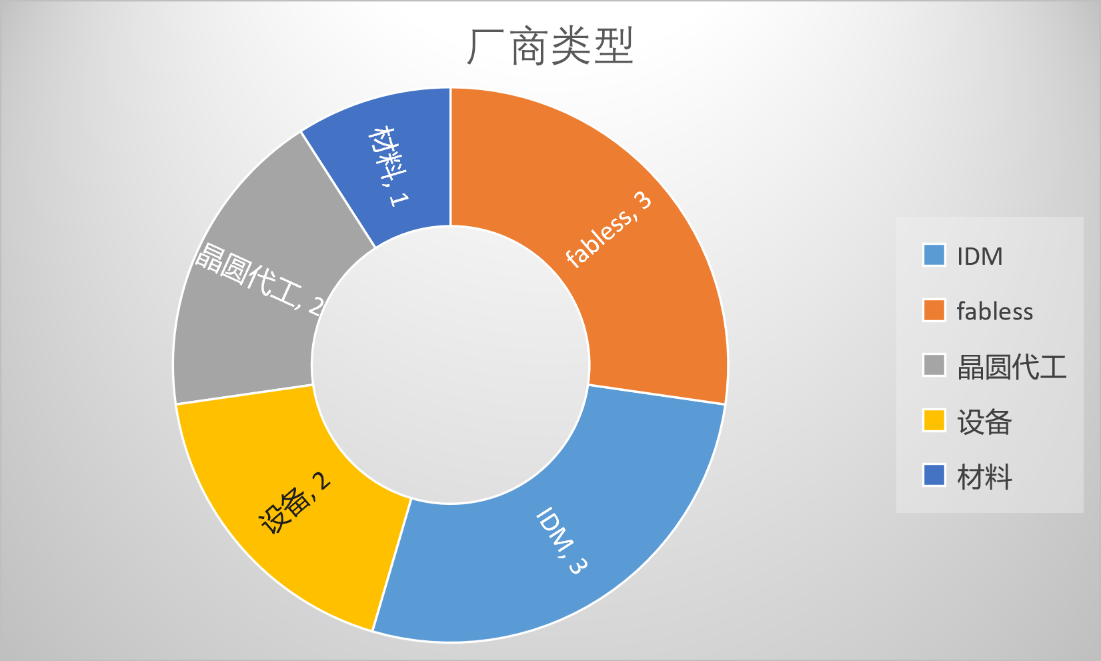

正視差距,補齊短板

接下來,我們再用產業鏈的視角重看一下這11家市值在1000億元以上的中國半導體公司。首先是公司的屬性,在此我們會將華潤微在晶圓代工和IDM方向上都統計一次,就能夠得到以下結果。

11家千億市值中國半導體公司屬性劃分(電子發燒友制圖)

我們先不去糾結各環節數量的多寡,實際上從上面就已經看出目前國內半導體的薄弱環節,也就是設計軟件,目前還沒有誕生一家千億市值的國內半導體企業,實際上我們關注的國產EDA軟件公司——華大九天、概倫電子、芯愿景剛剛才提交IPO申請,國內“EDA第一股”還沒有真正誕生。

半導體并不是一個以量取勝的產業,并不是說哪個國家的半導體企業多,那么這個國家的半導體實力就強。放眼全球,歐美日韓強悍的半導體力量實際上只是由少數幾個公司撐起來的,而這些公司才是全球半導體產業各環節的真正巨頭。

國際巨頭帶來的窒息感

比如中芯國際,其對標或者說要追趕的公司是臺積電。當前,中芯國際在各方面都處于大規模的落后,下圖讓彼此之間的差距一目了然。

臺積電和中芯國際營收對比(電子發燒友制圖)

可以看到臺積電在市值和營收方面都是中芯國際10倍左右的規模,然而其凈利潤卻是中芯國際的27.65倍,有著更高的凈利潤率。我們在上面介紹中芯國際時談到,中芯國際是全球第五大晶圓代工企業,但這第一和第五之間實際上有著巨大的差距,如下圖所示。

全球晶圓代工市場份額分布(電子發燒友制圖)

臺積電當前在全球晶圓代工市場的份額高達52%,是中芯國際的10倍。在先進制程方面,中芯國際目前尚未突破7納米和10納米技術節點,也買不到最先進的EUV光刻機,因此只有14nm貢獻了少的可憐的營收。反觀臺積電,5nm工藝已經開始規模制作蘋果A15芯片,3nn工藝節點也即將推出。

臺積電和中芯國際先進工藝對比(電子發燒友制圖)

如果上述消息就已經讓你開始有點灰心了,那你的抗擊打能力確實需要加以鍛煉。臺積電和中芯國際之間,不僅當下的差距巨大,從一些細節數據來看未來趕超的希望也很渺茫。

都說研發是半導體企業制勝的關鍵所在,這確實符合半導體產業人才、資金、技術密集的特點,但我們在中芯國際的財報中會看到,2020年中芯國際的研發投入占比為17%,看似高比例實際上只有46.69億元人民幣(我們在此必須強調人民幣的單位)。而我們再看看臺積電在研發上面的投入,2019年研發投入30億美元,是同期中芯國際的5倍多,2020年飆升至37.2億美元。

高額研發投入,一方面表現在先進制程上面,另一方面也體現在人才儲備上。對比一下雙方去年披露出來的數據:臺積電研發人才超過6500人,其中碩士及以上學歷占比超過80%;中芯國際研發人才數量在2500人水平,且碩士及以上學歷占比也僅有20%左右。更讓人為中國晶圓代工巨頭感到擔心的是,中芯國際具有較大的人才流失問題,更加延緩了中芯國際的追趕步伐。

上游雖弱但不再是空白

材料方面,中環股份是國內半導體唯一的千億市值企業,將其與日本傳統半導體材料巨頭進行一下比較。我們先不管其他,單單只看產品的豐富程度,就能夠感受到雙方之間的差距。

信越化學產品類型(圖源:信越化學官網)

中環股份產品類型(圖源:中環股份官網)

在營收方面,中環股份超過80%的材料收入是來自于光伏硅片的,而僅有大概5%的營收來自于半導體材料的硅片業務。從下圖還能夠得到一個信息,那就是中環股份的硅片尺寸在5寸-8寸之間。

中環股份硅片尺寸(圖源:中環股份官網)

作為中環股份學習的目標,信越化學大概有25%的營收由硅片業務貢獻,但產品尺寸主要集中在12寸。同時,信越化學的純度參數更為突出,如下圖所示,信越化學的單晶硅純度已經達到了11N(99.999999999%)水平,而5-8寸的單精度純度多在9N(99.9999999%)水平,光伏硅片的精度只在4N(99.99%)-6N(99.9999%)之間。

信越化學單晶硅純度(圖源:信越化學官網)

目前,雙方在半導體材料營收上不可同日而語。信越化學是五個企業集中率(CR5)成員。統計數據顯示,CR5成員在半導體材料市場的占比超過85%,而中環股份目前還要歸為其他,具體市場份額占比如下圖。

半導體材料市場份額分布(電子發燒友制圖)

不過,從市值角度來看,目前兩家公司的市值并沒有10倍那么懸殊,半年前突破6萬億日元規模的信越化學折合人民幣市值在3800億元的規模,已經市值超過千億的中環股份對于這個市值還是能有一些期盼的,重點是要豐富產品類別,做好產品研發,給國產半導體材料更多想象力。

設備方面,中芯國際的案例已經講過了,國內目前光刻機設備方面基本處于空白,偶有新聞也都是實驗階段。因此,國內半導體廠商是無法和ASML比拼光刻機實力的。因此,我們選擇將北方華創和應用材料(AMAT)進行一番對比分析。

通過下圖能夠看出,目前北方華創已經擁有比較豐富的半導體設備類型,主要由北方華創微電子來運營。北方華創微電子由原七星電子和原北方微電子重組整合而成。前者主要研究清洗機、氧化爐、LPCVD(低氣壓化學氣相沉積)、ALD(原子層沉積)和氣體質量流量控制器(MFC)等;后者則關注刻蝕設備(Etch)、物理氣相沉積設備(PVD)和化學氣相沉積設備(CVD)三大類。

北方華創半導體設備產品(圖源:北方華創官方)

半導體設備的參數是高度保密的,因此我們不去通過性能對比看差距,還是看最為直觀的市占情況。筆者先在此復現一下此前云岫資本分享的數據,見下圖。

數據來源云岫資本,電子發燒友制圖

能夠看出,過去幾年國產半導體設備還是取得了一定程度的進步,除了光刻機這一項踏步不前,其他各類型的設備占比都有一定的提升。

回歸到北方華創自身,在談論單一廠商貢獻的時候,國產廠商基本會被歸為其他一列。截止到2020年的統計數據顯示,全球前十大半導體設備廠商占據76.3%的市場份額,其他廠商占據了23.7%。但在這23.7%的份額中,僅有不超過10%是來自于美國、荷蘭、日本以外的國家。

全球半導體材料市場份額分布(電子發燒友制圖)

市值方面,作為全球半導體設備龍頭的應用材料目前市值已經達到1246億美元的水平。在全球缺芯的大背景下,未來應用材料的市值或許能有更大的突破,成長幅度甚至超過國產半導體設備公司。

中國芯的閃光點

在fabless類型的國產半導體廠商中,韋爾股份已經夠得上國際領先水平,但正如上面所講,這樣的發展很難再去復刻。那么,在此我們選擇以卓勝微為樣本,看看這家公司和思佳訊、博通、Qorvo等大廠相比還有哪些不足。

卓勝微原本是做藍牙芯片的,大概是從2013年開始切入射頻器件賽道。前面已經提到,卓勝微的業務主要集中在射頻開關領域,2020年卓勝微射頻開光的業務營收達到了21.91億元,占總體營收的78.49%。更加細分的話,卓勝微主要供應傳導開關和天線開關兩種,客戶已覆蓋全球主要安卓手機廠商,同時還可應用于智能穿戴、通信基站、汽車電子、無人飛機、藍牙耳機及網通組網設備等需要無線連接的領域。

卓勝微是目前國內射頻開關出貨量最大的企業。統計數據顯示,2020年全球射頻開關市場規模為22億美元,按照6.5的匯率計算,卓勝微去年在全球射頻開關市場份額占比預計在15%左右。

卓勝微和韋爾股份的情況類似,公司都有一類產品能夠和國際大廠進行競爭,且能夠擁有不錯的市場份額。從這個維度來看,fabless類型的國產半導體廠商更容易在所屬領域出成績。

最后,我們以聞泰科技為樣本說一下IDM這個模式。

目前全球仍有超過50%的半導體市場份額控制在IDM模式的半導體廠商手中,三星、英特爾、恩智浦、英飛凌、村田等一系列行業巨頭都是采用了IDM模式。中國半導體行業協會集成電路設計分會理事長、清華大學教授魏少軍此前就曾講到,要改變目前的集成電路產業結構一個主要途徑就是培養中國的集設計、制造和銷售為一體的IDM廠商。

從模式上看,IDM廠商能夠實現設計和制造環節的協同優化,有助于充分發掘技術潛力,在產品更新迭代方面能夠省下很多溝通上面的時間成本。同時,越來越多的公司不再走IDM模式也有原因的,IDM廠商規模龐大,管理成本較高,且較難實現高利潤率。

2019年,聞泰科技以338億元人民幣的價格收購安世半導體,這是迄今中國最大的半導體收購案。統計數據顯示,盡管疫情當前,但走IDM模式的安世半導體在2020年依然取得了不錯的市場成績,當前已經躋身于全球前十大的功率器件廠商,具體排名如下圖所示。

全球功率半導體廠商排名(電子發燒友制圖)

為了支持安世半導體的發展,聞泰科技依然在堅持買買買的方式。前不久,聞泰科技發布公告稱,安世半導體已與英國最大的芯片制造商Newport Wafer Fab母公司NEPTUNE 6 LIMITED及其股東簽署了有關收購協議。根據外媒消息,此次收購價格是6300萬英鎊(約合人民幣5.64億元)。

Newport Wafer Fab工廠主要產品為應用于汽車行業的MOSFET、IGBT芯片,還有CMOS和模擬芯片。從產品類別上看,填補了安世半導體在IGBT芯片制造能力上的短板。

在IDM這一塊,功率半導體領域全球排名第9的安世半導體和排名第1的英飛凌還存在著差距,但安世半導體的成長很快,未來縮小差距的可能性很大。以人民幣計算的話,目前英飛凌市值在3272億元,相對于現在的安世半導體而言還很遙遠,畢竟母公司聞泰科技的市值也只是英飛凌差不多三分之一的水平。

從各個環節來看,我們此次分析的千億市值公司和真正的產業巨頭之間還是存在著差距,但情況已經有所改觀,要知道幾年前在談論中國芯的時候,那個時候用的最多的形容詞是“空白”二字。如今,國產芯片在某些領域已經殺進全球前十,且引起了美政府的忌憚,上了所謂的“實體名單”。

另外,在看過11家公司的財報后,筆者對比了一下IC Insights對于過去40年半導體產業研發投入占比的情況統計,你當然可以說這是中國芯在還以前欠下的債,但這樣的數據也彰顯了野心。

半導體公司研發投入占比(圖源:IC Insights)

以下這張圖提煉的是11家公司在研發方面的數據表現。

11家千億級中國半導體公司研發投入一覽(電子發燒友制圖)

從圖片上能夠看出,在我們分析的11家市值超過1000億元的中國半導體公司中,有6家公司的研發投入占比超過11%,剩余5家的水平也好于同時代行業的平均水平。誠然,這些公司在研發費用總量上還無法和國際巨頭比較,但超越時代的研發比例彰顯了中國芯發展的決心和信心。常言道,謀事在人成事在天,但成功的事情一定是先有謀劃和行動。

后記

在筆者統計這份榜單的時候,也看過那些曾經站在1000億市值以上的國產半導體公司的身影——瀾起科技 匯頂科技 寒武紀、紫光國微。如今這些公司有的已經俯沖而下,在500億的水平線掙扎;有的距離千億就是臨門一腳,也許明天榜單的數量就是12。但千億市值只是一個小目標、小榮譽,國際半導體巨頭的市值一出現,千億人民幣的規模完全不夠看。但千億是一個起點,那些久久矗立在千億市值以上的中國半導體企業就是中國芯的標桿和希望,當他們將自己的利潤以如此高的比例投入到研發當中,趕超巨頭的野心昭然若揭,缺少的唯有時間。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

中芯國際

+關注

關注

27文章

1417瀏覽量

65276 -

韋爾股份

+關注

關注

1文章

72瀏覽量

12241 -

卓勝微

+關注

關注

0文章

17瀏覽量

8036

發布評論請先 登錄

相關推薦

比亞迪半導體榮獲“中國芯”優秀市場表現產品獎

近日,2024年中國微電子產業促進大會暨第十九屆“中國芯”優秀產品征集結果發布儀式在橫琴粵澳深度合作區召開,第十九屆“中國芯”優秀產品征集結果也在會上正式發布。經過層層篩選角逐,比亞迪半導體

智芯公司榮獲2024年“中國芯”優秀技術創新產品獎

近日,2024中國微電子產業促進大會暨第十九屆“中國芯”優秀產品征集結果發布儀式在珠海橫琴粵澳深度合作區舉行,智芯公司自主研發的電力負荷通感

智融科技榮獲 “中國芯”芯火新銳產品獎

近日,2024中國微電子產業促進大會暨第十九屆“中國芯”優秀產品征集結果發布儀式在橫琴舉行。珠海智融科技股份有限公司AACC四口多協議升降壓移動電源SoC —SW6306榮獲 2024第十九屆“

再次問鼎“中國芯”大獎!“港華芯”榮獲優秀市場表現產品獎

11月7日,2024中國微電子產業促進大會暨第十九屆“中國芯”優秀產品征集結果發布儀式在珠海橫琴隆重舉行,大會頒發了第十九屆“中國芯”優秀產品及企業獎項。名氣

芯海科技車規級SAR ADC新品CS1795X榮獲“中國芯”

280家芯片企業的364款產品中脫穎而出,榮獲本屆“中國芯”優秀技術創新產品獎。芯海科技汽車電子BU總裁許煜東代表公司出席活動并領獎。1長期深耕ADC核心技術AD

平頭哥半導體榮獲“中國芯”優秀技術創新產品獎

近日,由中國電子信息產業發展研究院主辦的2024中國微電子產業促進大會暨第十九屆“中國芯”優秀產品征集結果發布儀式在珠海橫琴舉辦。平頭哥半導體旗下企業級SSD主控芯片--鎮岳510榮獲

VPS600超大規模無透鏡顯微成像芯片獲“中國芯”芯火新銳產品獎

2024中國微電子產業促進大會暨第十九屆“中國芯”優秀產品征集結果發布儀式于11月6-8日在橫琴粵澳深度合作區舉行。南京威派視半導體技術有限公司

中國大陸8家半導體大廠被調查!

搜索30處、傳喚到案65人次。 據悉,涉案的8家中國大陸企業包括:深圳市南方硅谷半導體公司、上海新相微電子公司、南京齊芯

芯海科技EC芯片閃耀“中國芯”

第十八屆“中國芯”頒獎儀式上,芯海科技(股票代碼:688595)憑借其卓越的嵌入式控制芯片技術再次脫穎而出。公司的筆記本嵌入式控制芯片CSC2E101從全國數百家優秀企業的參賽作品中嶄

類比半導體與中石化物探院聯合實驗室成立,開啟中國芯研發新篇章

“類比半導體”)與中國石化石油物探技術研究院地球物理軟件研究所(以下簡稱“中石化物探院軟件所”)強強聯合,于上周在南京正式簽署合作協議,共同成立聯合實驗室,開啟了中國芯研發的新篇章。

至暗時刻?本土千億市值半導體玩家僅剩8家!

來源:半導體產業縱橫,謝謝 編輯:感知芯視界 萬仞 在過去的一年里,半導體周期低谷已至,帶來了半導體產業前所未有的洗牌。市場是公平的,所有企

工商網監

工商網監

評論