云天勵飛科創板IPO過會 AI行業未來機會和風險并存

云天勵飛科創板IPO過會 AI行業未來機會和風險并存

8月6日,上海證券交易所網站更新最新信息,AI企業云天勵飛上會通過。過去一段時間,AI企業科創上市接連受挫,依圖科技、云知聲陸續終止,這讓業界對AI行業隱隱有些擔心,不過近來情況似乎好轉,除了云天勵飛上會通過,前不久AI四小龍之一的云從科技也順利過會。

云天勵飛:提供從算法、芯片到硬件、安裝等全套解決方案

云天勵飛以人工智能算法、芯片技術為核心,為客戶提供算法軟件、芯片等自研核心產品,并可根據客戶需求,將自身核心產品,外購的定制化或標準化硬件產品、安裝施工服務等打包以解決方案的形式交付客戶。

公司執行云端和終端產品及服務高效協同的技術路線,核心技術平臺包括算法技術平臺、智能芯片技術平臺。公司的算法技術覆蓋計算機視覺等領域,融合對場景的理解和工程化經驗,以云端軟件等形式提供至下游客戶;公司的智能芯片技術,基于對算法技術特點及行業場景計算需求的深刻理解,通過自定義指令集、處理器架構及工具鏈的協同設計,優化算法與芯片技術的適配性,在公司的終端和邊緣端產品中應用并對外獨立進行銷售。

軟硬件產品和解決方案銷售為公司報告期內實現核心技術落地、獲取營業收入的主要手段。公司的人工智能技術已在深圳、上海、成都、青島、杭州等數十個大中型城市和諸多項目中以智能軟硬件產品和解決方案形式得到應用,服務數字城市運營管理和人居生活智慧化升級的多個細分場景,實現銷售收入的持續增長。

AI解決方案市場份額較小、業務和競爭力有待提升

在AI芯片領域,云天勵飛是業內少數基于對人工智能算法技術特點的深度分解 及對行業場景計算需求的深刻理解,通過自定義指令集、處理器架構及工具鏈的協同設計,自主研發芯片并已實現流片、量產及市場化銷售的公司之一。公司自研芯片DeepEye1000已于2019年起實現獨立商用,目前已與海康威視、阿里巴巴平頭哥等建立了業務合作關系。

在AI解決方案層面,公司已經實現多個大型項目成功落地。公司自成立以來,已經在深圳、東莞、青島、成都、杭州、上海、北京等諸多城市落地多個重點項目,參與建設了深圳多區域的智慧 安防解決方案、深圳常態疫情監測與大數據分析平臺、深圳南園智慧社區、萬科印力智慧商業、深圳AI書城、深圳國際會展中心一臉通解決方案、深圳富士康AI智慧園區、港珠澳大橋智能通關系統、深圳元平智慧校園等公共設施或項目, 并成功服務了2016年杭州G20峰會、全國雙創周主會場、2018年博鰲論壇、青島上合組織峰會、中國國際進口博覽會等大型國家級重要活動。

此外,公司的AI疫情防控設備、“深目”系統1、“天圖”系統三款產品入選中國電子技術標準化研究院發布的國家人工智能標準化總體組推薦方案。

從AI解決方案整體市場份額方面,由于公司屬于行業內的初創企業,在AI解決方案市場份額尚小,根據沙利文咨詢的統計預測,2019年中國計算機視覺行業市場規模約為219.64億元人民幣,按此規模測算,公司的計算機視覺解決方案市場份額預計在1-1.5%之間。相較于華為、海康威視等大型廠商,公司的市場份額仍較低,業務與技術的競爭力尚待進一步提升。

尚未實現盈利,未來可能面臨行業競爭和國家政策調整的風險

公司所在的人工智能領域存在前期研發投入高的特點,在產品實現規模化銷售前,公司需要持續進行投入。2018年、2019年及2020年,公司凈利潤分別為-19,891.61萬元、-50,976.47萬元及-94,184.42萬元。截至2020年末,公司合并口徑累計未分配利潤為-24,053.34萬元,公司尚未盈利及存在未彌補虧損。

近年來,國內人工智能行業發展迅速,競爭愈加激烈。在視覺人工智能領域,國內主要企業除發行人外還包括商湯科技、曠視科技、依圖科技、云從科技等,該等企業與發行人業務和盈利模式更接近,都主要聚焦在視覺人工智能技術和產品的研發和應用,依賴自身技術先進性和創新性生存和發展。

此外,海康威視、大華股份、宇視科技、蘇州科達、東方網力等傳統安防廠商,以通信設備起家的華為和以視頻存儲硬件起家的浪潮等企業也通過產業鏈延伸的方式涉足行業,該等企業更多是立足在其既有的產品優勢基礎上,通過切入視覺人工智能行業來鞏固和擴大其在既有產品領域的優勢,行業在此基礎上形成百花齊放的局面。

在計算機視覺人工智能領域,根據沙利文咨詢的統計和預測,2019年和2020年中國計算機視覺行業市場規模分別約為219.6億元和406.3億元人民幣,按此規模測算,公司近兩年的計算機視覺解決方案市場份額預計在1-1.5%之間。云天勵飛的市場份額總體仍較小,同行業的曠視科技、依圖科技、云從科技等企業的已公開的營業收入規模均大于發行人,公司在市場份額上存在一定劣勢。在人工智能芯片領域,根據甲子光年的統計,2020年中國云端AI芯片的市場規模可以達到111.7億元,邊緣與終端芯片為39億元,公司AI芯片的獨立銷售尚處于爬坡期,2020年的相關收入尚處于百萬量級,發行人尚屬于行業內的初創企業。

在產品使用壽命方面,發行人出售給客戶的軟件類產品不存在使用壽命問題但存在更新換代的需求,當發行人推出新一代軟件產品時,客戶會根據自身使用情況及潛在需求選擇更新相應軟件產品。發行人出售給客戶的配套硬件主要為攝像頭和服務器,此二者的使用壽命一般為3-5年。因此客戶通常不會在同一年度 為同一場景、實現相同功能而重復采購。受到產品使用壽命影響,客戶重復購買周期通常較長,通常只執行對發行人已銷售的產品的維修和升級等操作,同一場景的復購周期一般不短于產品使用壽命。

人工智能行業受到國家政策的大力支持。若國家的支持政策落地不達預期,或國家產業政策發生調整,人工智能行業將受到不利影響。各地政府未來可能相繼出臺相關政策,限制或禁止以人臉識別功能為代表的人工智能解決方案在少數特定場景下應用,屆時可能對發行人在部分特定應用場景下開展業務造成一定不利影響。

云天勵飛于2020年5月被美國商務部列入“實 體清單”,該事項對公司采購美國生產原材料、采購或使用含有美國技術的知識產權和工具等產生一定限制,公司需要通過提升供應鏈國產化程度、加強自主技術研發等予以應對,并需要避免違反“實體清單”對公司采購、研發等環節的限制措施,以避免自身受到經濟處罰或受到進一步的技術限制措施,同時,雖然公司目前主要聚焦國內市場,但如果未來發行人對海外市場加大開拓力度,也勢必將受到發行人被列入“實體清單”的影響,將對公司的技術研發和日常經營帶 來一定程度的負面影響。

人工智能市場應用場景豐富,未來幾年復合增長率高達43.58%

人工智能是新一輪科技革命和產業變革的重要驅動力量。經歷了從技術到產品、從產品到場景的快速發展過程,人工智能正逐步作為一種變革力量與產業深度融合,并成為目前新型基礎設施建設的重要一環,面臨廣闊的發展空間。據Sage預測,至2030年人工智能的出現將為全球GDP帶來額外14%的提升,相當于15.7萬億美元的增長。

中國市場豐富的應用場景和龐大的數據量同樣刺激人工智能市場的快速擴張,將從2019年的28.06億美元增長至2023年的119.25億美元,復合增長率高達43.58%。政府行業、金融業、互聯網行業在經過近年的應用實踐后將全面推 廣AI的應用,而新零售、新制造、醫療領域也將成為AI市場的新增長點。IDC預計未來這六大行業應用AI的3年復合增長率將超過30%。

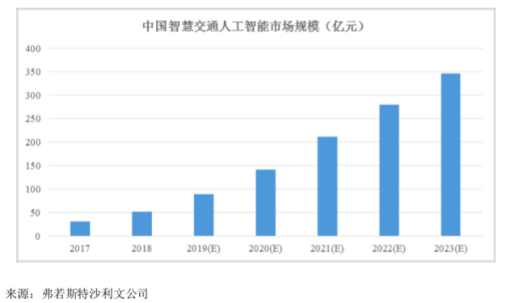

云天勵飛重點所在的城市治理領域存在較大的市場空間,城市治理解決方案運用人工智能技術,幫助政府統籌推進智慧城市的建設、運營和管理,并基于特定場景制訂個性化解決方案,有效提高工作效率和立體化防控水平。以智慧交通樞紐為例,傳統交通系統中存在各交通參與模塊相互割裂、缺乏協調等問題,城市阻塞問題隨之加劇。智慧交通樞紐整合交通資源與流量信息,實現交通元素之間的彼此協調、優化配置和高效使用。隨著各地對城市運營精細化管理的需求不斷增強,下游應用場景的不斷拓展將持續加速城市治理市場的擴張。僅就智慧交通人工智能領域,沙利文預計2023年該領域市場規模將達 到345.7億元。

小結

AI行業作為一個新興行業,近年來技術和應用的發展都非常迅速,同時也存在很多問題,比如需要長時間、大量資金投入研發,落地難等,不少AI企業在過去很多年的發展中,雖然實現了部分業務的盈利,不過整體而言還是處于虧損狀態,云天勵飛也不例外。

然而從市場需求來看,AI技術的發展是一個被看好的正確賽道,在面對發展中的各種問題和挑戰的時候,AI企業需要不多的優化和完善自己的產品技術和業務服務結構,從而確保能夠在激烈的競爭中突圍而出。

-

AI

+關注

關注

87文章

30212瀏覽量

268462 -

云天勵飛

+關注

關注

0文章

124瀏覽量

11251

發布評論請先 登錄

相關推薦

云天勵飛與閃極科技簽署戰略合作協議

云天勵飛加速推動大模型行業落地

云天勵飛與智慧互通簽署戰略合作協議,推動新質生產力賦能智慧城市

云天勵飛推出“深目”AI模盒,實現算法在線學習、自我迭代

晶亦精微科創板IPO過會

廣西領導蒞臨云天勵飛調研

工商網監

工商網監

評論