18家半導體行業上市公司半年報 究竟幾家歡喜幾家哀愁

18家半導體行業上市公司半年報 究竟幾家歡喜幾家哀愁

電子發燒友網報道(文/李彎彎)對于半導體行業來說,今年上半年可謂是極其特殊的一年,全球芯片供不應求,上下游企業多次漲價,以應對成本上升、及需求過于旺盛等情況,因此不少半導體企業在這波浪潮中獲益頗豐。

近期半導體上市公司陸續公布半年報,其中也反應出了半導體行業上的一些情況。

首先,今年上半年半導體上市公司營業收入普遍高增長,主要受益于,全球半導體下游市場的旺盛需求,客戶訂單持續飽滿、產能利用率高漲。

其次,多數企業毛利率漲幅明顯,帶來凈利潤的大幅增長,毛利率增長的主要原因是,企業為了應對成本上升,供貨不足等情況,全部或部分產品漲價幅度較大。

第三,多數企業在研發投入上投入更大,主要是市場競爭激烈,企業有意愿更多投入研發,提升自身技術、產品競爭力,不少企業在今年上半年獲得較大盈利,也有足夠資金投入研發。

不過在享受盈利的喜悅之后,企業也意識到未來可能需要面臨的一些問題,比如大量投入擴產之后產能過剩等。電子發燒友列出了19家半導體上市公司業績及可能面臨的風險問題,我們詳細來看看。

卓勝微

2021年上半年,卓勝微實現營業收入23.59億元,同比增長136.48%,歸屬于上市公司股東的凈利潤為10.14億元,同比增長187.37%,扣除非經常性損益后的凈利潤為9.94億元,同比增長192.42%。

公司整體毛利率57.63%,較去年同期提高4.99%。

業績大幅增長的原因主要有,一是5G發展帶動射頻前端市場需求增長,卓勝微產品在客戶端持續滲透。二是公司產品類型實現從分立器件向射頻模組的跨越,適用于5G新頻段的接收端射頻模組產品需求提升。

在研發投入方面持續加大,上半年投入12,275.31萬元,同比增長37.28%。

在提到可能面臨的風險上,卓勝微認為有幾個方面,比如,由于晶圓制造、芯片封裝廠商前期投入金額大、產能建設周期長,會形成一定的周期性,隨產業從產能不足、產能擴充到產能過剩的發展循環,設計行業會相應的受到影響。

再比如,卓勝微向主要供應商的采購集中度較高,雖然晶圓代工、封測供應商具有一定可替代行,可能還是會受到主要采購地區受到貿易政策不利變化,或主要供應商因各種原因出現供貨中斷、減少,價格大幅提升等影響。

紫光國微

2021年上半年,紫光國微實現營業收入22.92億元,較上年同期增長56.54%,實現歸屬于上市公司股東的凈利潤8.76億元,較上年同期增長117.84%,扣除非經常損益的凈利潤為8.02億元,同比增長125.21%。

公司集成電路業務毛利率59.8%,較去年同期提高2.34%。

業績增長的主要原因有,紫光國微所處各細分行業均呈現高景氣度,下游需求旺盛,主要業務板塊訂單飽滿,經濟效益顯著。

其中,特種集成電路產品質量與生產效率持續提升,產品應用領域和客戶不斷擴充,優質大客戶的數量繼續大幅增加,營收規模和利潤高速增長。

可能面臨的風險方面,公司可能會面對市場競爭、以及毛利率下滑等風險,另外,報告期內,由于需求快速增長,晶圓廠的產能非常緊張,對訂單的及時交付有不利影響。

景嘉微

景嘉微的產品主要涉及圖形顯控領域、小型專用化雷達領域、芯片領域和其他。2021年上半年,景嘉微實現營業收入4.75億元,較同期增長53.51%,歸屬上市公司股東的凈利潤為1.26億元,同比增長41.11%,扣除非經常性損益后的凈利潤為1.23億元,同比增長43.60%。

2021年上半年,公司芯片領域產品實現收入2.14億元,較同期增長1,354.57%,芯片領域產品毛利率45.96%,較去年同期提高9.16%。圖行顯控領域產品毛利率78.95%,較去年同期提高6.63%。

在研發方面的投入不斷加大,2021年上半年,景嘉微投入研發費用為10,884.72萬元,同比增長49.49%,占公司營業收入占比23%。

可能存在的風險方面,景嘉微談到,公司主要業務集中在航空工業少數客戶,目前已經與主要客戶建立了戰略合作伙伴關系,并不斷開發新產品,開拓新客戶,若在新業務領域開拓、新產品研發等方面拓展不利,或與航空工業屬單位的合作發生重大變化等,公司的正常經營將會受到影響。

富瀚微

富瀚微提供高性能視頻編解碼SoC芯片、圖像信號處理器ISP芯片及產品解決方案,報告期內,公司實現營業收入7.18億元,較上年同期增長154.37%;實現歸屬于上市公司股東的凈利潤 1.39億元,較上年同期增加215.67%, 扣除非經常性損益后的凈利潤13,502.68萬元,較上年同期增加215.39%。

集成電路設計毛利率42.7%,較去年同期提高2.41%。

研發投入金額不斷增加,2021年上半年,研發投入12,445.75萬元,占營業收入比例達17.34%,同比增長106.52%,主要投向新技術的預研、項目開發、研發人力等。

可能面臨的風險有,由于集成電路上游是技術、資本密集型行業,全球知名上游企業尤其晶圓代工廠數量較少,合適的供應商選擇有限,當產品市場需求量旺盛時,可能存在供應商無法滿足生產需求的風險。

另外由于晶圓是公司產品的主要原材料之一,如果晶圓采購價格出現大幅上漲,對公司毛利率及經營業績會產生不利影響。

中穎電子

中穎電子主要產品線為工業控制的微控制芯片及OLED顯示驅動芯片。2021年上半年,中穎電子實現營業收入6.86億元,同比快速增長50.8%;歸屬于上市公司股東的凈利潤1.53億元,同比大幅增長62.6%,扣除非經常性損益后的凈利潤為1.43億元,同比增長72.4%。

中穎電子表示,報告期內,客戶需求強勁,但全球半導體供應鏈普遍性的產能緊張,導致公司產品供不應求,銷售增長實際受限于公司能取得的上游產能。

上半年公司產品線毛利率漲幅明顯,工業控制業務毛利率47.38%,較去年同期提高5.95%,顯示驅動業務毛利率30.35%,較去年同期提高7.93%。

報告期內,中穎電子AMOLED顯示驅動芯片銷售同比成長數倍,鋰電池管理芯片銷售同比成長逾倍,其他主要產品線并計同比平穩增長。

在研發投入方面大幅提高,同比增長61.8%,達1.24億元,占比營業收入的18.1%。

可能面臨的風險方面,半導體行業存在較大的周期性波動,由于晶圓加工對技術及資金規模要求極高,合適的晶圓代工廠選擇范圍有限,周期旺季時,存在晶圓代工和封測廠產能飽和,不能保證及時供應的風險。

圣邦股份

圣邦股份業務涵蓋信號鏈和電源管理兩大領域,2021年上半年實現營業收入9.5億元,同比增長96.66%;實現凈利潤2.57億元,同比增長148.57%,歸屬于母公司股東的凈利潤2.61億元,同比增長149.16%,扣除非經常性損益后的凈利潤為2.25億元,同比增長121.41%。

電源管理產品毛利率48.32%,同比增長1.22%,信號鏈產品毛利率57.84%,同比下降3.75%

自2020年下半年起,半導體行業持續出現產能緊張、芯片缺貨、價格上漲等現象,終端廠商加大元器件備貨力度,在旺盛的市場需求下,圣邦股份的業務保持快速增長。

在研發投入方面,2021年上半年,共推出200余款擁有完全自主知識產權的新產品,研發費用支出15,562.75萬元,占營業收入的17.00%。

可能面臨的風險方面,晶圓和封測成本是公司產品成本的主要構成部分,圣邦與晶圓代工廠臺積電、以及其他優秀的封測廠商建立了長期穩定的合作關系,不過如果公司晶圓采購價格、封測價格發生較大波動,將對經營業績造成較大影響

北京君正

北京君正有微處理器芯片和智能視頻芯片兩條產品線,并購北京矽成,擁有了集成電路存儲芯片、模擬芯片和互聯芯片產品線。報告期內,公司實現營業收入23.36億元,同比增長588.46%,實現凈利潤3.55億元,同比增長2994.80%。

各產品線毛利率大幅增長,智能視頻芯片毛利率為42.58%,同比增長17.23%,存儲芯片毛利率為26.57%,同比增長10.73%,模擬與互聯芯片毛利率54.41%,同比增長20.08%。

2021年上半年,北京君正進行了各領域新產品的研發和迭代,豐富產品線,研發投入金額為2.50億元,同比增長258.2%。

可能面臨諸多風險,比如,報告期內,為應對成本增長,北京君正對部分產品的銷售價格進行了調整,部分產品的毛利率有所提升,但長期來看,市場可能隨著供求關系變化而導致毛利率下降。

從2020年下半年開始,電子市場需求不斷增大導致上游供應鏈產能日趨緊張,為滿足客戶需求,公司加大了生產備貨,可能面臨生產不能滿足市場需求和備貨高于實際需求的情況。

2021年上半年,全志科技實現營業收入10.48億元,同比增長75.07%,歸屬上市公司股東的凈利潤為2.42億元,同比增長181.44%,扣除非經常性損益后的凈利潤為2.02億元,同比增長178.10%。

智能終端應用處理芯片毛利率37.95%,比去年同期增長4.03%。

在研發投入方面,2021年上半年,全志科技研發投入16,345.82萬元,占營業收入15.60%,比上年同期增長43.00%。

可能存在的風險有,為了保持相對穩定的毛利率水平,通常通過不斷推出性價比更高的新產品,提升新產品的銷售比例來獲取較高的毛利率,從而彌補老產品毛利率下降的空間。若公司新產品未能滿足消費者需求偏好轉換,下游市場需求尚未釋放,新產品未能大量出貨,將導致公司綜合毛利率下滑。

在行業生產旺季來臨時,受到市場需求旺盛導致產能緊缺,晶圓代工廠、封裝測試廠產能能否滿足公司采購需求存在不確定的風險。此外,突發的自然災害等破壞性事件、復雜的國際政治環境,也會影響晶圓代工產和封裝測試廠的正常供貨。

晶圓代工、IDM

中芯國際

中芯國際是全球領先的集成電路晶圓代工企業之一,主要為客戶提供0.35微米至14納米多種技術節點、不同工藝平臺的集成電路晶圓代工及配套服務。

報告期內,公司實現主營業務收入160.90億元,同比增加22.3%,歸屬上市公司股東的凈利潤為52.41億元,同比增長278.1%,扣除非經常性損益的凈利潤為23.39億元,同比增長331.6%。

2021上半年,毛利率為26.7%,比上年同期增加3.2%。

中芯國際認為,當前,市場動能主要來自三大部分的疊加:穩固的市場存量需求、新興產品市場帶來的需求增量、和因行業形態發生轉移而帶來的在地生產需求增量。

這些需求疊加全球多地疫情導致的停工停產,造成了當前晶圓代工產能供不應求,芯片配套產業出現瓶頸等問題,整體芯片產業鏈的采購周期不斷加長。

與此同時,地緣貿易依舊持續緊張態勢,即使在全球市場快速成長的背景下,中芯國際依然面臨生產連續性和產能擴建的不確定性。

面臨的風險方面,晶圓代工行業對原材料、零備件和設備等有較高要求,部分重要原材料、零備件及核心設備等在全球范圍內的合格供應商數量較少,且大多來自中國境外。

如果重要原材料、零備件或者核心設備等發生供應短缺、價格大幅上漲,或者供應商所處的國家或地區與中國發生貿易摩擦、外交沖突、戰爭等,進而影響到相應原材料、零備件及設備等管制品的出口許可。

華潤微

華潤微的主營業務包括功率半導體、智能傳感器及智能控制產品,以及提供開放式晶圓制造、封裝測試等制造服務。報告期內,公司實現營業收入約44.55億元,同比增長45.43%,歸屬上市公司股東凈利潤10.68億元,同比增長164.86%,歸屬上市公司股東扣非經常性損益凈利潤約10.15億元,同比增長194.43%。

整體毛利率較上年同期增長6.97%,主要是因產能利用率和銷售價格較同期有所提升,產品獲利能力較好。

因為市場景氣度較高,華潤微接受的訂單比較飽滿,整體產能利用率較高,公司各事業群營業收入均有所增長,同時公司毛利率增長明顯。

在研發投入方面,華潤微投入的費用2.83億元,同比增長24.61%。

在可能面臨的風險方面,華潤微一些重要基礎原材料如大尺寸硅片、光刻膠等上游行業呈現集中度較高的市場格局,使公司在采購該等原材料時供應商集中度也相對較高。

同時由于國際政治及其他不可抗力等因素,原材料供應可能會出現延遲交貨、限制供應或提高價格的情況,如果公司出現不能及時獲得足夠的原材料供應,正常生產經營可能會受到不利影響。

士蘭微

士蘭微主要產品包括集成電路、半導體分立器件、LED(發光二極管)產品等三大類,是目前國內為數不多的以IDM 模式為主要發展模式的綜合型半導體產品公司。

2021年上半年,公司營業總收入為33.08億元,較2020年上半年增長94.05%,公司歸屬于母公司股東的凈利潤為4.31億元,比2020年上半年增加1306.52%,扣除非經常性損益的凈利潤為4.02億元,同比增長17998.07%。

電子元器件毛利率為31.96%,比去年增加12.89%。

2021年上半年投入研發費用2.54億元,同比增長55.09%。

目前國內芯片市場需求較為強勁,士蘭微各生產線的產能處于偏緊的狀態,對此,公司已在今年上半年上調了部分產品的價格。由于半導體芯片行業受宏觀經濟周期影響較大,如果下游企業訂單需求減少,可能會對公司產品出貨造成影響。

另外,目前疫情對全球供應鏈產生一定沖擊,公司許多關鍵原輔材料、設備及備件依賴進口,如果海外疫情不能得到有效控制,導致部分供應中斷,將對公司經營活動和項目建設帶來不利影響。

臺基股份

臺基股份主要產品為大功率晶閘管、整流管、IGBT、電力半導體模塊、固態脈沖功率開關等功率半導體器件。2021年上半年,公司實現營業收入1.61億元,同比增長30.86%;實現凈利潤3,256.54萬元,同比增長82.06%;扣除非經常性損益的凈利潤為3074.04萬元,同比增長105.23%。

2021年上半年,功率半導體市場需求旺盛,臺基股份整體生產較為飽滿,主要產品產銷量實現較大幅度增長。報告期內,公司銷售各類功率半導體器件88.35萬只,同比增長42.55%,其中晶閘管和模塊產品總產銷量創近幾年來新高。

在研發投入方面,2021年投入647.92萬元,同比增長83.74%。

在可能面臨的風險方面,臺基生產所需的主要原材料和配套件包括硅片、鉬片、銅材和管殼等總體延續漲價趨勢,價格和供應的不確定因素增加,公司材料成本將可能持續上升,進而導致產品毛利率下降。

揚杰科技

揚杰科技致力于功率半導體芯片及器件制造、封裝測試等。2021年上半年,揚杰科技實現營業收入20.80億元,比去年同期增長82.93%,歸屬上市公司股東的凈利潤為3.44億元,同比增長138.57%,扣除經常性損益的凈利潤為3.33億元,同比增長131.10%。

近年來,揚杰科技持續加大專利技術的研發投入,報告期內,公司新增國家專利20項,其中發明專利3項,研發投入1.13億元,比去年同期增加101.99%。

半導體設備

北方華創

北方華創主要產品為電子工藝裝備和電子元器件,是國內主流高端電子工藝裝備供應商。報告期內,公司實現營業收入36.08億元,同比增長65.75%,歸屬于上市公司股東的凈利潤3.10億元,同比增長68.60%,扣除非經常性損益的凈利潤為2.25億元,同比增長127.62%。

電子工藝裝備毛利率34.90%,比去年同期增長6.19%。

2021年上半年,國內新冠疫情防控常態化,經濟持續穩定恢復,下游市場需求保持增長,北方華創電子工藝裝備和電子元器件業務迎來良好發展,在落實疫情防控要求前提下,通過加強市場開拓,提升生產效率和服務能力,有效保障客戶訂單交付周期,經營業績實現持續增長。

中微公司

2021年上半年,中微公司實現營業收入13.38億元,同比增長36.82%,歸屬上市公司股東的凈利潤為3.97億元,同比增長233.17%,扣除非經常性損益的凈利潤為6161.52萬元,同比增長53.35%。

受益于半導體設備市場發展及公司產品競爭優勢,中微公司2021年上半年刻蝕設備收入為8.58億元,較去年同期增長約83.79%,毛利率達到44.29%。

2021年上半年度歸屬于上市公司股東的凈利潤,較上年同期增加約2.78億元,增長約233.17%,主要因為,本期產生公允價值變動損益1.71億元,包括間接持有中芯國際科創板股票,股價變動產生收益約0.74億元,其他非流動金融資產產生收益約0.98億元,計入當期損益的政府補助較上年同期增加約1.44 億元。

中微公司擁有多項自主知識產權和核心技術,截至2021年6月30日,公司已申請1,870項專利,其中發明專利1,613 項;已獲授權專利1,106項,其中發明專利945項。2021年度上半年,投入研究開發支出共計2.86億元,比去年同期增加38.08%。

可能面臨下游客戶擴產不及預期的風險,近年來,晶圓廠和LED芯片制造商審慎地進行擴產,不能排除下游晶圓廠和LED芯片制造商的后續投資不及預期,對相關設備的采購需求減弱,這將影響公司的訂單量。

長川科技

長川科技主要銷售產品為測試機、分選機及自動化生產線,自主設計研發探針臺。報告期內,實現營業收入6.73億元,同比增長111.53%,歸屬于上市公司股東的凈利潤8954.51萬,同比增長239.44%,扣除非經常性損益的凈利潤7254.51萬元,同比增長1346.17%。

報告期內,公司繼續加大研發投入力度,2021年上半年研發經費投入達14,250.9萬元,占營業收入比例的21.17%,比去年同期增加59.72%。

封裝測試

長電科技

2021年上半年,長電科技實現營業收入138.19億元,同比增長15.39%,歸屬于上市公司股東的凈利潤13.22億元,同比增長260.97%,扣除非經常性損益的凈利潤9.39億元,同比增長217.62%。

2021年上半年毛利率為17.3%,同比增加2.7%。

近年來長電科技聚焦高附加值、快速成長的市場熱點應用,以及與之對應的國際和國內的重點客戶訂單強勁需求,國內外各工廠持續加大運營管理能力的提升,積極調整技術和產品結構,推動盈利能力提升。

可能面臨設備供應風險方面,封裝測試行業對設備有較高要求,部分重要核心設備來自境外。未來,電科技的某些核心設備可能會發生供應短缺、價格大幅上漲,或者供應商所處國家與地區與中國發生貿易摩擦、外交沖突、戰爭等進而影響到相應設備的出口許可,可能會對公司生產經營及持續發展產生不利影響。

華天科技

華天科技的主營業務為集成電路封裝測試,2021年上半年,華天科技實現營業收入56.18億元,同比增長51.25%,歸屬于上市公司股東的凈利潤6.13億元,同比增長129.49%,扣除非經常性損益的凈利潤4.79億元,同比增長127.67%。

集成電路毛利率為25.97%,比去年同期增加3.86%。

報告期內,華天科技進一步加快先進封裝技術和產品的研發以及量產工作,2021年上半年獲得授權專利19項,其中發明專利4項,投入研發費用3.16億元,與去年同期相比增加58.09%。

可能面臨產品生產成本上升等風險,公司產品主要原材料價格的波動會導致經營業績出現一定的波動。同時,隨著近幾年人力成本的持續上升,給公司的成本控制造成一定壓力。

通富微電

2021年上半年,通富微電實現營業收入70.89億元,同比增長51.82%,歸屬上市公司股東的凈利潤4.01億元,同比增長259.67%,扣除非經常性損益的凈利潤為3.63億元,同比增長1338.92%。

集成電路封裝測試毛利率17.74%,比去年同期增加2.92%。

2021年上半年,智能手機、新能源汽車、家電、顯示平板、物聯網、電腦、路由器和AI等終端應用領域的強勁需求,疊加國內外晶圓廠擴產以及國產替代的雙輪驅動,公司通過有效組織,實現產能最大化,提升資源配置效率,盡力聚焦滿足重點戰略客戶的訂單交付需求。

總結

從上述報告要點來看,半導體上市公司普遍受益于下游需求旺盛,漲價帶來的毛利率上漲,而從各家企業對可能面臨的風險描述來看,重點集中在幾個方面。

第一、當前市場需求旺盛,產能持續擴張,而芯片行業存在一定的周期性,未來極有可能循環到產能過剩的階段,這將極大可能會影響芯片設計行業的盈利水平。另外,對于芯片設計企業來說,可供選擇的晶圓代工、封測供應商有限,因此經營發展也會受到主要供應商供貨中斷、減少、大幅漲價等影響。

第二、對于晶圓代工和IDM廠商來說,芯片制造所需的重要原材料、零部件,比如大尺寸硅片、光刻膠等供貨格局較為集中,不少來自海外,因此可能面臨受到國際政治、限制供貨等方面的影響,而且當前還未疫情還未得到有效控制,也可能導致部分供應中斷等。

第三、對于半導體設備廠商來說,更為擔心的是下游晶圓廠投資擴產不及預期,而導致設備采購需求減弱,而對于封測廠商來說,部分重要核心設備來自海外,可能供應商供貨可能受到貿易摩擦、外交沖突等影響。

聲明:本文由電子發燒友原創,轉載請注明以上來源。如需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱huangjingjing@elecfans.com。

編輯:jq

-

集成電路

+關注

關注

5382文章

11396瀏覽量

360955 -

半導體

+關注

關注

334文章

27063瀏覽量

216503 -

IC設計

+關注

關注

37文章

1292瀏覽量

103781 -

5G

+關注

關注

1353文章

48380瀏覽量

563460 -

晶圓制造

+關注

關注

7文章

273瀏覽量

24020

原文標題:18家上市公司半年報,透露半導體行業的“喜”與“憂”!

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年新上市35家半導體公司!7成上科創板,市值超百億有十多家

6家物聯網模組公司半年業績大比拼!移遠通信凈利潤增2倍,有方科技營收飆漲3倍

獨家!29家線束線纜企業半年報解讀

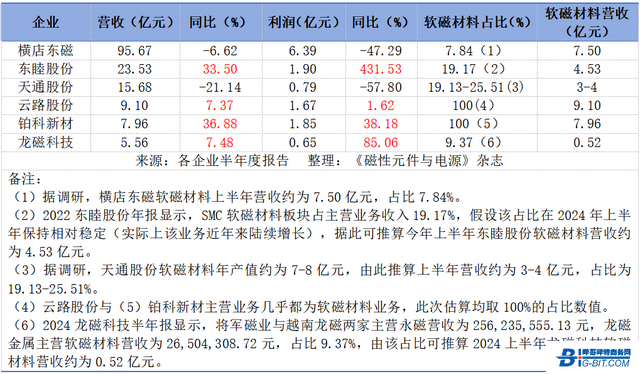

磁性材料企業半年報亮點紛呈,關注這些領域

財報出爐!29家連接器企業半年報深度解讀

總營收3604億! 41家凈利潤翻倍增長!A股217家半導體公司上半年業績出爐

11家國產傳感器公司正進行IPO上市輔導!有哪幾家?

盤點近百份科創板公司半年報

68家半導體企業發上半年業績 業績正增長占比達80.88%

最高增長853.5%!半導體行業走出低谷,迎來反彈

雅克科技半年報業績預告亮眼,業績增長動力強勁

全球半導體產業強勢回暖

德國大型上市公司推出“TGV Foundry”,為擴大半導體玻璃基板市場

Follow the Money:2023年最賺錢的十家國內芯片設計上市公司及其整體表現

力合微上榜科創板上市公司價值30強

工商網監

工商網監

評論