聯想集團突然終止科創板IPO,到底是何原因?

聯想集團突然終止科創板IPO,到底是何原因?

聯想集團突然終止科創板IPO,到底是何原因?

10月8日晚,上交所官網顯示“聯想集團終止科創板上市”,至此聯想的IPO之旅僅獲受理僅一周就結束。本次IPO備受關注的不僅僅是聯想創下史上“最短IPO之旅”,還有其突然終止科創板IPO的原因。

?

?

科創板上市標準

聯想突然終止上市,大多數人能想到的原因就是聯想暫不符合科創板板上市條件。那么科創板上市條件有哪些呢?

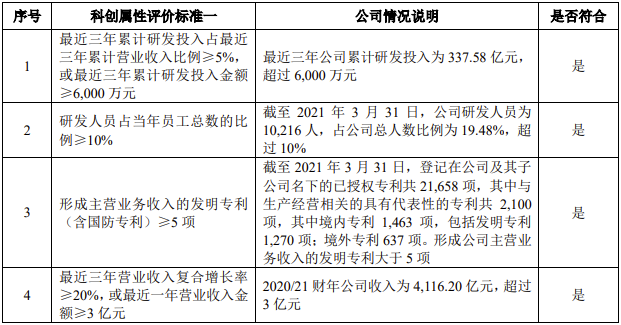

今年4月,證監會修訂《科創屬性評價指引(試行)》,其中提到支持和鼓勵科創板定位規定的相關行業領域中,同時符合下列 4 項指標的企業申報科創板上市:

一是最近三年研發投入占營業收入比例 5%以上(軟件企業10%),或最近三年研發投入金額累計在 6000 萬元以上;

二是研發人員占當年員工總數的比例不低于 10%;

三是形成主營業務收入的發明專利5項以上;(軟件企業可豁免但研發占比需10%)

四是最近三年營業收入復合增長率達到 20%,或最近一年營業收入金額達到 3 億元(適用第5套標準的豁免)。

根據招股書,聯想集團選擇的正是上述“科創屬性評價標準一”作為上市標準。

?

?

需要注意的是,上述指標需要同時符合才能在科創板上市。近年來,科創板不斷提高上市門檻,防止“上市圈錢”的悲劇出現。

對于終止上市的原因,聯想集團目前尚未作出回應,但招股書顯示出不少端倪。從聯想的財務數據發現,盡管公司的營收、凈利潤增長等數據不斷增長,但關系到財務穩定的負債率卻是異常的高,同時作為選擇科創板上市的科技企業,其投入研發也出現低于科創屬性標準的現象,不少業內人士也發出上市“圈錢”的質疑。

負債率超過90%,募資100億為“圈錢”?

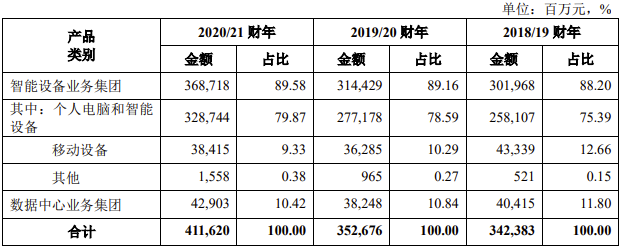

招股書顯示,聯想集團的核心業務包括智能設備業務集團和數據中心業務集團兩大板塊,主要產品包括個人電腦、移動設備、數據中心設備及相關解決方案。

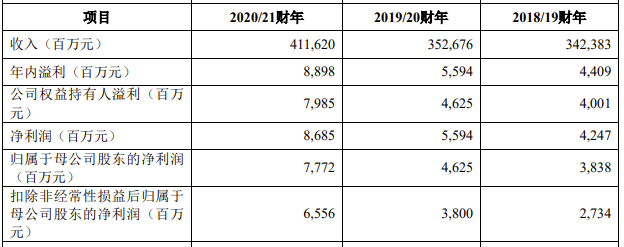

2020/21財年(2020年4月1 日至 2021 年3月31 日)、2019/20財年(2019 年4月1日至 2020年3月31日 )、2018/19財年(2018 年4月1日至2019年3月31日)分別實現營收4116億元、3526億元、3425億元;同期分別實現歸母凈利潤77.7億元、46.3億元、38.3億元。

?

?

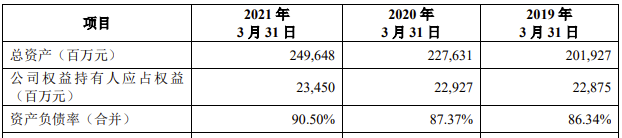

從營收和凈利潤來看,聯想集團的賬面數據是搶眼,畢竟在PC時代,聯想可是曾經的“國貨擔當”。但細看資產負債率,卻是令人大失所望。從2018年開始,聯想的資產負債率一路上升,到2020/21財年達到90.5%。

?

?

從行業來看,聯想屬于科創板允許上市的行業中的新一代信息技術領域。據了解,2018年,互聯網和相關服務行業的科創板資產負債率為39.54%,計算機、通信和其他電子設備制造業的科創板負債率為55.69%。這么來看,聯想在2020/21財年的資產負債率已經超過互聯網和相關服務行業平均水平的50.96%,超過計算機行業平均水平的34.81%。而公司權益持有人應占權益(凈資產)僅為234.5億元。

對于高負債率,聯想集團表示,“主要系公司近年來大規模股權融資較少,根據經營需要靈活進行較多債務融資所致。”業內人士提到,一旦銷售和資金回籠出現問題,就會陷入財務風險,影響財務結構穩定性。

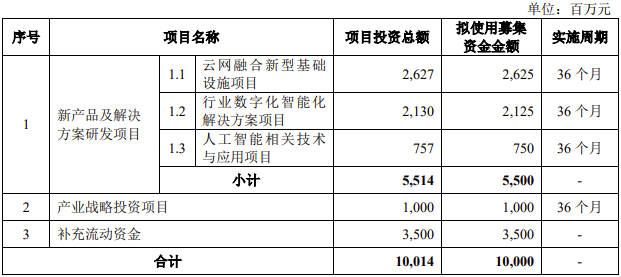

此外,招股書還顯示,聯想本次科創板IPO將募集資金投資項目擬投資總額為100.14億元,擬使用本次募集資金100.00億元。其中,55.14億元用于新產品及解決方案研發項目,10億元用于產業戰略投資項目,35億元用于補充流動資金。

?

?

本次募資資金占凈資產42.46%, 也難怪業內人士紛紛猜測聯想科創板上市的意圖是為了“圈錢”。

研發投入比例低于上市標準,科創定位迷云不斷

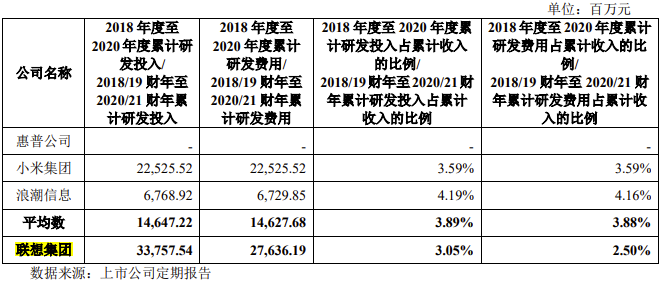

作為一家在科創板上市的科技型企業,聯想聲稱,“公司已圍繞主營業務掌握了一系列具有自主知識產權的核心技術,在大量關鍵技術領域處于行業領先水平,具有較強的科技創新能力。”據了解,聯想集團擁有已授權專利 21,658 項。招股書顯示,報告期各期,公司研發投入分別為 102.03 億元、115.17 億元以及 120.38 億元,占各期收入的比例分別為 2.98%、3.27%和 2.92%。

回顧上文提到的科創板上市標準中的第一條“最近三年研發投入占營業收入比例 5%以上”,很明顯,聯想集團的研發投入均低于標準,僅是科創板平均水平的30%。因此聯想避開詞選項,選擇“最近三年累計研發投入金額 超過6,000 萬元”,這個標準對聯想集團來說,并不是什么難題,但難就難在研發投入占比上。

?

?

作為科技創新型企業,如果沒有持續足夠的研發投入在接下來的發展中難以形成競爭優勢,想必聯想會比旁觀者更清楚其中的利害關系。若想要在科創板上市,聯想集團的科創屬性相較還不夠凸顯。

數據顯示,2020年前三季度,200家科創板公司平均研發投入占比15.63%(剔除采用第五套指標的公司),其中近六成公司提高了研發投入強度。相較之下,聯想在研發投入這快還有待進一步提升。

2017年到2019年,200家科創板上市公司在2017-2019年研發指出占營業收入的比例8.63%,9.17%、10.26%,逐年提升,三年合計占比為9.43%。

科創板最大的標簽就是“科創”屬性,筆者查閱聯想集團當前業務來源發現,將近9成業務收入來自智能設備業務,該業務的科技含量并不高。此外,芯片、處理器、內存等核心部件的采購逐年增加。這也意味著,聯想并不具備核心技術優勢,業內人士認為,這頂多算模式創新,并不是真正的技術創新。

?

?

聯想集團在招股書也提到,如果技術及產品升級迭代進度和成果未達預期,甚至技術研發的投入不足,技術水平無法滿足行業升級換代需求,將導致公司司產品競爭力及市場份額下降。

業內對于聯想在科創板上市呈現兩面態度,但不管看好或是不看好,成功登陸科創板將給聯想帶來更多資金上的支持,讓聯想能夠繼續在物聯網時代拼搏。但是隨著科創板IPO審查的更加嚴格,資本對企業的加持也會更加謹慎,不難想象,帶著千億市值的聯想,上市過程中還要面臨更大的挑戰。

10月8日晚,上交所官網顯示“聯想集團終止科創板上市”,至此聯想的IPO之旅僅獲受理僅一周就結束。本次IPO備受關注的不僅僅是聯想創下史上“最短IPO之旅”,還有其突然終止科創板IPO的原因。

?科創板上市標準

聯想突然終止上市,大多數人能想到的原因就是聯想暫不符合科創板板上市條件。那么科創板上市條件有哪些呢?

今年4月,證監會修訂《科創屬性評價指引(試行)》,其中提到支持和鼓勵科創板定位規定的相關行業領域中,同時符合下列 4 項指標的企業申報科創板上市:

一是最近三年研發投入占營業收入比例 5%以上(軟件企業10%),或最近三年研發投入金額累計在 6000 萬元以上;

二是研發人員占當年員工總數的比例不低于 10%;

三是形成主營業務收入的發明專利5項以上;(軟件企業可豁免但研發占比需10%)

四是最近三年營業收入復合增長率達到 20%,或最近一年營業收入金額達到 3 億元(適用第5套標準的豁免)。

根據招股書,聯想集團選擇的正是上述“科創屬性評價標準一”作為上市標準。

?需要注意的是,上述指標需要同時符合才能在科創板上市。近年來,科創板不斷提高上市門檻,防止“上市圈錢”的悲劇出現。

對于終止上市的原因,聯想集團目前尚未作出回應,但招股書顯示出不少端倪。從聯想的財務數據發現,盡管公司的營收、凈利潤增長等數據不斷增長,但關系到財務穩定的負債率卻是異常的高,同時作為選擇科創板上市的科技企業,其投入研發也出現低于科創屬性標準的現象,不少業內人士也發出上市“圈錢”的質疑。

負債率超過90%,募資100億為“圈錢”?

招股書顯示,聯想集團的核心業務包括智能設備業務集團和數據中心業務集團兩大板塊,主要產品包括個人電腦、移動設備、數據中心設備及相關解決方案。

2020/21財年(2020年4月1 日至 2021 年3月31 日)、2019/20財年(2019 年4月1日至 2020年3月31日 )、2018/19財年(2018 年4月1日至2019年3月31日)分別實現營收4116億元、3526億元、3425億元;同期分別實現歸母凈利潤77.7億元、46.3億元、38.3億元。

?從營收和凈利潤來看,聯想集團的賬面數據是搶眼,畢竟在PC時代,聯想可是曾經的“國貨擔當”。但細看資產負債率,卻是令人大失所望。從2018年開始,聯想的資產負債率一路上升,到2020/21財年達到90.5%。

?從行業來看,聯想屬于科創板允許上市的行業中的新一代信息技術領域。據了解,2018年,互聯網和相關服務行業的科創板資產負債率為39.54%,計算機、通信和其他電子設備制造業的科創板負債率為55.69%。這么來看,聯想在2020/21財年的資產負債率已經超過互聯網和相關服務行業平均水平的50.96%,超過計算機行業平均水平的34.81%。而公司權益持有人應占權益(凈資產)僅為234.5億元。

對于高負債率,聯想集團表示,“主要系公司近年來大規模股權融資較少,根據經營需要靈活進行較多債務融資所致。”業內人士提到,一旦銷售和資金回籠出現問題,就會陷入財務風險,影響財務結構穩定性。

此外,招股書還顯示,聯想本次科創板IPO將募集資金投資項目擬投資總額為100.14億元,擬使用本次募集資金100.00億元。其中,55.14億元用于新產品及解決方案研發項目,10億元用于產業戰略投資項目,35億元用于補充流動資金。

?本次募資資金占凈資產42.46%, 也難怪業內人士紛紛猜測聯想科創板上市的意圖是為了“圈錢”。

研發投入比例低于上市標準,科創定位迷云不斷

作為一家在科創板上市的科技型企業,聯想聲稱,“公司已圍繞主營業務掌握了一系列具有自主知識產權的核心技術,在大量關鍵技術領域處于行業領先水平,具有較強的科技創新能力。”據了解,聯想集團擁有已授權專利 21,658 項。招股書顯示,報告期各期,公司研發投入分別為 102.03 億元、115.17 億元以及 120.38 億元,占各期收入的比例分別為 2.98%、3.27%和 2.92%。

回顧上文提到的科創板上市標準中的第一條“最近三年研發投入占營業收入比例 5%以上”,很明顯,聯想集團的研發投入均低于標準,僅是科創板平均水平的30%。因此聯想避開詞選項,選擇“最近三年累計研發投入金額 超過6,000 萬元”,這個標準對聯想集團來說,并不是什么難題,但難就難在研發投入占比上。

?作為科技創新型企業,如果沒有持續足夠的研發投入在接下來的發展中難以形成競爭優勢,想必聯想會比旁觀者更清楚其中的利害關系。若想要在科創板上市,聯想集團的科創屬性相較還不夠凸顯。

數據顯示,2020年前三季度,200家科創板公司平均研發投入占比15.63%(剔除采用第五套指標的公司),其中近六成公司提高了研發投入強度。相較之下,聯想在研發投入這快還有待進一步提升。

2017年到2019年,200家科創板上市公司在2017-2019年研發指出占營業收入的比例8.63%,9.17%、10.26%,逐年提升,三年合計占比為9.43%。

科創板最大的標簽就是“科創”屬性,筆者查閱聯想集團當前業務來源發現,將近9成業務收入來自智能設備業務,該業務的科技含量并不高。此外,芯片、處理器、內存等核心部件的采購逐年增加。這也意味著,聯想并不具備核心技術優勢,業內人士認為,這頂多算模式創新,并不是真正的技術創新。

?聯想集團在招股書也提到,如果技術及產品升級迭代進度和成果未達預期,甚至技術研發的投入不足,技術水平無法滿足行業升級換代需求,將導致公司司產品競爭力及市場份額下降。

業內對于聯想在科創板上市呈現兩面態度,但不管看好或是不看好,成功登陸科創板將給聯想帶來更多資金上的支持,讓聯想能夠繼續在物聯網時代拼搏。但是隨著科創板IPO審查的更加嚴格,資本對企業的加持也會更加謹慎,不難想象,帶著千億市值的聯想,上市過程中還要面臨更大的挑戰。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

聯想

+關注

關注

3文章

2590瀏覽量

62722

發布評論請先 登錄

相關推薦

兩大芯企IPO終止!

來源:芯極速,謝謝 編輯:感知芯視界 Link 1年虧損10億,奧拉股份IPO終止 5月27日,寧波奧拉半導體股份有限公司(簡稱“奧拉股份”)科創板

凱博易控撤回科創板IPO申請

近日,凱博易控車輛科技(蘇州)股份有限公司(簡稱:凱博易控)主動撤回了科創板IPO發行上市申請。自去年6月IPO申請獲受理以來,凱博易控已一

恒達智控科創板IPO終止,“清倉式”分紅遭市場質疑

上交所官網近日顯示,鄭州恒達智控科技股份有限公司(下稱:恒達智控)及其保薦人撤回發行上市申請,根據有關規定,上交所決定終止其科創板發行上市審核。

科利德科創板IPO終止

近日,上交所披露,因大連科利德半導體材料股份有限公司的保薦人撤銷保薦,根據相關規定,上交所 決定終止大連科利德半導體材料股份有限公司(簡稱:科利德)首次公開發行股票并在

晶華電子創業板IPO審核終止

近日,深圳晶華顯示電子股份有限公司(簡稱“晶華電子”)的創業板IPO審核狀態發生變更,由原先的審核中變更為“終止”。據悉,此次終止審核的原因

科利德終止科創板上市

上交所近日發布公告稱,因大連科利德半導體材料股份有限公司(以下簡稱“科利德”)的保薦人撤銷了保薦,根據相關規定,上交所已終止科利德首次公開發行股票并在

顯示企業晶華電子創業板IPO終止

深圳晶華顯示電子股份有限公司(以下簡稱“晶華電子”)的創業板首次公開發行股票(IPO)審核狀態于近日變更為“終止”。據了解,此次終止的原因系

科利德終止上交所科創板IPO

大連科利德半導體材料股份有限公司(科利德)IPO審核進程宣告終止。上交所公告顯示,因科利德保薦人撤銷保薦,根據相關規定,上交所決定

上交所終止科利德科創板上市審核

近日,上海證券交易所(上交所)發布決定,終止對大連科利德半導體材料股份有限公司(簡稱“科利德”)首次公開發行股票并在科創

科利德終止IPO審核進程

大連科利德半導體材料股份有限公司(簡稱“科利德”)的IPO審核進程已終止。上交所公告顯示,由于科利德的保薦人撤銷了保薦,因此根據相關規定,上

科利德撤回IPO申請

大連科利德半導體材料股份有限公司(簡稱“科利德”),一家專注于高純半導體材料的研發、生產和銷售的企業,近日其IPO進程被終止。科利德在去年6

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科創板IPO注冊申請。燦芯股份計劃在上海

科利德科創板IPO被終止

大連科利德半導體材料股份有限公司(簡稱“科利德”),一家專業的高純半導體材料供應商,原計劃在科創板上市并募資8.77億元,但日前其

兆訊科技擬沖刺科創板IPO上市

兆訊恒達科技股份有限公司(以下簡稱“兆訊科技”)在科創板IPO進程中取得重要進展,已進入問詢環節。作為一家芯片級信息安全和系統解決方案的芯片設計企業,兆訊科技備受關注。此前,公司已完成

瀚天天成科創板IPO申請獲受理

近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱“瀚天天成”)瀚天天成所提交的科創板IPO申請已獲得受理。此次IPO,公司計劃募資35.

工商網監

工商網監

評論