遠甩石油!芯片進口額超2.5萬億,虹吸全球電子制造,國產芯片也“飄紅”!

遠甩石油!芯片進口額超2.5萬億,虹吸全球電子制造,國產芯片也“飄紅”!

電子發燒友網報道(文/黃山明)12月7日晚,中國海關總署公布了2021年前11個月的進出口相關數據。數據顯示,今年前11個月我國進出口總值為35.39萬億元人民幣,同比增長22%,比2019年同期增長24%。

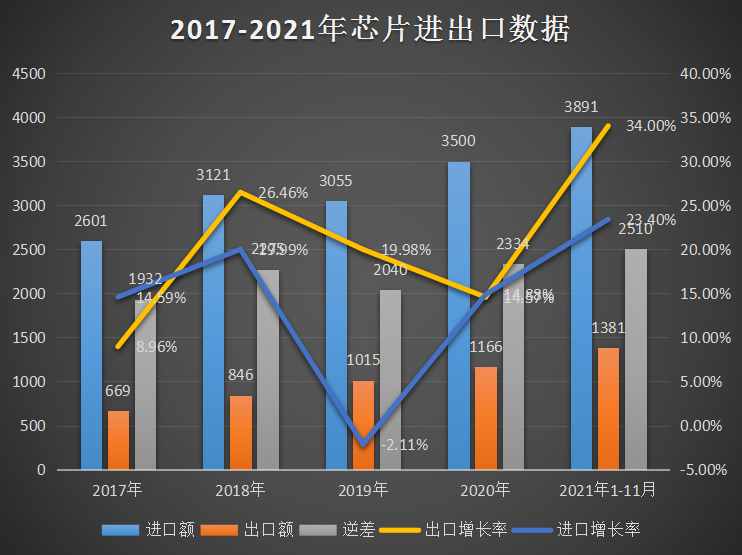

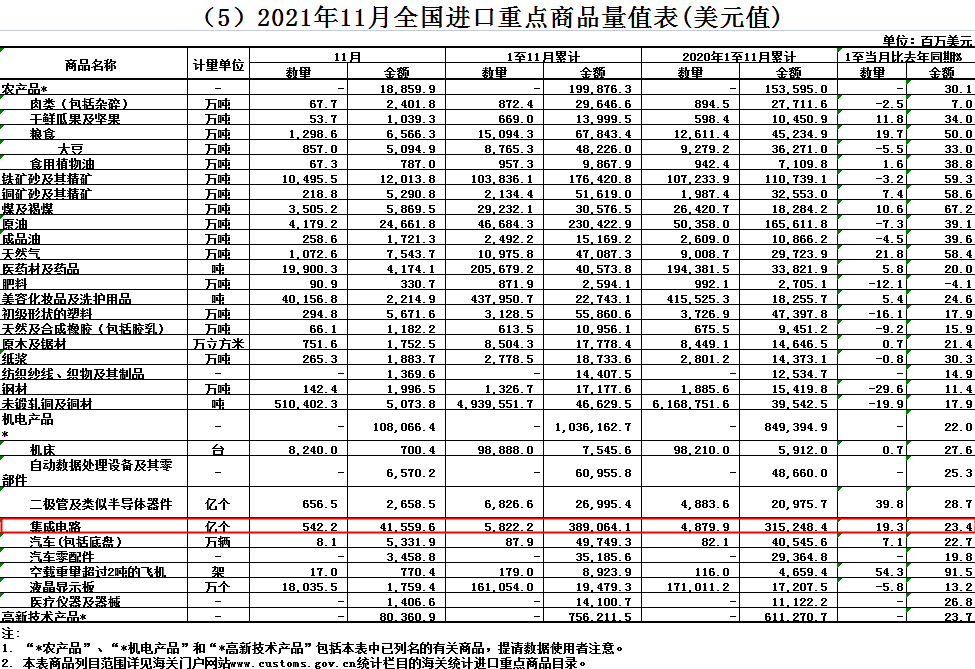

值得注意的是,中國集成電路進口總額達到2.52萬億元,同比增長14.8%,占到全國進口總額的15.9%,進口數量達5822.2億個,大漲19.3%。從數據上來看,不論是進口金額還是數量都已經超過了2020年全年。

中國仍是全球芯片最大市場

近兩年全球受到疫情影響,對于大多數產業都造成較為嚴重的沖擊,但對于中國的半導體市場而言,近幾年卻是難得的高景氣度。回顧近幾年相關數據,2019年芯片進口額有所下降,為3055億美元,2020年進口額卻逆勢上漲,達3500億美元,2021年前11月芯片進口額已經達到了3891億美元。

電子發燒友網繪制(單位:億美元)

與此同時,有相關機構預測,2021年全球芯片銷售額將達到5440億美元,同比上漲24%。即便以中國前11個月的進口額來算,目前中國已經占到全球芯片銷售額的71.5%,預計全球芯片進口額占比還將進一步上升,中國仍然是全球最大的芯片消費市場。

年年增高的進口額一方面主要是國內近幾年受到疫情以及國際貿易環境的影響,導致國內掀起一股國產替代的浪潮,2020年全年便增加了2萬余家半導體相關企業,增速達到32%。眾多新增半導體相關企業對于芯片的需求大增,也導致芯片進口數量上升。

當然,國家對于集成電路進口也有極大的稅收優惠,也是芯片進口額持續上漲的重要原因。在今年3月份,財政部、海關總署、稅務總局發布通知稱,對集成電路線寬小于65nm(含)的邏輯電路、存儲器生產企業,以及線寬小于0.25nm(含)的特色工藝集成電路生產企業,進口國內不能生產或性能不能滿足需求的自用生產性原材料、消耗品,凈化室專用建筑材料、配套系統和集成電路生產設備(包括進口設備和國產設備)零配件等,免征進口關稅。

有趣的是,此前美國曾將多家中國企業列入“實體清單”中,禁止向這些企業出售含10%美國相關技術的集成電路產品,但從數據上來看,即便美國在努力地圍追堵截,也無法阻擋中國芯片進口額的持續增長。

需要承認的是,盡管中國在大力扶持國產芯片產業,但國產集成電路行業的發展速度顯然還趕不上國內相關產業的需求。

當然,想要持續地推動國內集成電路產業的發展,就必須要做大市場,依靠貿易保護并不能推動國內的相關企業的快速進入,讓國內芯片企業在如今特殊的環境下與頂尖企業競爭,反而更能促進企業的長足發展。至少,目前來看已經有不少國內半導體廠商打入了國產供應鏈當中。

芯片出口年年攀升,設計行業成為第一大類目

從近日國家統計局發布的數據來看,今年1-10月份集成電路市場增長達40.2%。高速的增長也帶動了國內芯片出口額的快速上升,據海關總署數據顯示,2020年中國芯片出口額達1166億美元,同比上漲14.57%,2021前11個月芯片出口額為1381億美元,同比上漲34%,已經比2020年全年出口額更高。

在芯片出口數量上,2021年前11個月共出口256.1億個,同比上升23%。值得注意的一點是,出口額的上漲幅度要比出口數量的增長幅度更大,顯然意味著芯片出口的單價要更高。

出口額的大幅增長,一方面表明國產芯片已經逐漸得到全球企業的認可,另一方面也從側面證明國內半導體產業的飛速發展。

據相關數據顯示,2021年1-9月我國集成電路設計市場同比增長18.1%,銷售額達3111億元;晶圓制造業同比增長21.5%,銷售額為1898.1億元;封裝測試業同比增長8.1%,銷售額1849.5億元。其中設計行業是自2016年以來,第一次在總規模上超過封裝測試業,成為集成電路行業中占比第一的項目。

集成電路設計業的飛速發展一方面得益于國內相關政策的大力扶持,目前國家已經在相關半導體產業補貼超過500億美元;同時,補貼也進一步吸引有實力的企業進入到半導體領域中來,而對于這些新進的初創企業或跨界企業而言,設計是首選方向。

在國家大力發展集成電路的同時,另一個重要的數據是芯片的進出口貿易逆差,從近幾年的數據來看,2019年芯片貿易逆差為2040億美元,2020年為2334億美元,同比增長14.4%。而2021年(1-11月)貿易逆差為2510億美元,預計全年貿易逆差為2738億美元,預計同比增長17.3%。

從這一數據來看,盡管中國芯片出口數額在不斷上升,但與此同時,貿易逆差并未縮小,反而在不斷擴大。證明中國集成電路行業中上游對外依賴度仍處于高位,同時有數據顯示,當前半導體材料與設備的國產化率平均不足20%。

另一方面,近兩年由于疫情影響,導致國外許多地區工廠產能利用率不足,而中國地區的復工復產情況良好,因此還有部分訂單是因為國外供應鏈問題而轉至國內的情況。

國產芯片單價穩步上升,向高端邁進

對于此次海關總署公布的數據,我們知道了集成電路進出口額,以及進出口的數量,那么進一步就可以算出每個芯片的單價。2021年1-11月份國內芯片進口單價為0.6534美元,而出口芯片的單價為0.4662美元。

從芯片單價的角度來看,進口芯片普遍要比出口芯片貴上50%,可見大多數進口芯片產品基本屬于中高端產品,而出口芯片基本為中低端產品。

不過好消息是,去年我國芯片出口數量為2598億個,出口總額為1166億美元,芯片平均價格為每個0.4488美元。對比2021年與2020年芯片單價同比上漲3.9%,意味著中國芯片正在逐步向高端產品邁進。

另一方面,從進口芯片價格來看,2020年芯片進口數量為5435億個,那么可以算出進口芯片的平均價格為每個0.6440美元,對比來看,進口芯片價格增長率為1.5%。從這一數據來看,國產芯片的價格正在向進口芯片靠攏。

當然,集成電路產業發展需要持續、大量的資金支持,想要達到國家預定目標在2025年實現70%以上芯片自給自足,還需要繼續努力。

在半導體行業的資本支出上,國內也仍有一定欠缺,2018年中國半導體資本支出僅為110億美元,而2019年中國半導體資本開支占比為10%,美國為28%。從2017年到2020年,中國的半導體資本支出為447億美元,僅為三星這家企業的一半。

向高端不斷邁進的確令人欣喜,但在這背后還需要對國產芯片產業的持續支持,中國已經在人才、設備等領域都有了大力的投入,相信在半導體制造以及相應資本支出投入上會不斷提升。

小結

令人驚訝的是今年11月份集成電路的進出口額與數量統統超過了2020年全年水平,證明中國集成電路蓬勃發展的態勢。但另一方面,也表明國內產業仍然對于國外芯片有較高的依賴度。國產芯片想要實現2025的偉大目標,仍然任重道遠。

-

芯片

+關注

關注

454文章

50460瀏覽量

421971 -

貿易統計

+關注

關注

0文章

2瀏覽量

6145 -

電子制造

+關注

關注

1文章

195瀏覽量

22133

發布評論請先 登錄

相關推薦

韓國財政部計劃大規模支持芯片制造業 應對全球競爭挑戰

【書籍評測活動NO.50】親歷芯片產線,輕松圖解芯片制造,揭秘芯片工廠的秘密

三星電子首季芯片銷售躍居全球榜首

三星電子利潤同比大增,將回到10萬億韓元之上

深圳集成電路進口額穩健增長,前五月增幅達21.1%

持續發力布局成熟制程,中國芯片產能未來三年或提升達60%

隔離驅動芯片國產化進程與前景分析

工商網監

工商網監

評論