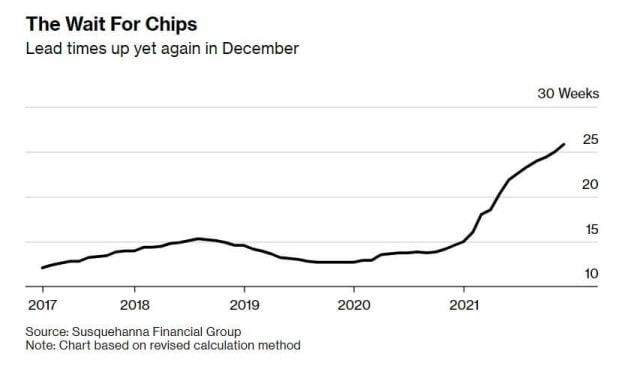

2021的科技卦象·坎·全球缺芯洪水,中國造橋尋路

2021的科技卦象·坎·全球缺芯洪水,中國造橋尋路

過去一年里,全球缺芯焦慮,從汽車、電子消費等重點行業,演變成為一場覆蓋上下游產業鏈、波及全球消費者的“特大洪水”。

對強芯片依賴的領域來說,2021年是斷供情況幾乎“沒頂”的一年。汽車行業出現了減產、關停部分工廠,減配出貨等情況;智能手機廠商同樣困于芯片緊缺,產品研發與出貨速度都受到了影響。

而隨著代工廠產能向高價值、先進制程芯片側重,缺芯的壓力進一步傳導到其他行業。

高盛的研究報告顯示,全球有多達169個行業在一定程度上受到了芯片短缺的打擊,包括從鋼鐵產品、混凝土生產到空調制造、啤酒生產等所有行業。深圳、東莞的一些中小型科創企業,如TWS耳機廠商、藍牙互聯廠商等,承受不了芯片短缺或價格暴漲的壓力,倒閉不在少數。

2021年,全球缺芯已經成為滔天洪水,并以可見的速度襲來,影響著整個社會和每個人的生活。

于國家而言,缺芯引發的亂象需要規范。

物以稀為貴的芯片開始引起犯罪分子的注意。在美國,2021年10月29日,英偉達合作伙伴EVGA聲稱一批EVGAGeForceRTX30系列顯卡在舊金山開往南加利福尼亞州配送中心的途中被盜。而早在2021年8月,中國國家市場監管總局就發布消息,對涉嫌哄抬價格的汽車芯片經銷商企業立案調查,查處囤積居奇、哄抬價格、串通漲價等違法行為。

與此同時,因缺芯而延長的經濟復蘇、局勢變化,也亟待國家力量的參與和變革。比如曾因美國扶持而崛起的韓國半導體行業,也出現了利益分歧。《韓國時報》認為,韓國芯片公司實際上正面臨美國《國防生產法》的“脅迫”;中國的芯片“國產化替代”,伴隨著2021年新基建、數字經濟的加速而緩慢起步。

于個人而言,芯片也不再只是“斷供”“實體清單”之類的政治話題與談資,作為成本的最終承擔者與芯片的最終使用者,2021年全球缺芯的影響開始真正影響我們的日常生活。

有消費者因為汽車廠商無法生產,而遲遲提不到車,有的則不得不接受減配的操作;手機新品的出貨速度與營銷優惠的幅度都小了很多,降低了手機消費者的換機欲望;而MCU、電源管理芯片、Wi-Fi芯片等產能被擠占,也讓更多電子功能產品出現了漲價的情況,芯片產業鏈的成本上漲已經傳導到終端消費者身上。

你可能會問,既然缺芯已經持續了一年多,直到現在全球都還沒有找到解決方法嗎?

治芯如治水。

具有強周期性的芯片半導體產業,也如同治理水患一樣充滿了各種糾結與權衡。

水多了會澇,水少了會旱,芯片領域中,產能往往也需要代工廠提前布局,反周期建設意味著不確定因素很多,投產多了會殺價,投產少了不夠用。

2021年,世界各地的晶圓廠幾乎都在滿負荷運轉。但正如臺積電董事長劉德音所言,其中存在大量重復訂單,“28納米現在看似供不應求,但其實全球產能仍大于需求”。如果盲目建立新工廠擴大產能,未來又會出現產線不飽和的情況。

國際數據公司(IDC)就認為:芯片供應將于2022年中期實現供給平衡,到2023年,又可能會出現芯片產能過剩,即供過于求。

艱難險阻,坎之事象也。全球缺芯的命題,正如“坎”(kǎn)卦一樣,充斥著低洼的困局、隱藏的危險、層層疊加的險上加險。

僅2021一年的時間,或許不足以令世界半導體格局發生天翻地覆的變化,但中國需要使用怎樣的方法和思路來架橋修路,化解芯片危局,2021其實給了我們足夠多的啟示。

洪水之年:缺芯影響究竟有多大?

《圣經》中有洪水滅世,古代中國有大禹治水,洪水之患是人類長久以來憂懼的大型災害之一。而2021,發生在數字世界的“全球缺芯”,則如同洪水般吞沒了一個又一個行業,讓整個世界變成了大型焦慮現場,曾經光鮮的企業們都在芯片短缺和漲價的威脅下進入了慘烈的廝殺。

時至今日,芯片短缺這一問題已影響了數個行業。其中,芯片成本占據全行業GDP4.7%的汽車行業,首當其沖。

現代汽車的生產制造涉及到數十個微控制器,整車的電子元器件和芯片數量非常高。博世中國總裁蔣健曾分享過,當前傳統內燃機車輛約用100至200片半導體芯片,新能源車所用的芯片與傳統燃油車相比呈5倍遞增。而只要有一顆芯片斷供,車輛就無法制造。

今年以來,大眾、豐田、福特、本田等多家跨國車企巨頭,以及蔚來、理想等造車新勢力,都受到了芯片短缺的影響,出現停產、減配、提車難的情況。有汽車高管在微博發聲:“展廳的展車都幾乎賣光了,只能擺車模。”

歐洲汽車制造商協會(ACEA)發布的數據顯示,今年7月和8月,歐洲新車注冊量同比分別下降24%和18%,這是自2013年歐元區經濟危機結束以來,跌幅最大的兩個月。中國2021年的汽車銷量也因為產量減少而出現負增長。

另一個尤為緊張的,則是消費電子行業。

智能手機使用的芯片銷售額占比26%,排在芯片應用領域的首位。而隨著5G的普及、手機性能對先進制程的依賴、SoC芯片的發展趨勢,所需要的芯片數量和工藝精度增高,都對有限的產能提出了挑戰,直接影響到智能手機廠商。

據《電子時報》報道,蘋果計劃向高通和三星采購5G基帶芯片,但卻遭兩者拒絕,三星回應的理由是供應量不足。

沒有高制程5G芯片,就意味著智能手機新品無法供貨,市場面前只有對手。加上華為受限于5G芯片采購,相當于讓出了一個巨大的高端手機市場份額,2021年大量手機廠商都開始未雨綢繆,出現了囤積芯片的現象。根據《日經亞洲》報道,小米2021年對供應商提出了采購高達2.4億臺手機對應配件的計劃,而小米2020年全球出貨量是1.46億臺,其他廠商也如法炮制,核心芯片的需求,擠占了代工廠的產能。

為了優先保證手機芯片的供應,又進一步影響了其他芯片,如電源管理芯片、驅動芯片、射頻芯片等的生產,進而使得大量網通產品漲價或告急。高盛的研究報告認為,在芯片上的花費超過行業GDP1%的產業,都將受到芯片短缺的影響。

比如,因為高通將芯片產能分配給手機芯片,進而影響了一款Wi-Fi芯片的生產,導致許多國內無人機廠商開始缺芯;而被認為是低附加值的MCU微控制器,小到智能家電,大到智能制造設備、汽車保障系統,幾乎都有MCU的身影,也“物以稀為貴”,價格增長了幾十倍,從幾毛錢炒到近10元,汽車MCU芯片則高達5美元左右,最終成本都將層層傳遞到終端消費市場,你我都是買單人。

禍事之因:誰制造了全球缺芯?

如果說“實體清單”還是出于情懷的義憤填膺,那么2021年全球缺芯導致的漲價傷錢就是每個人的切身之痛了。而前者還可以將美國政客作為罪魁禍首,但到了2021年,局面就變得非常復雜了。

全球缺芯,猶如大禹治水,要面對的是一個復雜的、充滿了變數和不可控因素的龐大系統。

首先是天災。

2021年,持續發生的自然災害與***反復,都在延遲這芯片半導體的產能恢復。2021年年初,美國得克薩斯州遭遇冬季風暴襲擊,三星電子、恩智浦和英飛凌等多家半導體在奧斯汀附近的工廠一度被迫停工;2月,日本發生7.3級地震,影響了兩大硅晶圓Wafer廠信越和SUMCO廠房;3月,日本汽車芯片主力供應商瑞薩電子發生火災,不得不停產一個月;5月富士康、立訊精密、三星電子等企業都關閉了位于越南的工廠;6月,全球50多家企業在馬來西亞的分廠因***全部停工,當地封測產能占據全球封測產能的13%;8月,馬來西亞新冠***反復,部分芯片工廠停工,給博世多個系統的芯片都造成了大量影響,特斯拉的車輛交付時間也因此延長……

2021年,這些發生在產業鏈關鍵環節與區域的天災,直接加劇了全球缺芯的緊張狀態。

其次是***。

如果說天災是意外,那么動蕩的政治局面和企業的哄搶行為,則是形勢進一步嚴峻的推手。

一方面,受美國制裁的影響,手機廠商不得不加大囤芯力度,導致需求量大幅上升。此外,有些企業為了確保不斷供,向兩個或兩個以上的工廠下相同的訂單,又在一個工廠交付之后,取消另一家工廠的訂單,也就是臺積電所說的“重復訂單”,直接影響了代工廠的排產計劃,很難計算出訂單積壓總量,工廠于是優先將產能分配給高批量訂單和利潤更高的訂單,比如高通在2021投資者大會宣布,全方位發力汽車領域。

半導體頭部廠商紛紛發力汽車領域,又導致了小眾芯片的缺貨和漲價。

2021年8月,中國市場監管總局依法對上海鍥特電子有限公司、上海誠勝實業有限公司、深圳市譽暢科技有限公司三家汽車芯片經銷企業哄抬汽車芯片價格行為共處250萬元罰款,就是因為這三家企業大幅加價銷售部分汽車芯片,將進價不到10元的芯片,以400多元的高價銷售,擾亂市場價格的同時,又進一步制造了緊張情緒,加劇恐慌性備貨。

當然,除了罵老天爺、罵無良政客、罵市場掮客,我們還必須接受一個事實,那就是半導體的行業規律和市場供需規律,決定了芯片就是會漲價的。

數字經濟以及線上生活,筆記本電腦、家用網絡設備等電子產品的銷量大幅增長,智能家居、IOT、智能指紋門、農業無人機、電子圍欄等傳統設備的聯網化、智能化需求,元宇宙帶動VR/AR等設備的流行,這些電子產品的規模擴大,會導致芯片需求成倍增長,產能有限的前提下價格自然會上漲。比如2021年,應用在中低端手機的500萬像素和800萬像素的CIS芯片,就出現了嚴重短缺。

與無限擴大的終端需求相比,半導體產能本身就靈活性較低。

無論是IDM(

IntegratedDeviceManufacture)還是Foundry(代工廠),其產能利用率的彈性都是相對有限的,一般會維持在80%以上,目前都已經達到100%。而擴大產能需要新建廠,投資動輒高達百億,還需要1-2年的成熟運營期,做出擴張的決策并不容易,直接導致短期內無法跟上市場需求。

比如大部分汽車控制芯片、5G射頻芯片、物聯網設備芯片,都是采用8英寸晶圓制造的,但全球8英寸晶圓產線數量不斷減少,新建晶圓廠往往會選擇能生產先進制程的12英寸晶圓,這就導致成熟制程芯片產能本身就不足。因此,IDC認為由于成熟工藝技術的材料成本和機會成本,芯片價格還會繼續上升。

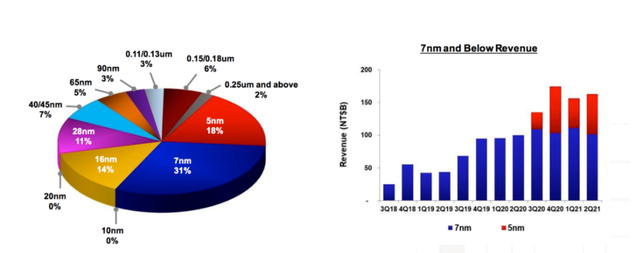

(臺積電2021年二季度各制程所占營收比例)

總的來說,前所未有的全球缺芯是多重因素疊加的結果,既有不可預測的天災***,也是半導體產業鏈周期性、協作性導致的必然。

方舟之路:中國芯片的堤壩與橋梁

在浩浩湯湯的缺芯洪水面前,幾乎所有半導體區位都在嘗試筑起堤壩。

2021年6月,美國參議院通過《美國芯片法案》,要求美國政府提供數百億美元支持半導體行業在美國的發展。9月末,美國又召開了全球芯片業峰會,英特爾、臺積電、蘋果、微軟、三星電子和福特等企業代表參與了此次會議,尋求化解芯片短缺局面的方法。歐盟則在《數字羅盤計劃》后,推出歐洲芯片法案,提高該區域芯片的自給自足能力。

中國在2021的十四五開局之年,提出了2025年產業規模目標,各地都制定了相關集成電路產業規劃,國家大基金二期向晶圓制造企業投入資金超過400億。在這么多動作面前,中國缺芯問題能緩解嗎?

如果將缺芯看作是大禹治水,那么疏通河道的方向主要有三個。

1.自研。

要從根本上解決缺芯問題,只能走上芯片自研自立之路。

以特斯拉為例,之所以能夠在2021年全球缺芯的大背景下,依然能夠取得不錯的市場成績,沒有被芯片耽誤,正是因為其具備自研芯片的能力,從而快速響應市場變化,而不是被動等待供應商的配合。

2021年,我們可以看到許多車企和手機廠商都開始選擇自研。上汽與英飛凌聯手成立上汽英飛凌,主攻車規級IGBT芯片;理想和蔚來也搭建了自動駕駛團隊,開始自動駕駛芯片自研進程。手機廠商中,小米、OPPO、vivo等也相繼公布了自研芯片。百度昆侖2宣布量產,字節跳動入股多家半導體公司。與行業需求和特質相結合的中國造芯之路,已經邁出了堅實的一步。

2.合作。

中國半導體終要走上獨自行走的道路,但必須承認的是,半導體產業鏈已經在事實上全球同呼吸、共命運,很多關鍵環節在短時間內無法替代。法國半導體材料大廠Soitec的首席執行官保羅·布爾德就認為,即使歐洲有能力建立一個重要的、具有自主權的芯片供應系統,但它不一定能運作起來,需要在世界其他地區同樣得到支持才行。

目前,中國半導體產業在整體設計、高制程制造等方面還與頭部有著相當的差距,比如5納米制程的SoC芯片、存儲芯片的規模化量產,必須通過頭部代工廠完成,光刻機等重要設備、材料的攻克也非一朝一夕。就算有一天解決了本土的產能危機,芯片作為強周期產品,未來如果本地市場無法消化多余產能,同樣會讓本土半導體企業面臨風險,所以中國半導體不可能、也不應該閉門造車,需要聯合全球上下游產業一起緩解缺芯問題。

如何確保中國企業能夠快速了解供應鏈變化,這就要求提升談判能力,確保優先供應與價格穩定。有業內人士曾告訴我們,這一方面要求中國半導體行業集中精力辦大事,在某些關鍵產業環節上也能做到“卡別人脖子”,培育出擁有談判權的頭部公司;此外,中國龐大的市場規模也能吸引海外相關企業作為同盟,共同創新、合作共贏。

3.另辟蹊徑。

之所以中國芯片并不悲觀,正是因為芯片產業鏈的全球性與規模效應,只要有足夠大的市場和良性的商業循環,總有一天能夠追平甚至引領全球半導體產業發展。

而具體到商業機遇上,資金投入必須有的放矢,盡快形成中國半導體產業的核心優勢與“拳頭產品”,躋身世界半導體格局的重要一席。那么,哪些市場會是中國的機遇呢?

1.AI計算。目前,與AI計算相關的芯片產品極度短缺,比如被犯罪分子盯上的GPU就適用于AI訓練和推理。此外,中國產業智能化的轉型升級也帶來了大量AI芯片的需求,清華大學的魏少軍教授曾提出,未來AI芯片需要一個通用的、高效能的深度學習引擎來驅動,芯片架構的創新在于軟件定義芯片,或者稱粗粒度可重構架構(CGRA),要同時兼顧硬件可編程性和軟件可編程性。這恰好可以充分發揮中國在AI領域的領先優勢,彌補硬件基礎層的短板。

2.工業互聯網。中國千行百業的數智化轉型,其中工業互聯網是核心場景之一,存在大量的芯片需求,尤其是一些低成本、成熟制程的工業芯片。比如德州儀器的模擬芯片就有十幾萬的SKU,其中一些長尾類的小眾芯片,經過中國市場的規模放大,足以支撐起可觀利潤,中國半導體產業鏈的能力完全可以做到,也更熟悉本土企業的個性化、差異化需求,從而持續打開市場空間與商業價值,形成良性循環。

中國人認為《坎卦》的解決之道,是“維心亨,行有尚”,意思是內心不畏艱險,用堅定剛毅的行為突破重重險難。在缺芯這場“洪水”中,每一個人、每一個企業、每一個國家都無法獨善其身,也都能夠參與到“自救”當中。

中國半導體的2021,是在為未來造橋修路;而你我的每一次選擇,也是在為中國芯片的堤壩添磚加瓦。或許在不遠的將來,我們就能夠突破重重險阻,看到芯片供需的水旱從人,數字經濟的沃野千里。

-

半導體

+關注

關注

334文章

27048瀏覽量

216429 -

科技

+關注

關注

3文章

1583瀏覽量

33003 -

制程

+關注

關注

1文章

90瀏覽量

16270 -

AI

+關注

關注

87文章

30212瀏覽量

268453 -

evga

+關注

關注

0文章

7瀏覽量

3923

發布評論請先 登錄

相關推薦

洪水災害水雨情在線監測預警系統:多源數據融合,全面掌握洪水來勢

高鐵站定位導航系統:3D地圖助力高效解決站內尋路換乘難題

洪水災害水雨情在線監測預警系統:多級預警體系,為應對洪水爭取充足時間

智融科技榮獲 “中國芯”芯火新銳產品獎

再次問鼎“中國芯”大獎!“港華芯”榮獲優秀市場表現產品獎

芯靈通科技榮獲“中國芯”芯火新銳產品獎

動態避障-圖撲自動尋路 3D 可視化

芯海科技EC芯片閃耀“中國芯”

中國Wi-Fi7 FEM F4誕生

千尋位置云芯生態開局,全面開放“三體”能力賦能合作伙伴

工商網監

工商網監

評論