瓦克2021財年銷售額、利潤及凈現金流量再創新高

瓦克2021財年銷售額、利潤及凈現金流量再創新高

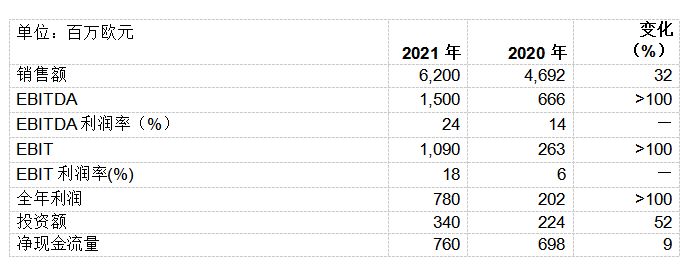

- 集團銷售額總計62.0億歐元,比上年提升1/3

- 息稅折舊攤銷前利潤(EBITDA)15.0億歐元,比2020年增加一倍多

- 息稅前利潤(EBIT)約達10.9億歐元

- 當年凈利潤實現7.80億歐元

- 凈現金流量7.60億歐元,超過上年的高位水平

慕尼黑,2022年1月26日—瓦克化學股份有限公司2021年再創銷售額、利潤及凈現金流量新紀錄。根據初步統計數據,總部位于慕尼黑的瓦克化學集團在上一財年實現銷售額總計62.0億歐元,較2020年(46.9億歐元)增長32%。銷售額躍升的主要原因在于各業務部門的銷售量均有增加,且銷售價格上漲;但不利的匯率變動則在一定程度上抵消了銷售額的增長。

初步數據顯示,瓦克集團2021財年實現息稅折舊攤銷前利潤(EBITDA)15.0億歐元(2020年:6.66億歐元),同比翻番有余。除銷售量增加和價格上調外,瓦克集團正在實施的精簡計劃成功節約開支,也對經營業務業績增長產生了積極影響。與之相反,原料和能源價格激增則導致EBITDA損失約5億歐元。

受上述因素影響,息稅前利潤(EBIT)得以增至約10.9億歐元(2020年:2.63億歐元)。折舊和攤銷約計4億歐元(2020年:4.04億歐元),與上年基本持平。2021全年利潤約計7.80億歐元(2020年:2.02億歐元)。

瓦克集團總裁兼首席執行官賀達(Christian Hartel)表示:“瓦克各個業務部門都為去年銷售額躍升做出了貢獻。大部分客戶行業的需求量全年穩定在高位。同時,我們的產品售價明顯高于上年,也使原材料價格激增造成的壓力得以部分緩和。進入新財年后,市場需求仍持續走高,顯示出瓦克業務組合的卓越增長潛力。”

投資、凈現金流量及凈金融資產

初步數據顯示,瓦克2021財年的投資總額為3.40億歐元(2020年:2.24億歐元),比上年增加52%;投資主要用于擴建有機硅及聚合物產品產能。

2021財年的凈現金流量總計約7.60億歐元(2020年:6.98億歐元),同比增長9%。凈現金流量上升的首要原因在于經營性業務現金流入高于上年。瓦克旨在為退休金承諾提供部分資金而向信托公司支付的金額,則使已確認的凈現金流量減少約2.50億歐元。這筆資金涉及瓦克養老基金中基礎養老金之外的雇員福利,在瓦克財務狀況表中被計為計劃資產,因此減少了相同數額的退休準備金。截至2021年期末,加上折現率上漲的因素,退休準備金約為18億歐元(2020年12月31日:27.1億歐元)。瓦克預期,這筆新增計劃資產帶來的收益將減輕退休金承諾今后造成的負擔,從而對財務狀況表中的主要指標和現金流量產生積極影響。

截至2021年12月31日期末,瓦克的凈金融資產總值約計5.50億歐元(2020年12月31日:0.68億歐元凈金融負債)。

業務部門

2021年,因銷售量及產品售價提高,瓦克各業務部門的銷售額均實現大幅增長,其中,多晶硅業務的增長尤其顯著。

瓦克有機硅業務部門實現年銷售額26.0億歐元,比上年(22.4億歐元)提升16%。瓦克聚合物業務部門2021年銷售額達16.7億歐元(2020年:13.0億歐元),同比增長28%。瓦克生物科技業務部門去年銷售額上升20%,達2.95億歐元(2020年:2.46億歐元)。瓦克多晶硅業務部門實現年銷售額15.3億歐元,同比(7.92億歐元)增長近一倍。

各業務部門2021年EBITDA的發展情況各有不同;多晶硅和有機硅業務增長顯著,生物技術產品的EBITDA也略有增加,但乳液和可再分散乳膠粉業務的EBITDA因原材料價格激增而有所下降。瓦克施行精簡計劃而節約的成本對各業務部門的EBIDTA發展均產生積極影響。

瓦克有機硅業務部門2021年實現EBITDA 5.55億歐元(2020年:3.88億歐元),同比增長43%。除銷售量增加,有機硅產品價格提高外,業務部門整體產品組合中的高利潤特種產品比例增加,尤其對EBITDA增長也起到了推動作用。

瓦克聚合物業務部門實現EBITDA 2.55億歐元(2020年:2.71億歐元)。原材料價格同比大幅上漲是造成此次業績下降6%的主要原因。然而,銷售量增加和上調產品售價幾乎平衡了這一損失。

瓦克生物科技業務部門上一財年實現EBITDA 0.4億歐元(2020年:0.38億歐元),同比增長5%。

多晶硅業務部門在2021財年受益于銷售量增長和太陽能電池用多晶硅市場價格顯著提高,EBITDA提升至6.55億歐元(2020年:500萬歐元)。進一步推動面向半導體用高品質多晶硅業務,有效控制生產成本,同樣對提高業務部門的EBITDA發展起到了促進作用。

瓦克集團初步財務數據

所含2021財年的經營業績數據和發展預測屬尚未審計的初步統計數據。瓦克化學股份有限公司將于2022年3月15日公布2021財年的財務報告。

-

瓦克集團

+關注

關注

0文章

5瀏覽量

2482

發布評論請先 登錄

相關推薦

SK海力士第三季度利潤和銷售額雙創新高

聯合電子新能源產品交付量再創新高

蘋果印度市場大獲成功,2024財年營收飆升33%

NVIDIA營業利潤率高達64.9% 2024年銷售額或突破1000億美元?

聯想連續三季度利潤創新高,銷售額創歷史新高

東京電子:人工智能需求驟增,研發支出創新高,業績前景可期

朗科科技2023年業績下滑,歸母凈利潤由盈轉虧

大陸集團2024財年設定增長目標:銷售及收益提升,利潤率顯著提高

LCD設備大廠爆雷,利潤比上年減少73.4%

電池業巨頭面臨21600億元訂單積壓挑戰

全球半導體銷售額同比增長18%,移動平均線上漲17%

ASML2023年銷售額增長30%,預計2024年銷售額持平

華為基本回歸常態,預計去年銷售收入超7000億元

【機器視覺】歡創播報 | 字節跳動2023年銷售額超過騰訊,英特爾正為中國開發改版芯片

2023財年浩亭全球銷售額達到10億歐元,2024年充滿挑戰

工商網監

工商網監

評論