納芯微提交科創板注冊!前三季營收近6億,模擬芯片年增長率達147%

納芯微提交科創板注冊!前三季營收近6億,模擬芯片年增長率達147%

2021年11月1日,蘇州納芯微電子股份有限公司(以下簡稱:納芯微)在上交所科創板成功上會。截至2022年2月10日,已完成提交注冊。

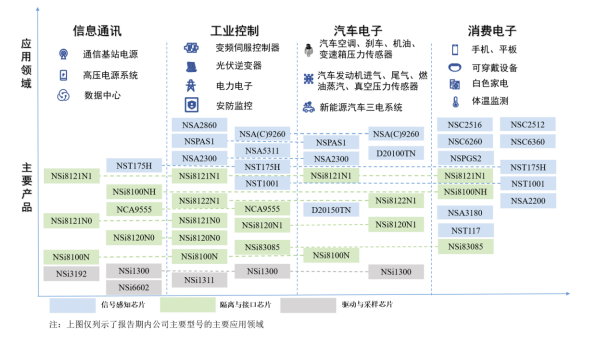

納芯微是一家聚焦高性能、高可靠性模擬集成電路研發和銷售的集成電路設計企業,產品在技術領域覆蓋模擬及混合信號芯片,目前已能提供 600 余款可供銷售的產品型號,廣泛應用于信息通訊、工業控制、汽車電子和消費電子等領域。

資料顯示,納芯微在2016年8月11日掛牌新三板,兩年后(2018年9月19日起)在股轉系統終止掛牌。如今,納芯微轉戰科創板,再次開啟上市征程。

凈利潤突破1.5億,主營業務營收增長率達147%

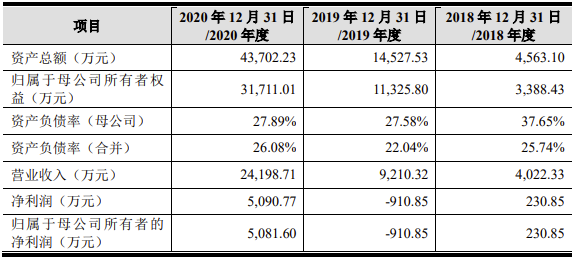

招股書顯示,2018年、2019年、2020年,納芯微分別實現營業收入4,022.33萬元、9,210.32萬元、2.42億元,凈利潤分別為230.85萬元、-910.85萬元、5,090.77萬元。2021年前三季度,納芯微實現營收5.79億元,同比增長了266.16%;同期歸母凈利潤1.54億元,同比增長了344.82%。

可以看到,在國產化提速、市場需求持續上升的背景下,納芯微從2019年的凈利潤為負,到2021年前三季度的凈利潤突破一億,納芯微在業績上實現了實質性的扭轉。

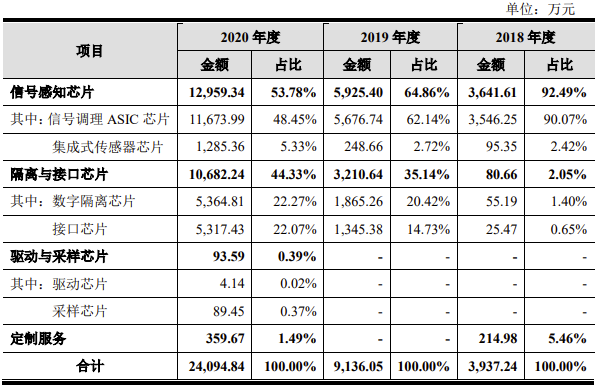

在主營業務方面,納芯微的主營業務為信號感知芯片、隔離與接口芯片、驅動與采樣芯片。2018年—2021年上半年,納芯微的主營業務收入分別為 3,937.24 萬元、9,136.05 萬元和 24,094.84 萬元、34,007.66萬元,2018年—2020年的年均復合增長率達 147.38%,呈現快速增長趨勢。

據了解,2020年,納芯微的模擬芯片出貨量超過 6.7 億顆,主要應用于信息通訊、工業 控制、汽車電子和消費電子領域的不同場景,車規級芯片進入東風汽車、比亞迪、上汽大眾、寧德時代、森薩塔等廠商的產業鏈。

細分來看,2018年,納芯微大力發展隔離與接口芯片業務,到了2020年,該業務的營收占比達44.33%,與信號感知芯片業務并列成為公司的主要產品。納芯微表示,公司通過積極突破技術壁壘,數字隔離類芯片的抗共模瞬態干擾能力、抗靜電能力等多項關鍵技術指標達到或優于國際競品。

細分來看,2018年,納芯微大力發展隔離與接口芯片業務,到了2020年,該業務的營收占比達44.33%,與信號感知芯片業務并列成為公司的主要產品。納芯微表示,公司通過積極突破技術壁壘,數字隔離類芯片的抗共模瞬態干擾能力、抗靜電能力等多項關鍵技術指標達到或優于國際競品。

招股書顯示,到了2021年上半年,納芯微的信號感知芯片業務占營收比例下降為28.44%。驅動與采樣芯片業務占比從2020年的0.39%上升為22.73%。

可以發現,納芯微在不斷的調整業務戰略,發展新的市場增長點。納芯微在招股書中寫道,“2018年至今,公司隔離與接口芯片在信息通訊行業的增幅最大。在信號感知芯片方面,公司各類信號調理ASIC芯片在相應下游應用領域均保持著快速增長的趨勢。由于推出時間較晚,公司驅動與采樣芯片于2020年第三季度實現批量出貨,成為公司新的收入增長點”。

獲國家大基金加持,募資7.5億加速開發信號鏈芯片

在報告期內,納芯微的各式傳感器信號調理ASIC芯片多為配套 MEMS 敏感元件使用,以構成完整功能的傳感器芯片。隨著智能手機、TWS耳機以及智能音箱等終端產品的發展,MEMS麥克風也迎來了快速的增長,同時帶動了傳感器信號調理ASIC芯片的市場需求。

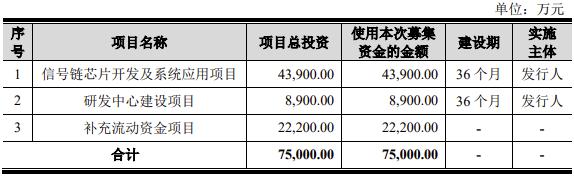

為進一步擴大市場份額,此次納芯微擬募集資金7.5億元,用于信號鏈芯片開發及系統應用項目、研發中心建設項目以及補充流動資金項目。

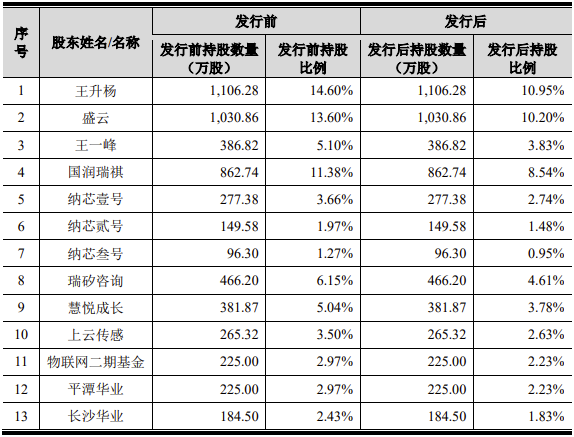

在股本情況方面,納芯微此次在科創板上市得到了國家大基金、小米、深創投等資本加持。招股書顯示,本次公開發行股份數量不超過 2,526.60 萬股股份,占發行后總股本的比例不 低于25.00%。其中物聯網二期基金的持股比例為2.97%,國家大基金子公司聚源聚芯持股比例為2.02%,小米長江產業基金的持股比例為0.92%。

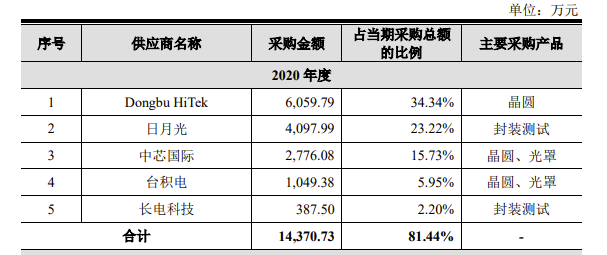

需要關注的是,由于納芯微采用Fabless 模式,晶圓制造、芯片封裝和芯片測試均由委外廠商完成。近兩年來,全球晶圓代工行業產能緊張,晶圓代工廠的交期拉長,對納芯微的生產經營產生了一定影響,尤其是在采購方面。

招股書顯示,納芯微對前五大供應商的采購額分別占當期采購總額的 87.85%、85.83%和 81.44%,集中度較高。采購內容涉及晶圓、晶圓中測、封裝測試等。

受到全球晶圓代工環境影響,納芯微能否保持經營業績的增長趨勢備受挑戰。納芯微表示,“若芯片代工產能緊張的形勢加劇,或晶圓市場價格、封裝測試加工費用大幅上漲,將會對公司的生產經營以及盈利能力造成不利影響。”

小結:

納芯微已經逐步打開汽車電子領域的應用市場,憑借其豐富的車規級芯片開發能力,公司的隔 離驅動與隔離采樣芯片在 2020 年第三季度陸續批量出貨后,成功進入國內主流汽車供應鏈。在本次上市之后,納芯微也將通過加大研發持續發力新市場。

納芯微是一家聚焦高性能、高可靠性模擬集成電路研發和銷售的集成電路設計企業,產品在技術領域覆蓋模擬及混合信號芯片,目前已能提供 600 余款可供銷售的產品型號,廣泛應用于信息通訊、工業控制、汽車電子和消費電子等領域。

資料顯示,納芯微在2016年8月11日掛牌新三板,兩年后(2018年9月19日起)在股轉系統終止掛牌。如今,納芯微轉戰科創板,再次開啟上市征程。

凈利潤突破1.5億,主營業務營收增長率達147%

招股書顯示,2018年、2019年、2020年,納芯微分別實現營業收入4,022.33萬元、9,210.32萬元、2.42億元,凈利潤分別為230.85萬元、-910.85萬元、5,090.77萬元。2021年前三季度,納芯微實現營收5.79億元,同比增長了266.16%;同期歸母凈利潤1.54億元,同比增長了344.82%。

可以看到,在國產化提速、市場需求持續上升的背景下,納芯微從2019年的凈利潤為負,到2021年前三季度的凈利潤突破一億,納芯微在業績上實現了實質性的扭轉。

在主營業務方面,納芯微的主營業務為信號感知芯片、隔離與接口芯片、驅動與采樣芯片。2018年—2021年上半年,納芯微的主營業務收入分別為 3,937.24 萬元、9,136.05 萬元和 24,094.84 萬元、34,007.66萬元,2018年—2020年的年均復合增長率達 147.38%,呈現快速增長趨勢。

據了解,2020年,納芯微的模擬芯片出貨量超過 6.7 億顆,主要應用于信息通訊、工業 控制、汽車電子和消費電子領域的不同場景,車規級芯片進入東風汽車、比亞迪、上汽大眾、寧德時代、森薩塔等廠商的產業鏈。

招股書顯示,到了2021年上半年,納芯微的信號感知芯片業務占營收比例下降為28.44%。驅動與采樣芯片業務占比從2020年的0.39%上升為22.73%。

可以發現,納芯微在不斷的調整業務戰略,發展新的市場增長點。納芯微在招股書中寫道,“2018年至今,公司隔離與接口芯片在信息通訊行業的增幅最大。在信號感知芯片方面,公司各類信號調理ASIC芯片在相應下游應用領域均保持著快速增長的趨勢。由于推出時間較晚,公司驅動與采樣芯片于2020年第三季度實現批量出貨,成為公司新的收入增長點”。

獲國家大基金加持,募資7.5億加速開發信號鏈芯片

在報告期內,納芯微的各式傳感器信號調理ASIC芯片多為配套 MEMS 敏感元件使用,以構成完整功能的傳感器芯片。隨著智能手機、TWS耳機以及智能音箱等終端產品的發展,MEMS麥克風也迎來了快速的增長,同時帶動了傳感器信號調理ASIC芯片的市場需求。

為進一步擴大市場份額,此次納芯微擬募集資金7.5億元,用于信號鏈芯片開發及系統應用項目、研發中心建設項目以及補充流動資金項目。

在股本情況方面,納芯微此次在科創板上市得到了國家大基金、小米、深創投等資本加持。招股書顯示,本次公開發行股份數量不超過 2,526.60 萬股股份,占發行后總股本的比例不 低于25.00%。其中物聯網二期基金的持股比例為2.97%,國家大基金子公司聚源聚芯持股比例為2.02%,小米長江產業基金的持股比例為0.92%。

納芯微部分股東

需要關注的是,由于納芯微采用Fabless 模式,晶圓制造、芯片封裝和芯片測試均由委外廠商完成。近兩年來,全球晶圓代工行業產能緊張,晶圓代工廠的交期拉長,對納芯微的生產經營產生了一定影響,尤其是在采購方面。

招股書顯示,納芯微對前五大供應商的采購額分別占當期采購總額的 87.85%、85.83%和 81.44%,集中度較高。采購內容涉及晶圓、晶圓中測、封裝測試等。

受到全球晶圓代工環境影響,納芯微能否保持經營業績的增長趨勢備受挑戰。納芯微表示,“若芯片代工產能緊張的形勢加劇,或晶圓市場價格、封裝測試加工費用大幅上漲,將會對公司的生產經營以及盈利能力造成不利影響。”

小結:

納芯微已經逐步打開汽車電子領域的應用市場,憑借其豐富的車規級芯片開發能力,公司的隔 離驅動與隔離采樣芯片在 2020 年第三季度陸續批量出貨后,成功進入國內主流汽車供應鏈。在本次上市之后,納芯微也將通過加大研發持續發力新市場。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

納芯微

+關注

關注

1文章

233瀏覽量

14392

發布評論請先 登錄

相關推薦

英偉達2025財年Q3財報:營收凈利雙增長,創歷史新高

近日,英偉達公司發布了其截至2024年10月27日的2025財年第三季度財務報告。報告顯示,英偉達在本季度取得了令人矚目的財務業績。 數據顯示,英偉達第

聯想集團第二財季營收增長24%

近日,聯想集團公布了截至2024年9月30日的2024/25財年第二財季業績。數據顯示,聯想集團在該財季實現了營收1279億人民幣,同比

中微公司前三季度營收55億元!新品LPCVD 設備放量,新增訂單76.4 億元

電子發燒友網報道(文/莫婷婷)近期,中微公司發布了2024年前三季度報告,財報顯示公司實現營收 55.07 億元,同比

國芯科技三季度業績創新高,汽車電子芯片國產化進程加速

10月30日,國芯科技發布了其三季度財務報告。數據顯示,公司前三季度營業收入達到4.70億元,同比增長16.58%。其中,第

格科微前三季度營收持續高增 凈利潤受匯兌損益短暫拖累

811.14萬元,同比下降83.69%。其中第三季度公司營收17.64億元,同比增加36.43%,環比增長17.56%,值得注意的是,得益于

發表于 10-31 14:04

?119次閱讀

業績創歷史新高!博威合金三季度報解讀

度營業收入和凈利潤均有顯著提升,達到了博威合金的歷史高值。 具體來看,博威合金第三季度營業收入達到57.17億元,同比增長19.59%,前三季度累計

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

10月28日晚,芯聯集成發布2024年第三季度報告。2024年第三季度公司實現單季度營收16.68億

發表于 10-29 09:15

?98次閱讀

瑞芯微業績大增 發布前三季度業績預告 同比增長 339.75%到 365.62%

等6家公司或將實現業績倍增。 根據瑞芯微公布的2024年前三季度業績預告數據顯示,預計 2024 年前三季度實現歸屬于母公司所有者的凈利潤

芯聯集成發布前三季度業績預告:營收與利潤持續高增長

近日,芯聯集成科技股份有限公司(以下簡稱“芯聯集成”)發布了其2024年第三季度業績預告,數據顯示,公司在營收、凈利潤及EBITDA(息稅折舊攤銷前利潤)等多項指標上均保持了顯著的

英飛凌2024財年第三季度營收和利潤略有增長

預計2024財年第四季度業績表現將進一步改善,整個2024財年的營收預期符合之前給出的業績指導范圍 ? 2024財年第三季度:營收為37.0

發表于 08-06 16:53

?229次閱讀

全球十大IC設計巨頭營收增長12%,英偉達引領產業繁榮

5月10日,集邦咨詢發布產業報告指出,預計2023年全球前十大IC設計業者營收總和約為1676億美元,同比上升12%。值得注意的是,英偉達以105%的

燦芯股份科創板IPO注冊獲批

證監會近日發布《關于同意燦芯半導體(上海)股份有限公司首次公開發行股票注冊的批復》,同意燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)的科

工商網監

工商網監

評論