") NOR閃存芯片廠商恒爍股份IPO:2021上半年?duì)I收2.7億,擬募資7.5億元

NOR閃存芯片廠商恒爍股份IPO:2021上半年?duì)I收2.7億,擬募資7.5億元

電子發(fā)燒友網(wǎng)了解到,恒爍半導(dǎo)體(合肥)股份有限公司(以下簡(jiǎn)稱“恒爍股份”)科創(chuàng)板IPO進(jìn)入“已問(wèn)詢”狀態(tài)。

恒爍股份成立于2015年,主營(yíng)業(yè)務(wù)為存儲(chǔ)芯片和 MCU 芯片研發(fā)、設(shè)計(jì)及銷售。成立當(dāng)年即完成第一款采用65nm 工藝制程的 NOR Flash 產(chǎn)品流片,2019 年迭代為 50nm 工藝制程,2021年完成55nm 工藝制程的 NOR Flash 產(chǎn)品流片,具備可靠性、高速、低功耗等性能特點(diǎn)。

2021上半年?duì)I收2.7億,近三年NOR Flash復(fù)合增長(zhǎng)率為56.90%

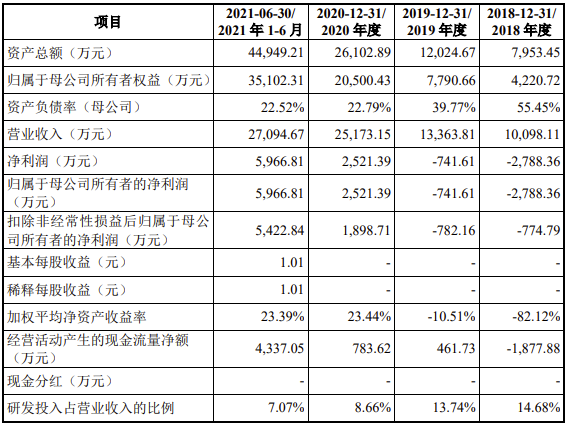

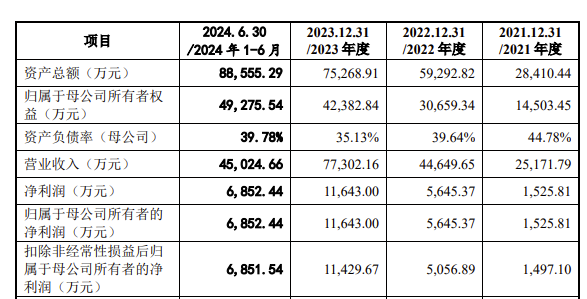

招股書(shū)顯示,2018年至2021年6月30日期間,恒爍股份的營(yíng)收和凈利潤(rùn)都呈現(xiàn)穩(wěn)步逐年增長(zhǎng)趨勢(shì),營(yíng)收分別為1億元、1.34億元、2.52億元、2.71億元,同期凈利潤(rùn)分別為-2788萬(wàn)元、-742萬(wàn)元、2521萬(wàn)元、5967萬(wàn)元。

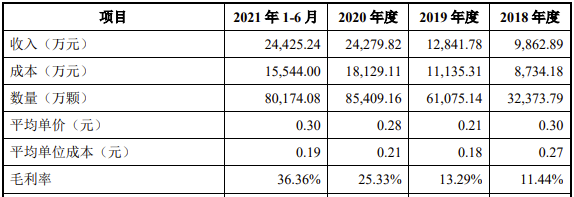

恒爍股份的主營(yíng)產(chǎn)品包括NOR Flash存儲(chǔ)芯片和基于 Arm?Cortex?-M0+內(nèi)核架構(gòu)的通用 32 位 MCU 芯片。其中NOR Flash存儲(chǔ)芯片的營(yíng)收占比高達(dá)九成,2018年至2020年的復(fù)合增長(zhǎng)率為 56.90%,遠(yuǎn)超同期全球 NOR Flash市場(chǎng)規(guī)模增速(3.30%),是其主要的收入來(lái)源。值得注意的是,恒爍股份2021年上半年的NOR Flash 銷售收入已經(jīng)超過(guò)2020年全年,達(dá)到2.44 億元。

在工藝架構(gòu)方面,公司 NOR Flash 產(chǎn)品采用業(yè)界主流的浮柵工藝結(jié)構(gòu)具有可靠性和穩(wěn)定性優(yōu)勢(shì),產(chǎn)品覆蓋65nm、50nm 和 55nm 工藝節(jié)點(diǎn),提供了 1Mb~128Mb 容量的多系列產(chǎn) 品。恒爍股份表示多款產(chǎn)品已進(jìn)入小米、360、聯(lián)想、奇瑞汽車、江鈴汽車及歐菲光等廠商的供應(yīng)鏈。

恒爍股份主營(yíng)業(yè)務(wù)收入構(gòu)成情況

MCU芯片業(yè)務(wù)是恒爍股份在2020年拓展的業(yè)務(wù),該年的營(yíng)收占比為2.87%。到了2021年上半年占比達(dá)到9.36%,帶來(lái)2,521.62 萬(wàn)元的銷售收入。招股書(shū)顯示,CX32L003系列產(chǎn)品系基于M0+內(nèi)核的通用 32 位 MCU 芯 片,采用 55nm 超低功耗嵌入式閃存工藝,具有寬電壓范圍、低動(dòng)態(tài)功耗、低待 機(jī)電流、高集成度外設(shè)和高性價(jià)比等優(yōu)勢(shì)。

恒爍股份的主營(yíng)業(yè)務(wù)增長(zhǎng)主要受益于產(chǎn)業(yè)(智能汽車、智能手機(jī)、物聯(lián)網(wǎng)等)需求的帶動(dòng),以及芯片價(jià)格上漲。IC Insights 數(shù)據(jù)顯示,2020年NOR Flash 全球市場(chǎng)規(guī)模約為25億美元,預(yù)計(jì)到了2021 年將超過(guò)30億美元。2020年,恒爍股份的MCU 產(chǎn)品出貨量快速增長(zhǎng),2020 年以及2021年上半年的出貨量分別為 1,272.95 萬(wàn)顆和 3,546.75 萬(wàn)顆。

綜合毛利率超過(guò)36%,研發(fā)人員占比達(dá)61%

在毛利率方面,報(bào)告期內(nèi),恒爍股份的綜合毛利率穩(wěn)步提升,分別為 13.51%、16.68%、25.36%和 36.45%。恒爍股份表示這主要是其持續(xù)加強(qiáng)研發(fā),不斷進(jìn)行產(chǎn)品迭代升級(jí),優(yōu)化產(chǎn)品結(jié)構(gòu)所致。

恒爍股份NOR Flash 產(chǎn)品毛利率變動(dòng)

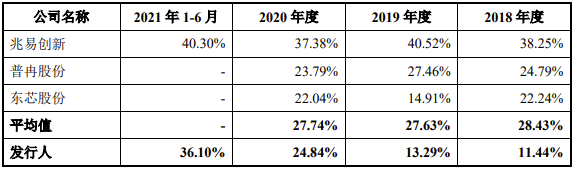

在2018年至2020年,恒爍股份的毛利率與兆易創(chuàng)新、普冉股份、東芯股份等同行業(yè)可比公司相比,還是偏低。2018年至2020年,行業(yè)毛利率平均值保持27%左右,而恒爍股份的毛利率為24.84%。這主要是恒爍股份采用高性價(jià)比競(jìng)爭(zhēng)策略以獲取市場(chǎng)份額所致。

招股書(shū)中尚未提到2021年上半年的平均值,但是從恒爍股份在2021年上半年的表現(xiàn)來(lái)看,其毛利率相對(duì)于2020年已有了較大的提升。同時(shí)恒爍股份也表示,剔除兆易創(chuàng)新較高毛利率的影響,公司與同行業(yè)可比公司主營(yíng)業(yè)務(wù)毛利率的平均水平基本相當(dāng)。這也意味著,恒爍股份的競(jìng)爭(zhēng)力實(shí)力不斷提升。

恒爍股份與可比公司主營(yíng)業(yè)務(wù)毛利率對(duì)比

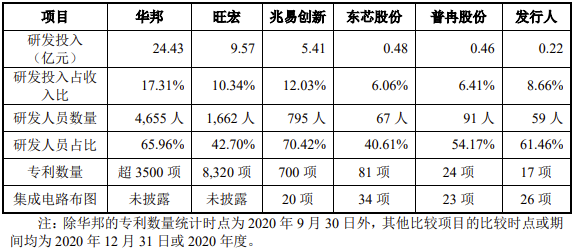

在研發(fā)方面,為保持市場(chǎng)競(jìng)爭(zhēng)力,恒爍股份不斷加大研發(fā)投入,在2018年到2021年上半年期間,研發(fā)費(fèi)用分別為 1,482.19 萬(wàn)元、1,835.93 萬(wàn)元、2,178.84 萬(wàn) 元和 1,916.93 萬(wàn)元,呈逐年上升趨勢(shì)。截至2021 年上半年,公司研發(fā)人員數(shù)量59人,研發(fā)人員占比 61.46%。公司擁有 集成電路布圖 26 項(xiàng),發(fā)明專利 15 項(xiàng),實(shí)用新型專利 2 項(xiàng)。

在研發(fā)費(fèi)用率方面,恒爍股份的研發(fā)費(fèi)用率自2018年開(kāi)始便一直高于同行業(yè)可比公司平均水平,2018年至2020年的研發(fā)費(fèi)率為14.68%、13.74%、8.66%、7.07%,同期同行平均值為8.88%、9.79%、7.89%。

仔細(xì)來(lái)看,恒爍股份的研發(fā)投入占比、研發(fā)人員數(shù)量與同行可比公司相比差距較小。恒爍股份對(duì)此表示,因公司業(yè)務(wù)規(guī)模較小、資金實(shí)力有限,研發(fā)投入資金相對(duì)較小。可見(jiàn)恒爍股份對(duì)研發(fā)的重視。只是與兆易創(chuàng)新、旺宏、華邦等頭部企業(yè)相比仍由差距。

需要注意的是,恒爍股份的采購(gòu)較為集中。采購(gòu)內(nèi)容為晶圓代工和晶圓測(cè)試產(chǎn)品芯片封測(cè)。其中報(bào)告期各期向武漢新芯采購(gòu)主要內(nèi)容為晶圓代工、晶圓測(cè)試產(chǎn)品,金額占比分別為75.30%、77.03%、65.72%和68.02%。若后期不能與主要客戶保持良好合作關(guān)系,或供應(yīng)商產(chǎn)能緊張等問(wèn)題出現(xiàn),可能會(huì)影響公司生產(chǎn)經(jīng)營(yíng)活動(dòng)。

為了進(jìn)一步核心競(jìng)爭(zhēng)力,恒爍股份此次IPO將募資7.54億元,用于“NOR閃存芯片升級(jí)研發(fā)及產(chǎn)業(yè)化項(xiàng)目”、“通用MCU芯片升級(jí)研發(fā)及產(chǎn)業(yè)化項(xiàng)目”、“CiNOR存算一體AI推理芯片研發(fā)項(xiàng)目”和“發(fā)展與科技儲(chǔ)備項(xiàng)目”等四個(gè)項(xiàng)目。

小結(jié)

當(dāng)前消費(fèi)電子、汽車電子等行業(yè)高度景氣,將給恒爍股份的存儲(chǔ)芯片業(yè)務(wù)、MCU業(yè)務(wù)帶來(lái)新的增長(zhǎng)動(dòng)力。同時(shí),為了追趕業(yè)內(nèi)頭部企業(yè),面對(duì)更加激烈的市場(chǎng)競(jìng)爭(zhēng),恒爍股份還需不斷擴(kuò)寬其業(yè)務(wù)領(lǐng)域。

恒爍股份在招股書(shū)中寫(xiě)道,公司還在致力于開(kāi)發(fā)基于NOR 閃存技術(shù)的存算一體終端推理 AI 芯片,2019 年第一款 CiNOR V1 版在武漢新芯 65nm NOR Flash 制程上已經(jīng)完成芯片設(shè)計(jì)并流片。未來(lái)將立足NOR Flash、MCU和存算一體AI芯片三大領(lǐng)域,不斷加大研發(fā)投入。

-

NOR芯片

+關(guān)注

關(guān)注

0文章

9瀏覽量

10818 -

恒爍

+關(guān)注

關(guān)注

1文章

2瀏覽量

2612

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

富士通上半年營(yíng)收利潤(rùn)均創(chuàng)歷史新高

弘景光電創(chuàng)業(yè)板IPO!上半年預(yù)計(jì)凈利潤(rùn)超億元,供貨影石創(chuàng)新、小米

芯聯(lián)集成:上半年營(yíng)收增長(zhǎng)14.27%,預(yù)計(jì)SiC業(yè)務(wù)全年貢獻(xiàn)近10億

華為上半年凈利潤(rùn)突破500億元

碳化硅滲透有多快?天岳先進(jìn)上半年營(yíng)收翻倍

吉利汽車上半年凈利潤(rùn)106億

格科微上半年營(yíng)收同比增長(zhǎng)42.94% 中高端產(chǎn)品市場(chǎng)份額持續(xù)提升

大族數(shù)控上半年營(yíng)收15.64億元

豪賺228.65億!寧德時(shí)代上半年增利不增收,看好第三季度營(yíng)收增長(zhǎng)空間

芯聯(lián)集成2024年上半年業(yè)績(jī)預(yù)告:營(yíng)收約為28.80億元,EBITDA同比增長(zhǎng)約178.45%

佰維存儲(chǔ)業(yè)績(jī)預(yù)增顯著,上半年營(yíng)收預(yù)計(jì)超30億元

中鼎恒盛IPO終止,原擬募資10億元

晶亦精微科創(chuàng)板成功過(guò)會(huì),擬募資16億元

上龍旗科開(kāi)啟申購(gòu),計(jì)劃募資約18億元

億聯(lián)無(wú)限沖刺創(chuàng)業(yè)板IPO!WiFi6產(chǎn)品增長(zhǎng)強(qiáng)勁,募資3.68億新建生產(chǎn)基地等

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論