IoT云平臺第一股被爆裁員、商業模式被質疑,這個行業盈利有多難?

IoT云平臺第一股被爆裁員、商業模式被質疑,這個行業盈利有多難?

電子發燒友網報道(文/莫婷婷、章鷹)2021年底至今,業內相繼傳出涂鴉智能大規模裁員,縮減績效年終獎等福利。有行業爆料表示,涂鴉智能將裁掉500-700人,且內部人員流動率高。對于裁員的傳聞,涂鴉智能對外回應稱,“該消息不實,公司并無裁員計劃。公司全球業務發展穩健,人力資源政策將根據公司戰略進一步加強優勢領域和業務聚焦。目前公司多個崗位都在面向全球招聘,會持續為客戶提供優質的產品和服務,歡迎優秀人才加入。”

不過,涂鴉智能要面對的不僅僅只是裁員的負面消息,還有上市后,股價下跌、凈利潤虧損加大。更令人擔憂的是,官方回應裁員消息之后,傳言并未從此停息,市場開始將目光轉移到涂鴉智能的商業模式。物聯網云平臺的策略是否能讓涂鴉智能打下堅實的技術基礎,手握重金的上市企業都遇到困境,業內的中小企業又該如何應對當下IoT平臺模式存在的問題呢?

突出重圍:成為IoT市場第一匹黑馬

涂鴉智能成立于2014年,創立之初便確定要進入IoT賽道,致力于成為全球化 IoT 開發平臺服務商。七年后(2021年),涂鴉智能在紐交所上市,成為當時的“全球IoT云平臺第一股”。

涂鴉智能是怎么做到上市,它又是怎么尋找商業落地的方法?

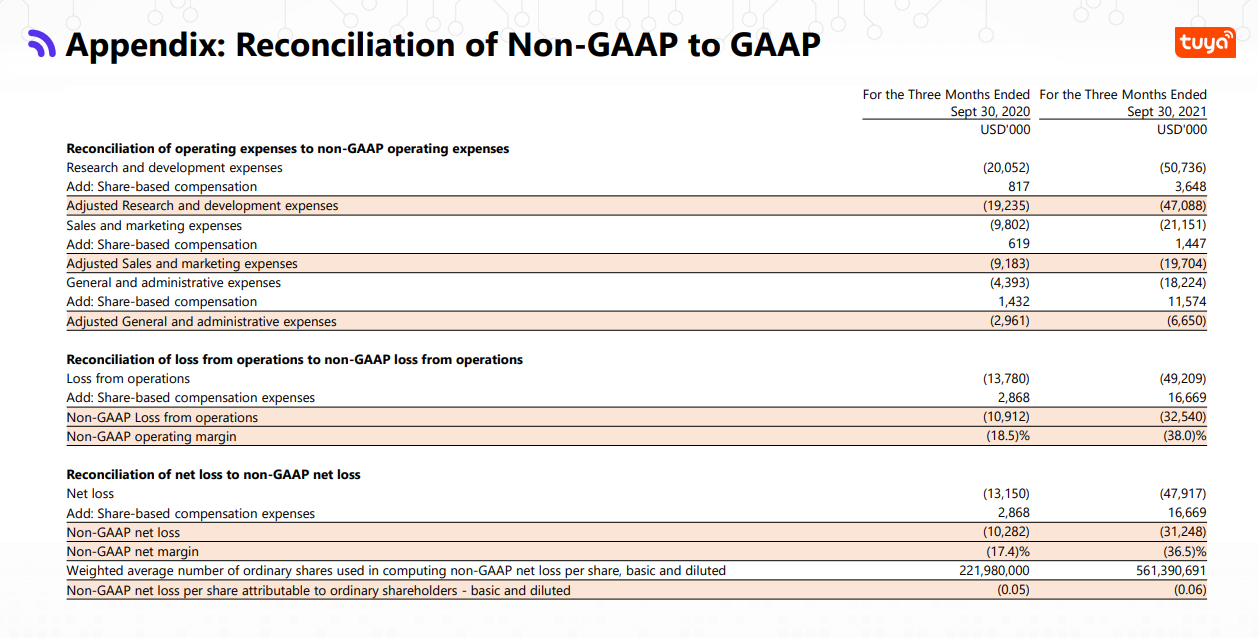

從財報數據來看,2019年、2020年,涂鴉智能的營收分別1.06億美元、1.08億美元,毛利率也在穩步提升。其主要業務分為PaaS、智能硬件銷售、SaaS。其中PaaS是其主要的營收來源,2020年,PaaS業務占營收的84%。但毛利率最高的業務是SaaS,2019年到2020年間可以接近80%,由于其他兩大業務的毛利率較低,約在20%-30%之間,因此也拉低了整體的毛利率(約為40%)。

圖源:涂鴉

可以發現,涂鴉智能以公有云切入市場,既是從B端的單品智能化慢慢進入私有云市場。這是與大多數AIoT平臺解決方案商不同的策略。涂鴉智能表示,截至2021年9月30日,涂鴉 IoT 開發平臺累計有超過44.6萬注冊開發者,服務4500多家客戶。

除了云服務,涂鴉智能銷售聯網模塊,該模塊集把Wi-Fi、Zigbee、藍牙mesh等多種協議,打造多模網關。業內人士透露,2018年1月份單模塊出貨量約為4KK。就在2021年2月,涂鴉智能發布了第一款IoT終端Wi-Fi 6模組。

在兩年之前,當IoT廠商一籌莫展的時候,涂鴉準確地踩在時間窗口上,通過整合了產業鏈的方式突出重圍。

突出重圍之后:IoT云平臺要如何盈利獲得資本市場的耐心

涂鴉智能上市首日收盤股價上漲19.05%,市值140億美元(約合900億人民幣),IPO估值126億美元。值得注意的是,涂鴉智能在2020年的營收僅為1.8億美元。年營收與估值之間的差距,涂鴉智能要怎么扛起來,投資人又能不能等,這一切都在考驗資本市場的耐心,和涂鴉智能的實力。

對于資本市場來說,擺在面前的營收更加實際,只不過涂鴉智能似乎確實是讓資本市場失望了。財報顯示,2021年Q3,涂鴉智能總收入為8557.80萬美元,同比增長了44.85%。但凈利潤虧損擴大、盈利能力下滑,2021年Q3凈利潤為-4790.70萬美元,2020年Q3為-1315萬美元。

對于凈利潤下滑的原因,涂鴉智能董事兼CFO劉堯對外表示,公司正面臨原材料價格上漲等挑戰。與此同時,財報顯示,鴉智能的研發費用為5074萬美元,技術人員同比增長約86%,營收占比達約72%;另一方面,作為一家發力海外業務的公司,亞馬遜跨境電商風波對涂鴉智能帶來了慘烈的影響。業內人士表示,涂鴉智能在最高峰的客戶群體超過上萬家,但是從2021年的情況來看,新增客戶動力不足失。

面對這樣的一份成績,資本市場并沒有很多耐心。2022年2月24日,涂鴉公司在美國股市看到126萬股轉手,近期每股價格水平為4.99美元,當天的市場估值為29.4億美元。涂鴉股票的收盤價比其52周高價27.65美元低454.11%。涂鴉智能面臨困境也是當下IoT云平臺所面臨的。

盈利模式難以應對快速變化的IoT市場

“全球IoT云平臺第一股”的發展出現了令市場擔憂的信號。最大的問題在于涂鴉智能的商業模式是否打造了堅實的技術壁壘。

當下,國內的IoT行業賽道越來越擁擠,入局者也越來越多,頭部企業有阿里、華為等具備云服務堅實基礎的廠商,還有亞馬遜等具備渠道、用戶資源的企業,模組廠商中有移遠、廣和通等,一站式解決方案廠商還有酷宅科技、艾拉物聯等。從涂鴉智能的戰略來看,采取的是上下游通吃,把攤子鋪開鋪散的策略。業內人士回憶,IoT行業賽道變得擁擠,涂鴉智能在快速成長階段曾經讓同行備受壓力。

圖:2020年全球物聯網市場競爭格局

要如何實現更高的盈利成為IOT廠商需要思考的問題。可以發現,在PaaS業務之后,涂鴉智能推出了SaaS業務,試圖打開新的業務線。很成功的是,SaaS成為增長最為快速的業務,前文也提到,SaaS業務是其毛利率最高的業務。就在2021年Q3,涂鴉智能PaaS收入為7260萬美元,同比增長約37.4%;SaaS和其他收入為560萬美元,同比增長約214.2%。需要注意的是,SaaS服務比PaaS服務更加需要專一,孵化階段更長。

內卷已經成為IOT行業現狀。“涂鴉的內卷在杭州是出了名的”,智能家居行業的專業人士認為,涂鴉智能做的系統太簡單了,只能為一些工廠提供方案和平臺,這種大眾化方案很容易被競爭對手模仿,快速追上,但是在SaaS層面服務品牌客戶,這個簡單方案顯然無法滿足客戶深度需求。盈利模式難以為繼,光靠賣模組為生,后續發展吃力,所以面向全球客戶,必須推出IoT重量級云平臺方案。

作為“全球IoT云平臺第一股”,涂鴉智能在IoT市場的地位是業內人士所認可的。但其發展還有一個疑惑點:研發投入高,但是產品服務和盈利并沒有跟上。財報顯示,剔除股權激勵費用的影響,2021年Q2,其研發費用為3970萬美元,同比增長153.2%,占總收入46.9%;2021年Q3,其研發投入5074萬美元,同比增長153%。主要來自于研發人員的上升:截至三季度末,公司研發人員 2730 名,同比增長86%,除期權費用外,研發費用占總費用的55%。

面對激烈的競爭,涂鴉智能必須要加大研發投入,這是毋庸置疑,但涂鴉的重金投入是否會來得太晚?隨著智能生活概念的出現,國內企業加速進入IoT賽道,2019年,阿里云推出家電家居IoT一站式出海方案,憑借其云計算實力、消費者生態成為涂鴉智能強勁的對手。涂鴉智能沒有失去進入IoT賽道的最佳窗口,卻實實在在被國內多家同行追趕。

在大客戶拓展方面,涂鴉已經顯得有所落后,2021年,涂鴉智能計劃推出涂鴉私有云方案,將標準的IoT業務源代碼部署在客戶私有云上,具備與其他CBT設備、場景通過云端互聯互通、互相調用的能力。準備上線100項IoT高級功能。而其他廠商有的已經走到混合云+AI技術+賦能垂直行業的位置。

在模塊業務方面,涂鴉智能從非蜂窩通信模組切入賽道。相比其他通信模組廠商,涂鴉智能在商業模式上實現創新。據了解,使用涂鴉智能的模組可以免費使用其云資源和公版的APP。這個模式讓涂鴉踏出構建自身IoT生態的第一步,但在元器件短缺的2021年,涂鴉智能也深受其桎梏,這些損失對于一家解決方案商來說,影響不至于致命,卻是日積月累。

小結:

涂鴉智能在物聯網的“蛋糕”很大,以最快的速度打開了市場占有率。面對競爭激烈且碎片化的物聯網市場,幾乎所有的IoT平臺廠商都在尋找差異化,打造技術壁壘,提高用戶黏性,實現IoT平臺盈利。當下,怎么樣的模式才適合廠商,又有多少家企業擁有試錯資本?

-

物聯網

+關注

關注

2904文章

44296瀏覽量

371405 -

亞馬遜

+關注

關注

8文章

2629瀏覽量

83203 -

IOT

+關注

關注

186文章

4181瀏覽量

196262

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論