使用可解釋機器學習構建多樣化投資組合

使用可解釋機器學習構建多樣化投資組合

Munich RE 保險是世界領先的再保險、基本保險和保險相關風險解決方案提供商之一。Munich RE 保險市場正在幫助全球壽險和養老金行業履行其投資管理承諾,在持續低收益和動蕩的環境中,這一承諾變得越來越困難。

人壽和養老金行業為私人家庭提供了實現個人財務目標的工具。這些目標可以分解為一些相互對立的子目標:增加和保存財富。動態風險調整和風險分散是實現這些目標的關鍵概念。投資者的關鍵可控因素是投資組合的多樣化。

Munich RE保險市場開發了一種使用可解釋機器學習(有時也稱為“可解釋人工智能”( XAI ))的方法,以分析各種投資組合分配方法產生的多樣化的穩健性。代碼可以下載here。

到目前為止,機器學習概念在用于資產價格預測時顯示出相當復雜的結果。這里過度擬合模型的趨勢很高。然而,將機器學習作為一種分析和質量保證工具似乎是一種更有成效的方法。

團隊的方法提供了更深入的信息 NSight 來了解分配方法之間的差異來自何處,并幫助他們快速確定某些方法比其他方法表現更好的情況。可解釋的機器學習使他們能夠更好地理解復雜的市場互動及其影響。

有了這些知識,團隊可以為富有挑戰性的老年儲蓄目標制定穩健的投資策略。投資產品受益于這種穩健、快速、智能的估值方法,我們將在下文概述。這項工作最近以“可解釋機器學習在多元化投資組合構建中的應用”的名義發表在《金融數據科學雜志》上。這是PDF 下載和booklet。

該團隊通常與主要保險公司一起構建定制的產品概念。這通常包括設計適當的財務指標或投資基金。投資組合構建的一個重要組成部分是分配方法。將一個人的資本分配給所考慮的資產的方式幾乎是無限的,但對于給定的投資領域,哪種分配方式現在是最好的解決方案?

幾十年來,關于投資組合分配的研究一直很有意義。然而,令人驚訝的是,對于何時使用哪種分配方法沒有明確的指導,盡管分配方法可能對性能有很大的影響。團隊通過基于 AI 的方法改變了這一點。

該用例基于一個典型的多資產投資組合,該投資組合由 17 個未來市場組成,在 20 年內采用不同的分配方法。然后將計算出的指數調整為 5% 的目標波動率。本用例主要關注兩種分配方法:同等風險貢獻( ERC )和層次風險平價( HRP )。

ERC 權重的定義應確保所有資產對投資組合的風險相同。這一概念反映了所有資產之間的相關性,但也存在這種相關性結構發生變化的風險。此漏洞的原因是使用了對噪聲敏感的二次優化。

HRP 是一個基于投資組合管理雜志中馬科斯·洛佩茲·德普拉多研究的非常現代的分配概念。由于其結構,它對相關結構的變化更為穩健。

在我們工作流程的第一步中,Munich RE 市場部生成樣本市場數據,以衡量 HRP 相對于 ERC 的表現。塊引導方法用于保留相關結構并生成 100000 個場景。下一步是通過使用機器學習揭示這些場景的屬性與性能表現之間的聯系。換言之,該計劃應該了解在哪些情況下我們看到 HRP 優于 ERC ,以及這些情況的具體性質。這一點非常重要,因為該計劃揭示了在哪些市場制度/國家中,選擇人力資源規劃作為分配方法是有利的。這是因為人力資源規劃通常是更好的選擇——但并非總是如此。可解釋的機器學習有助于描述這些場景,并確定 HRP 占主導地位的位置和原因。這是機器首次系統地幫助發現此類信息。

這些場景的屬性具有幾十個統計特征。它們是場景的統計指紋。使用超參數優化方法成功地在數據上訓練 XGBoost 模型。然后,通過使用 SHAP 方法的事后建模方法提取局部和全局特征重要性度量以及特征交互,通過高性能計算解決合作博弈方法。

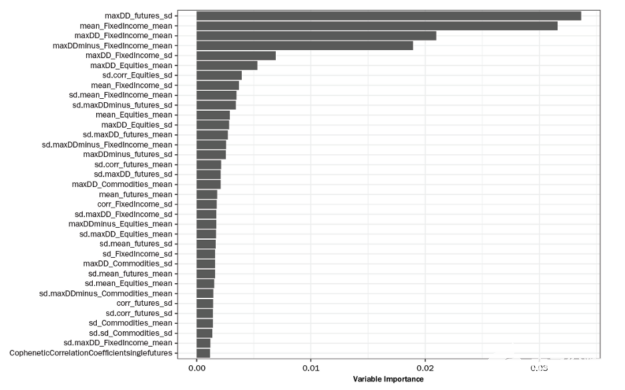

下圖顯示了從訓練模型中提取的全局特征重要性。這兩個功能的最重要部分是:

maxDD _ futures _ sd (所有期貨最大提款的標準偏差)。

mean _ FixedIncome _ mean (整個固定收益期貨的資產水平平均收益的平均值)。

圖 1 :從訓練模型中提取的全局特征重要性。

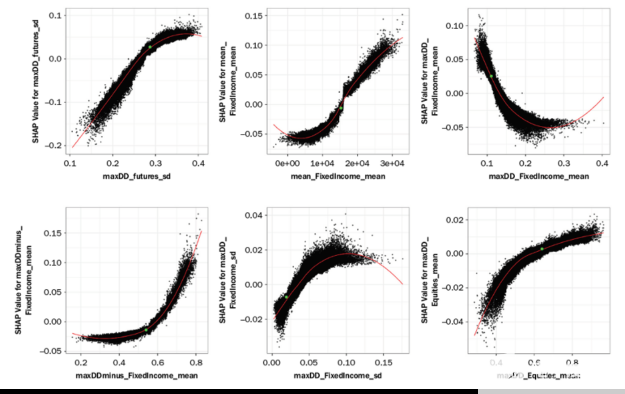

下圖顯示了一些形狀值作為最重要變量的特征值的函數。可以看出,與簡單的回歸模型相比,只有 ML / AI 模型能夠表示復雜的關系。

圖 2 :一些形狀值作為最重要變量的特征值的函數。可以看出,與簡單的回歸模型相比,只有 ML / AI 模型能夠表示復雜的關系。

該方法有助于測試假設,更好地了解投資組合的實際相關特征,以及驅動投資組合績效質量的因素,從而實現更穩健、更智能的資產配置。然而,到目前為止,在常規計算基礎設施上, 100000 個場景的計算時間大約為 3 天。由于計算時間過長,無法在日常業務環境中使用該方法。

通過與 NVIDIA 合作,Munich RE 保險市場開始使用 GPU 加速度重建其模型。這導致了超過 800 倍的及時增長,從》 4000 分鐘下降到不到 5 分鐘,這符合 Munich RE 保險市場團隊日常投資分析工具包中使用該方法的資格。

以下基礎架構和軟件用于加速 GPU 上的端到端工作流:

DGX 工作站中有四個 V100 32GB GPU s 。

Numba 、 Cupy 和 RAPIDS 。

工作流計算可以在 Dask GPU 集群環境中線性擴展。

這項研究為客戶提供了更穩健、更快、更智能的資產配置,提供了相對可持續的增長前景,特別是長期投資前景。

研究結果可以應用于投資組合管理的廣泛背景,其邏輯可以擴展到許多其他研究問題。它是關于理解復雜的關系,這些關系通常是隱藏的,很難用標準的統計模型訪問。可解釋機器學習模型提供了幫助。

Munich RE 保險市場團隊在 GTC 21 上介紹了整個方法。可以看到視頻here。正如我們在下文中所描述的,團隊在幾個方向上進一步擴展了這些方法。

矩陣演化——金融市場情景下基于人工智能的風洞

在前面描述的工作流中,我們使用了一種簡單的塊引導方法來生成具有相關資產的市場場景。該方法是有效的,但不可能產生以前未觀察到的真正新的或不利的情景。為此需要一種人工智能方法。

該團隊在此設計了一種新方法,使用進化算法生成相關的市場場景。最近發表在《金融數據科學》雜志上,這是一種新穎且高度靈活的概念,用于模擬金融市場的相關矩陣。這是PDF 下載,這是booklet。

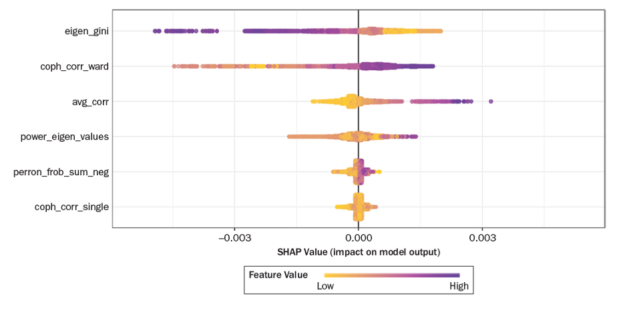

在本出版物中,團隊將前面描述的可解釋人工智能工作流與合成矩陣的生成相結合。下圖顯示了合成數據集每個特征的形狀值。這些特征是經驗資產收益相關矩陣的典型形式化事實、平均相關移向正、特征值的冪律、層次結構。

圖 3 :合成數據集每個特征的形狀值。

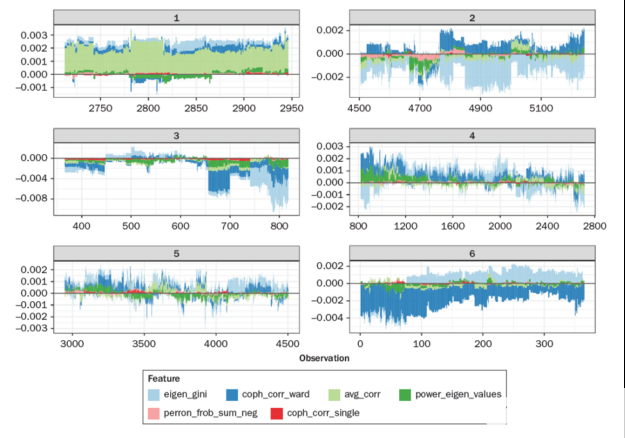

下圖顯示了通過形狀相似性聚類將整個數據集分成 6 組后,特征貢獻(形狀值)的力圖。每個組都包含顯示非常相似形狀分布的數據點。通過這種方式,用戶可以更好地理解 ML 模型學到了什么,以及它是否合理。

圖 4 :通過形狀相似性聚類將整個數據集分成 6 組后,特征貢獻(形狀值)的力圖。每個組都包含顯示非常相似形狀分布的數據點。通過這種方式,用戶可以更好地理解 ML 模型學到了什么,以及它是否合理。

綜合數據方法有助于回溯測試和開發依賴相關性的投資策略以及金融產品。借助矩陣演化,可以綜合生成看似真實但尚未觀察到的情景,并可選擇定義情景的邊界,從而產生類似極端壓力測試的結果。該方法也是令人尷尬的并行,因此適合于端到端 GPU 加速回溯測試。

模型的可解釋性可以通過合成數據進一步增強。這樣,對一項投資戰略的穩健程度的評估就可以建立在更加堅實的基礎之上。與蒙特卡羅回溯測試范式一致,針對合成數據集的測試應該是開發戰術投資算法的首選方法。根據解釋性模型回答特定市場狀態和數據生成過程是關鍵。

另一個擴展針對經典 HRP 方法的不同變體,并引入了一個自適應程序來解釋具有不同矩陣表示的結構斷裂。 HRP 變體的新分類法被稱為適應性系列風險平價( ASRP ),不久也將在《金融數據科學》雜志上發表。可以找到預印本here。相關的preprint分析了 ASRP 是否能夠馴服加密投資組合的問題。

矩陣演化和 XAI 方法允許深入分析 ASRP 變體優于經典 HRP 或其他基于風險的投資組合構建方法的情景。結合所有論文,團隊創建了一個新的框架,用于生成更穩健、更透明的投資方法。 GPU – 加速 Python 和 RAPIDS 套件,實現了整個工作流的企業級應用。

該應用程序目前通過將形狀解釋值進一步處理為簇和網絡來增強,以了解更多關于特征重要性領域中的組和圖形結構的信息。這種分析超越了通常的局部或全局特征重要性分析。這些集群表示類似的模型決策,并將它們與數據場景聯系起來。為了更好地理解和驗證 AI / ML 模型,啟用了一系列高級分析程序。

對形狀值進行聚類的想法基于 EU Horizon 項目FIN-TECH中最成功的 AI 用例,發布為可解釋機器學習在信用風險管理中的應用。它已經擴展到一個更大、更真實的數據集,如 NVIDIA 博客(即將發布)所述。它還鏈接到 NVIDIA 博客:解釋和加速貸款拖欠的機器學習。

關于作者

Jochen Papenbrock 位于德國法蘭克福,在過去的15年中,Jochen一直在金融服務業人工智能領域擔任各種角色,擔任思想領袖、實施者、研究者和生態系統塑造者。

審核編輯:郭婷

-

NVIDIA

+關注

關注

14文章

4949瀏覽量

102826 -

機器學習

+關注

關注

66文章

8382瀏覽量

132444

發布評論請先 登錄

相關推薦

NVIDIA Isaac Sim滿足模型的多樣化訓練需求

博科測試IPO上市觀察:產品布局完善,可滿足多樣化檢測需求

AI大模型與傳統機器學習的區別

室內人行與導航系統有哪些多樣化的功能?

雙路設計,滿足光伏電站與充電樁多樣化計量需求——安科瑞丁佳雯

潤和軟件星閃業務閃耀海外,亮相“面向智能社會的技術多樣化與產品戰略論壇”

穩石機器人 工業級AMR S1200L,專為多樣化需求設計,柔性拓展更易用

SolidWorks教育版教學資源的多樣性

DC/AC電源模塊:實現電力系統的多樣化應用

長電科技為自動駕駛芯片客戶提供多樣化高可靠性的封裝測試解決方案

聯合電子攜多樣化解決方案和創新技術亮相2024北京車展

三星半導體分享了面向PC、移動端和服務器的多樣化創新存儲解決方案

新火種AI|比爾蓋茨表態:生成式AI已成過去接下來是可解釋AI的天下

工商網監

工商網監

評論