") 科創(chuàng)板重災(zāi)區(qū)!芯片股頻繁破發(fā),大環(huán)境下的冷思考

科創(chuàng)板重災(zāi)區(qū)!芯片股頻繁破發(fā),大環(huán)境下的冷思考

電子發(fā)燒友網(wǎng)報(bào)道(文/李彎彎)又一只芯片新股上市首日破發(fā)。今年以來(lái),芯片公司上市后破發(fā)的現(xiàn)象越來(lái)越多,原因之一是許多新股發(fā)行價(jià)定太高了,另外也與這些芯片公司持續(xù)虧損,技術(shù)競(jìng)爭(zhēng)力不強(qiáng),以及所在行業(yè)市場(chǎng)容量本就不高等諸多因素有關(guān)。

現(xiàn)如今投資者對(duì)芯片公司的態(tài)度已經(jīng)遠(yuǎn)遠(yuǎn)不如之前那么熱情,要知道以前芯片股上市首日漲幅都是翻倍增長(zhǎng)的,到去年下半年很多上市首日漲幅只有30%左右,而到今年一季度,上市首日破發(fā)的現(xiàn)象接二連三的發(fā)生。

芯片公司上市頻繁破發(fā)

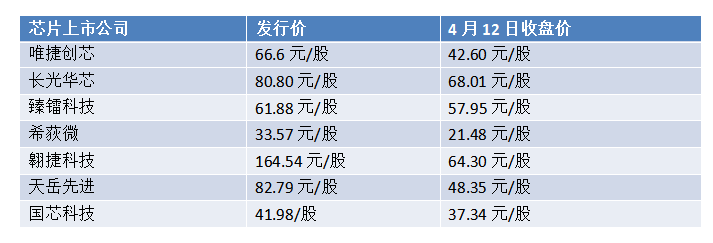

今年第一季度,芯片公司上市之后頻繁破發(fā),包括長(zhǎng)光華芯、臻鐳科技、希荻微、翱捷科技、天岳先進(jìn)、國(guó)芯科技等。昨日,射頻前端芯片提供商唯捷創(chuàng)芯上市首日也遭遇破發(fā)。

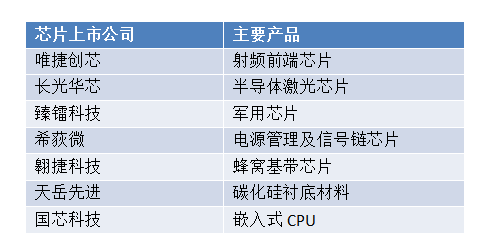

唯捷創(chuàng)芯是一家射頻前端芯片提供商,主要為客戶提供射頻功率放大器模組產(chǎn)品,唯捷創(chuàng)芯的發(fā)行價(jià)格為66.6元/股,上市首日破發(fā),首日收盤價(jià)報(bào)42.60元/股。

長(zhǎng)光華芯是一家專注于半導(dǎo)體激光芯片的公司,2022年4月1日在上交所科創(chuàng)板上市,發(fā)行價(jià)格為80.80元/股,上市首日開盤價(jià)為88.00元,盤中跌破發(fā)行價(jià)最低至75.38元,截至收盤報(bào)79.60元,跌幅1.49%,之日幾日連續(xù)下跌,截至4月12日收盤報(bào)68.01元/股。

臻鐳科技是一家軍用芯片提供商,2022年1月27日在上交所科創(chuàng)板上市,發(fā)行價(jià)格61.88元/股,上市首日盤中破發(fā),收盤價(jià)56.20元/股,之后幾日持續(xù)下跌,不過(guò)在2月15日開始上升,之后最高漲到70.87元/股,之后再次下跌,截至4月12日收盤報(bào)57.95元/股。

希荻微是一家電源管理及信號(hào)鏈芯片供應(yīng)商,2022年1月21日在科創(chuàng)板上市,發(fā)行價(jià)為33.57元/股。上市首日股價(jià)一度大漲51.92%,首日收盤報(bào)44.05元,上市首日高價(jià)之后,便基本呈現(xiàn)下跌趨勢(shì),到4月12日收盤價(jià)為降至21.48元/股。

翱捷科技是一家蜂窩基帶芯片廠商,2022年1月14日在上交所科創(chuàng)板上市,發(fā)行價(jià)格為164.54元/股,上市首日開盤即破發(fā),首日收盤報(bào)109.00元/股,隨后基本呈現(xiàn)下跌趨勢(shì),截至4月12日收盤64.30元/股。

天岳先進(jìn)是一家第三代半導(dǎo)體碳化硅襯底材料廠商,2022年1月12日在上交所科創(chuàng)板上市,發(fā)行價(jià)格為82.79元/股,上市首日開盤直接破發(fā),之后有所上漲,當(dāng)日收盤報(bào)85.50元,第二個(gè)交易日收盤報(bào)81.99元,之后基本整體呈現(xiàn)下跌趨勢(shì),4月12日收盤報(bào)48.35元/股。

國(guó)芯科技是一家聚焦于嵌入式CPU技術(shù)研發(fā)的公司,2022年1月6日在上交所科創(chuàng)板上市,發(fā)行價(jià)格為41.98/股,上市首日開盤價(jià)為44元,首日有所上漲,當(dāng)日收盤價(jià)為46.72元,隨后幾日整體繼續(xù)上漲,不過(guò)從1月19日開始連續(xù)下跌,并在1月25日跌破發(fā)行價(jià),之后整體呈現(xiàn)下跌趨勢(shì),截至4月12日收盤報(bào)37.34元/股。

為何芯片上市公司頻繁破發(fā)?

芯片新股上市之后破發(fā),其中大家提的最多的一點(diǎn),許多新股發(fā)行價(jià)定太高了。另外如今,投資者更關(guān)注芯片公司實(shí)力,及其所在行業(yè)的市場(chǎng)空間和前景,而不再是前幾年的芯片概念。

仔細(xì)看不難發(fā)現(xiàn),不少上市公司都存在這樣的問(wèn)題:一、過(guò)去幾年的盈利情況并不好,基本處于虧損狀態(tài);二、從技術(shù)先進(jìn)性來(lái)看,有些公司相對(duì)于國(guó)內(nèi)同行來(lái)說(shuō)確實(shí)已經(jīng)有所領(lǐng)先,然而與國(guó)際一些大廠商相比,競(jìng)爭(zhēng)力卻是比較弱;三、有些領(lǐng)域,從整體可挖掘的市場(chǎng)空間來(lái)看,并不是特別大,未來(lái)想要實(shí)現(xiàn)持續(xù)高規(guī)模增長(zhǎng),有難度。

一、虧損,盈利水平不佳

盈利水平不佳,甚至虧損,是不少在科創(chuàng)板上市的芯片公司存在的普遍問(wèn)題,比如唯捷創(chuàng)芯、長(zhǎng)光華芯、希荻微、翱捷科技、天岳先進(jìn)在上市之前的幾年,都存在虧損。

唯捷創(chuàng)芯2018年、2019年、2020年實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)分別-3,385.88萬(wàn)元、-2,999.41萬(wàn)元、-7,772.91萬(wàn)元;扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤(rùn)分別為-4,028.32萬(wàn)元、-3,295.44萬(wàn)元、-10,082.74萬(wàn)元,虧損較為嚴(yán)重。

長(zhǎng)光華芯在2018年、2019年、2020年實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)分別為-1439.57萬(wàn)元、-12,889.02萬(wàn)元、2617.91萬(wàn)元;扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤(rùn)分別為-2865.82萬(wàn)元、-1792.17萬(wàn)元、-1459.52萬(wàn)元,三年都處于虧損狀態(tài)。

不過(guò)長(zhǎng)光華芯2021年開始凈利潤(rùn)有較大幅度的增長(zhǎng),并且開始盈利,2021年長(zhǎng)光華芯實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)11,531.64萬(wàn)元,同比增長(zhǎng)340.49%;扣除非經(jīng)常性損益后歸屬于母股東的凈利潤(rùn)7237.50萬(wàn)元。只是不確定后續(xù)凈利潤(rùn)能否維持持續(xù)增長(zhǎng)。

希荻微在2018年度、2019年、2020年和2021年1-6月的凈利潤(rùn)分別為-538.40 萬(wàn)元、-957.52萬(wàn)元、-14,487.25萬(wàn)元和1,917.49萬(wàn)元,截至2021年 6月30日,希荻微未分配利潤(rùn)金額為-5,334.98 萬(wàn)元,也是存在累計(jì)未彌補(bǔ)虧損。

翱捷科技在2018年、2019年、2020年、2021年1-6月實(shí)現(xiàn)歸屬于母公司普通股股東的凈利潤(rùn)分別為-53,744.22萬(wàn)元、-58,354.86萬(wàn)元、-232,652.98萬(wàn)元及-37,154.21萬(wàn)元,扣除非經(jīng)常性損益后歸屬于母公司普通股股東的凈利潤(rùn)分別為-53,844.35萬(wàn)元、-59,271.48萬(wàn)元、-57,237.30萬(wàn)元及-35,205.82 萬(wàn)元,截至2021年6月30日,公司合并報(bào)表累計(jì)未分配利潤(rùn)為-304,946.06萬(wàn)元。

天岳先進(jìn)在2018年、2019年、2020年、2021年1-6月實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)分別為-4,213.96萬(wàn)元、-20,068.36萬(wàn)元、-64,161.32萬(wàn)元、4,790.80萬(wàn)元,截至2021年6月30日,公司合并口徑累計(jì)未分配利潤(rùn)為-10,967.29萬(wàn)元。

二、技術(shù)、市場(chǎng)競(jìng)爭(zhēng)力較弱

在技術(shù)方面,雖然不少上市芯片公司,都有自己獨(dú)特的技術(shù)優(yōu)勢(shì),并且在國(guó)內(nèi)算是領(lǐng)先水平,不過(guò)放到全球市場(chǎng)上,與國(guó)際大廠之間還是存在較大差距,這就必然導(dǎo)致其較弱的競(jìng)爭(zhēng)力。唯捷創(chuàng)芯、翱捷科技、天岳先進(jìn)、國(guó)芯科技都存在這樣的問(wèn)題。

唯捷創(chuàng)芯主要為客戶提供射頻功率放大器模組產(chǎn)品,目前以銷售4G中集成度PA模組產(chǎn)品為主,如今5G的滲透率越來(lái)越高,5G智能手機(jī)對(duì)高集成度PA模組產(chǎn)品及架構(gòu)方案的需求正在提升,而唯捷創(chuàng)芯還不具備含有高集成度PA模組組合的射頻前端架構(gòu)方案的完整能力。

可以說(shuō)在5G、高集成度射頻前端模組等前沿市場(chǎng),全球前五大射頻前端廠商占據(jù)我國(guó)大部分的市場(chǎng)份額。相較之下,包括唯捷創(chuàng)芯在內(nèi)的國(guó)內(nèi)射頻前端企業(yè),在資本實(shí)力、產(chǎn)品性能和產(chǎn)品線寬度、前沿技術(shù)定義能力等多個(gè)方面存在較大差距,整體競(jìng)爭(zhēng)力較弱。

翱捷科技的營(yíng)業(yè)收入主要來(lái)自于蜂窩基帶芯片和非蜂窩物聯(lián)網(wǎng)芯片,其中前者占比較大,接近80%。然而該公司的基帶芯片與競(jìng)爭(zhēng)對(duì)手相比,差距很大。

根據(jù)中國(guó)信通院出具的報(bào)告,2020年國(guó)內(nèi)市場(chǎng)5G手機(jī)占同期手機(jī)出貨量及上市機(jī)型數(shù)量的比例分別為52.9%和47.2%。高通、聯(lián)發(fā)科、海思半導(dǎo)體、紫光展銳等芯片設(shè)計(jì)廠商已推出了對(duì)應(yīng)的芯片產(chǎn)品,并成功實(shí)現(xiàn)產(chǎn)業(yè)化。翱捷科技卻尚未推出成熟的5G智能手機(jī)芯片。

而且翱捷科技銷售的手機(jī)基帶芯片用于功能機(jī),尚未形成智能手機(jī)基帶芯片收入,預(yù)計(jì)公司新一代智能手機(jī)芯片產(chǎn)品從開始立項(xiàng)到產(chǎn)品設(shè)計(jì)、量產(chǎn)、商業(yè)化仍需要3到5年時(shí)間。

天岳先進(jìn)在各尺寸量產(chǎn)能力推出時(shí)間、大尺寸產(chǎn)品供應(yīng)情況等方面與全球龍頭企業(yè)存在差距。以半絕緣型碳化硅襯底為例,在4英寸至6英寸襯底的量產(chǎn)時(shí)間上全球行業(yè)龍頭企業(yè)分別早于天岳先進(jìn)10年以上及7年以上;截至目前,天岳先進(jìn)尚不具備8英寸襯底的量產(chǎn)能力,全球行業(yè)龍頭企業(yè)已于2019年或以前具備8英寸襯底量產(chǎn)能力。

國(guó)芯科技聚焦于國(guó)產(chǎn)自主可控嵌入式CPU技術(shù),提供IP授權(quán)、芯片定制服務(wù)和自主芯片及模組產(chǎn)品,主要應(yīng)用于信息安全、汽車電子和工業(yè)控制、邊緣計(jì)算和網(wǎng)絡(luò)通信。

雖然國(guó)芯科技嵌入式CPU在國(guó)家重大需求的國(guó)產(chǎn)化替代方面具有優(yōu)勢(shì),然而作為ARM CPU核的競(jìng)爭(zhēng)產(chǎn)品,在市場(chǎng)占有率、產(chǎn)品豐富性和技術(shù)水平等方面與行業(yè)領(lǐng)先企業(yè)存在差距,在芯片定制領(lǐng)域,國(guó)芯科技的市占比不到1%,短期內(nèi)國(guó)芯科技在ARM的優(yōu)勢(shì)領(lǐng)域進(jìn)一步向其發(fā)起挑戰(zhàn)存在難度。

三、市場(chǎng)走弱,或所在領(lǐng)域容量不大

除了芯片公司本身存在技術(shù)實(shí)力不強(qiáng)的問(wèn)題之外,一些公司所在領(lǐng)域市場(chǎng)走弱、或者所在領(lǐng)域本身市場(chǎng)容量不大,也成了投資者比較謹(jǐn)慎的重要因素。比如唯捷創(chuàng)芯所在的射頻前端市場(chǎng)、長(zhǎng)光華芯所在的半導(dǎo)體激光芯片領(lǐng)域、臻鐳科技的軍用射頻芯片和電源管理芯片。

唯捷創(chuàng)芯主要是為智能手機(jī)提供射頻前端芯片,然而今年以來(lái)智能手機(jī)銷售疲軟,之前有消息稱今年迄今中國(guó)主要安卓手機(jī)品牌已經(jīng)消減約1.7億部訂單,相當(dāng)于今年原出貨計(jì)劃的20%,這使得Skyworks和Qorvo等廠商的射頻前端芯片庫(kù)存水平超過(guò)6至9個(gè)月,這或許會(huì)影響投資者對(duì)唯捷創(chuàng)芯接下來(lái)射頻前端芯片出貨情況的擔(dān)憂。

長(zhǎng)光華芯是一家聚焦于半導(dǎo)體激光行業(yè)的公司,專注于半導(dǎo)體激光芯片的研發(fā)、設(shè)計(jì)及制造,主要產(chǎn)品包括高功率單管系列產(chǎn)品、高功率巴條系列產(chǎn)品、高效率VCSEL系列產(chǎn)品及光通信芯片系列產(chǎn)品等,逐步實(shí)現(xiàn)了高功率半導(dǎo)體激光芯片的國(guó)產(chǎn)化。

該公司的營(yíng)業(yè)收入主要來(lái)自于半導(dǎo)體激光芯片,那么半導(dǎo)體激光芯片的市場(chǎng)有多大呢,有數(shù)據(jù)顯示,2020年全球激光芯片的市場(chǎng)規(guī)模約為18.30億元,我國(guó)國(guó)內(nèi)市場(chǎng)激光芯片的市場(chǎng)規(guī)模約為5.29億元。

長(zhǎng)光華芯目前的市場(chǎng)主要在國(guó)內(nèi),在國(guó)內(nèi)市場(chǎng)的占有率為13.41%,算下來(lái)的話是只有7000多萬(wàn),即使未來(lái)長(zhǎng)光華芯能夠占到市場(chǎng)的50%,一年下來(lái)的營(yíng)收也不會(huì)很大。

臻鐳科技的主要產(chǎn)品有終端射頻前端芯片、射頻收發(fā)芯片及高速高精度ADC/DAC、電源管理芯片、微系統(tǒng)及模組等。其60%以上的營(yíng)業(yè)收入來(lái)自于射頻收發(fā)芯片及高速高精度ADC/DAC、以及電源管理芯片。

臻鐳科技是國(guó)內(nèi)軍用通信、雷達(dá)領(lǐng)域中射頻芯片和電源管理芯片的核心供應(yīng)商之一。其射頻收發(fā)芯片及高速高精度 ADC/DAC 的下游應(yīng)用主要包括雷達(dá)、衛(wèi)星 互聯(lián)網(wǎng)、無(wú)線通信等領(lǐng)域;電源管理芯片主要應(yīng)用于無(wú)線通信終端、通信雷達(dá)系統(tǒng)和航天供配電領(lǐng)域中。

臻鐳科技的市場(chǎng)主要在軍用領(lǐng)域,難以有明確的市場(chǎng)容量數(shù)據(jù),想象一下,它目前已經(jīng)是國(guó)內(nèi)軍用領(lǐng)域射頻芯片和電源管理芯片核心供應(yīng)商之一,估計(jì)市場(chǎng)占比不小,而從其2020年這兩項(xiàng)產(chǎn)品的營(yíng)收來(lái)看,大概是9000萬(wàn),可以看到未來(lái)的即使再增長(zhǎng),空間也不是特別大。

投資芯片不再是香餑餑?Per-IPO融資無(wú)利可圖

芯片公司上市頻繁破發(fā),折射出這樣一個(gè)問(wèn)題,芯片公司上市套現(xiàn)的游戲是不是玩不通了?以昨日上市破發(fā)的唯捷創(chuàng)芯為例,該公司上市發(fā)行價(jià)為66.6元/股,上市首日破發(fā),收盤價(jià)為42.60元/股,唯捷創(chuàng)芯上市前一筆融資Pre-IPO,投資機(jī)構(gòu)以33.33元/股的價(jià)格購(gòu)買,如此算來(lái),投資機(jī)構(gòu)在唯捷創(chuàng)芯上市之前投資,必然看好其上市之后帶來(lái)的投資收益,然而從目前的情況來(lái)看,Pre-IPO的投資機(jī)構(gòu)此筆投資的盈利空間非常有限。

這就會(huì)引發(fā)另一個(gè)思考,既然投資機(jī)構(gòu)通過(guò)芯片公司上市套現(xiàn),不如從前好玩了,接下來(lái)芯片行業(yè)的投融資會(huì)降溫嗎?過(guò)去幾年芯片行業(yè)熱潮四起,投資人對(duì)芯片行業(yè)的熱情高漲,2019年7月科創(chuàng)板鳴鑼開市,一批又一批芯片公司在科創(chuàng)板上市,上市首日就翻倍增長(zhǎng),后續(xù)的增長(zhǎng)勢(shì)頭持續(xù),這促使芯片行業(yè)的投資熱情更盛。

2021年電子發(fā)燒友就統(tǒng)計(jì)到芯片相關(guān)行業(yè)的融資達(dá)到350筆,2022年芯片投融資的情況有持續(xù)之勢(shì),我們此前統(tǒng)計(jì)過(guò)前兩個(gè)月的投融資,僅兩個(gè)月就達(dá)到60多筆,按這個(gè)頻率下去的話,今年芯片行業(yè)的投融資情況會(huì)跟去年相當(dāng)。

然而事實(shí)可能并不會(huì)如此,2022年芯片公司上市破發(fā)的情況太過(guò)頻繁了,我們預(yù)計(jì)接下來(lái)芯片行業(yè)的投資情況可能會(huì)有所降溫,前兩個(gè)月雖然也有上市破發(fā)的現(xiàn)象,然而上市破發(fā)帶來(lái)的負(fù)面反饋可能還沒(méi)有完全釋放出來(lái),投資機(jī)構(gòu)因此還在積極投資。

然而經(jīng)過(guò)整個(gè)一季度頻繁爆出上市首日破發(fā),上市套現(xiàn)到底還能不能繼續(xù)玩就有待考察了,未來(lái)A輪、B輪這些早期一些的投資還是會(huì)繼續(xù),不過(guò)估計(jì)投資人對(duì)芯片公司的技術(shù)實(shí)力和行業(yè)前景的考察估計(jì)會(huì)更謹(jǐn)慎,而D輪、PRE-IPO輪的投資減少的情況預(yù)計(jì)會(huì)很明顯,因?yàn)榈竭@個(gè)時(shí)候估值太高了,高價(jià)買入,上市之后再破發(fā),就幾乎沒(méi)有什么投資收益了。

總結(jié)

如今芯片行業(yè)的概念熱已經(jīng)褪去,人們看待芯片公司更理性了,會(huì)更多關(guān)注技術(shù)實(shí)力,所在行業(yè)的市場(chǎng)空間,公司有沒(méi)有盈利能力等,而不再只要是芯片概念就備受追捧。因此如果芯片上市企業(yè)想要得到長(zhǎng)遠(yuǎn)發(fā)展,還是要找準(zhǔn)自己優(yōu)勢(shì)賽道,并在這個(gè)方向上投入研發(fā),持續(xù)積累,不斷做到更好,甚至最好。

-

芯片

+關(guān)注

關(guān)注

454文章

50430瀏覽量

421896 -

科創(chuàng)板

+關(guān)注

關(guān)注

4文章

894瀏覽量

27535 -

長(zhǎng)光華芯

+關(guān)注

關(guān)注

0文章

10瀏覽量

635

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

勝科納米即將科創(chuàng)板IPO上會(huì)

格靈深瞳同時(shí)入選科創(chuàng)AI和科創(chuàng)200兩大指數(shù)

芯原接待上交所“科創(chuàng)板ETF成份股公司”走訪活動(dòng)

盤點(diǎn)近百份科創(chuàng)板公司半年報(bào)

思瑞浦榮膺 “2024年最具創(chuàng)新力科創(chuàng)板上市公司”

科創(chuàng)板開市五周年|芯海科技榮獲“年度最具創(chuàng)新力科創(chuàng)板上市企業(yè)”

佰維存儲(chǔ)榮獲“2024最具價(jià)值科創(chuàng)板上市企業(yè)”

3D掃描第一股思看科技重啟IPO審核并沖刺科創(chuàng)板

佰維存儲(chǔ)入選“科創(chuàng)50”指數(shù)樣本股,成長(zhǎng)價(jià)值獲認(rèn)可

達(dá)夢(mèng)數(shù)據(jù)正式登陸科創(chuàng)板

聯(lián)蕓科技沖刺科創(chuàng)板

上海合晶科創(chuàng)板上市

京儀裝備科創(chuàng)板成功上市!開盤漲88.17%,超募4.36億

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論