砷化鎵是什么?砷化鎵的制造流程

砷化鎵是什么?砷化鎵的制造流程

何種半導體會被慣之以“貴族”呢?它有什么神秘之處呢?他有什么特性呢,它的制備方法、產業鏈又是如何呢?它的終端應用產品市場分布怎么樣呢?文章接下來會以砷化鎵的材料屬性優勢、制備工藝流程、具體應用場景等等進行介紹,試希望梳理清楚關于砷化鎵的部分問題。文章部分數據作者根據官方公布數據進行了一定程度上的基礎處理,所有圖片來源均已注明來源。此外,文章的公司排名與公司實力無關,不帶有作者的主觀觀點,僅為一個介紹前后問題;同時,因作者資料有限,如有介紹不當之處,作者現在此表示歉意!望知悉。

砷化鎵是什么?

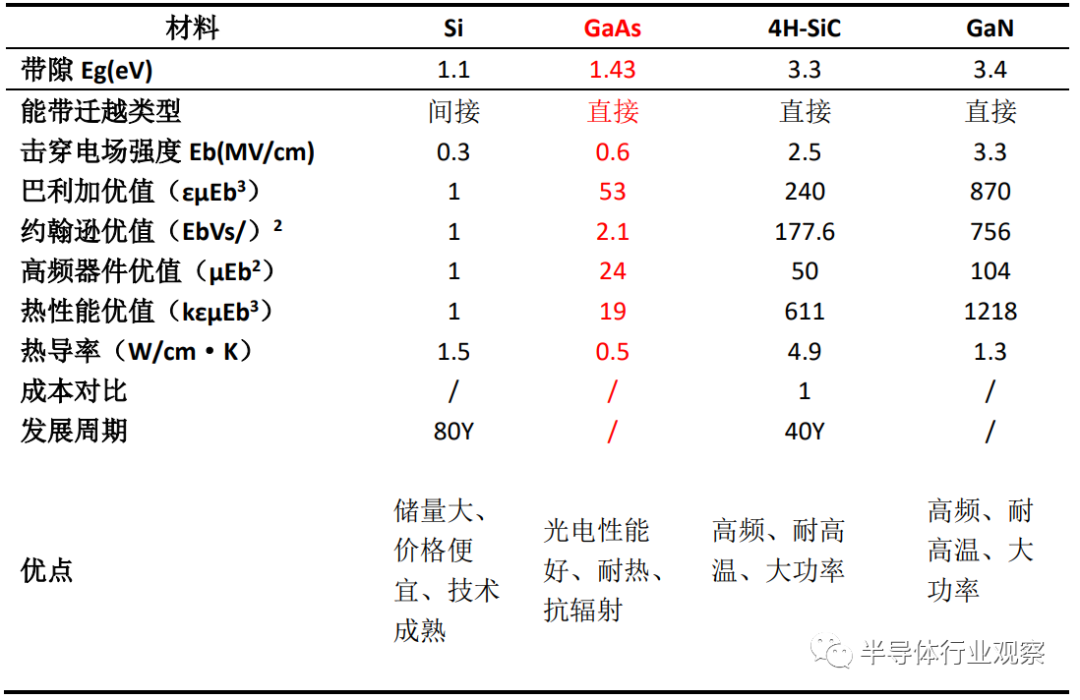

砷化鎵(GaAs)作為第二代半導體其價格昂貴而素有“半導體貴族”之稱。砷化鎵是當代國際公認的繼“硅”之后最成熟的化合物半導體材料,具有高頻率、高電子遷移率、高輸出功率、低噪音以及線性度良好等優越特性,是光電子和微電子工業最重要的支撐材料之一。以砷化鎵為代表的第二代半導體,廣泛應用于制造高頻、高速、大功率、低噪聲、耐高溫、抗輻照等集成電路領域,已經發展成為現代電子信息產品”和“信息高速公路”關鍵技術,5G芯片市場非常好,產品供不應求。砷化鎵(GaAs)是光電及手機網通高頻通訊不可或缺的元件,近幾年隨著物聯網(loT)、車聯網及Al(人工智慧)應用激增,各國加速布建5G基礎建設,加上蘋果iPhoneX導入臉部辨識功能,帶動砷化鎵VCSEL及高階通訊元件需求大增。面對砷化鎵產業大商機,國內外砷化鎵及光電廠無不傾全力搶進。以下為砷化鎵材料與其他半導體材料的屬性對比:

表一、砷化鎵材料與其他半導體材料的屬性對比

砷化鎵可在一塊芯片上同時處理光電數據,因而被廣泛應用于遙控、手機、DVD計算機外設、照明等諸多光電子領域。另外,因其電子遷移率比硅高6倍,砷化鎵成為超高速、超高頻器件和集成電路的必需品。它還被廣泛使用于軍事領域,是激光制導導彈的重要材料,曾在海灣戰爭中大顯神威,贏得“砷化鎵打敗鋼鐵”的美名。據悉,砷化鎵單晶片的價格大約相當于同尺寸硅單晶片的20至30倍。盡管價格不菲,目前國際上砷化鎵半導體的年銷售額仍在10億美元以上。在“十五”計劃中,我國將實現該產品的產業化,以占據國際市場。

砷化鎵的制造流程

砷化鎵,作為化合物半導體的一種,其生產流程與大多數化合物半導體碳化硅、磷化銦等相似,都包括多晶合成、單晶生長后再經過切割、磨邊、研磨、拋光、清洗等多道工藝后真空封裝成品,其中多晶合成、單晶晶體生長是核心工藝。但是其也有自己的獨特之處,文章將詳細介紹單晶片以及襯底的特殊之處:

1.砷化鎵單晶

砷化鎵單晶砷化鎵單晶的導帶為雙能谷結構,其最低能谷位于第一布里淵區中心,電子有效質量是0.068m0(m0為電子質量,見載流子),次低能谷位于<111>方向的L點,較最低能谷約高出0.29eV,其電子有效質量為0.55m0,價帶頂約位于布里淵區中心,價帶中輕空穴和重空穴的有效質量分別為0.082m0和0.45m0。較純砷化鎵晶體的電子和空穴遷移率分別為8000cm2/(V·s)和100~300cm2/(V·s),少數載流子壽命為10-2~10-3μs。在其中摻入Ⅵ族元素Te、Se、S等或Ⅳ族元素Si,可獲得N型半導體,摻入Ⅱ族元素Be、Zn等可制得P型半導體,摻入Cr或提高純度可制成電阻率高達107~108Ω·cm的半絕緣材料。 制備GaAs單晶的方法有區熔法和液封直拉法。用擴散、離子注入、氣相或液相外延及蒸發等方法可制成PN結、異質結、肖特基結和歐姆接觸等。近十余年來,由于分子束外延和金屬有機化學氣相沉積(MOCVD)技術的發展,可在GaAs單晶襯底上制備異質結和超晶格結構,已用這些結構制成了新型半導體器件如高電子遷移率晶體管(HEMT)、異質結雙極型晶體管(HBT)及激光器等,為GaAs材料的應用開發了更廣闊的前景。

2. 砷化鎵外延材料

外延材料的制備采用氣相沉積或液相沉積等方法,使鎵、砷源或其衍生物在以砷化鎵或其他材料為襯底的表面上生長砷化鎵或其他材料的單晶薄膜,統稱為砷化鎵外延材料。襯底和外延層如由同一種材料構成的則稱為同質結外延層,如由不同材料構成則稱為異質結外延層。外延材料可以是單層結構,也可以是多層結構。砷化鎵的外延材料的制備方法與大眾化合物半導體相差無幾,主要有氣相外延法和液相外延法。氣相外延法:通過氣相輸運和氣相反應來實現薄膜生長的一種工藝過程。通常采用氯化物法和氫化物法生長砷化鎵外延層,Ga-AsCl3-H2已成為氯化物法的代表工藝,其特點是易于實現高純生長。1970年美國麻省理工學院華爾夫(Walf)得到砷化鎵氣相外延層的電子濃度和電子遷移率為n77k=7×1013cm-3和μ77k=2.1×105cm2/(V·s);液相外延法:在一定溫度下的砷化鎵飽和溶液,通過降溫使溶液過飽和,則在砷化鎵襯底上按一定的晶向生長砷化鎵薄膜。據1969年的報道結果是:77K時的電子濃度和電子遷移率為n77k=7.6×1012cm-3、μ77k=1.75×105cm2/(V·s)。

3. 綜合而言

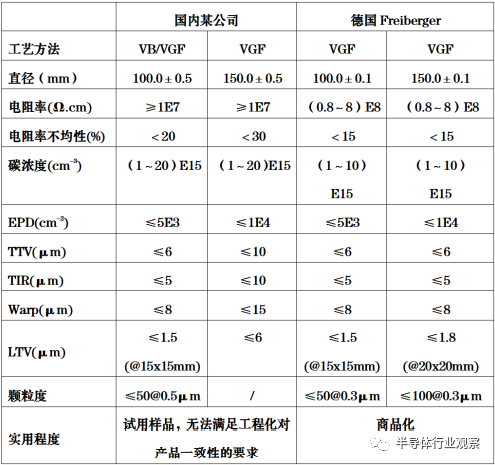

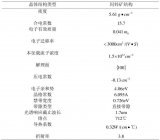

對于單晶制備的方法對比,目前砷化鎵晶體主流生長工藝包括LEC法、HB法、VB法以及VGF法等,其中Sumitomo砷化鎵單晶生產以VB法為主,Freiberger以VGF和LEC法為主,而北京通美則以VGF法為主。目前國內涉及砷化鎵襯底業務的公司較少,除北京通美外,廣東先導先進材料股份有限公司等公司在生產LED的砷化鎵襯底方面已具備一定規模。 對于各種方法發的對比,文章有以下介紹:①在單晶直徑上,目前 HB 法生長的單晶直徑最大一般是 3 英寸,LEC 法生長的單晶直徑最大可以到 12 英寸,但是使用 LEC 法生長單晶晶體設備投入成本高,且生長的晶體不均勻且位錯密度大。目前 VGF 法和 VB 法生長的單晶直徑最大可達8英寸,生長的晶體較為均勻且位錯密度較低;②在單晶質量上,相較其他方法VGF法生長的晶體位錯密度低且生產效率穩定;③在生產成本上,HB法的成本最低,LEC法的成本最高,VB法和VGF法生產的產品性能類似,但是VGF法取消了機械傳動結構,能以更低成本穩定生產單晶。下圖為國內某公司與國家砷化鎵行業標準對比:

圖一、國內某公司半絕緣砷化鎵與國際先進水平的對比

全球競爭格局

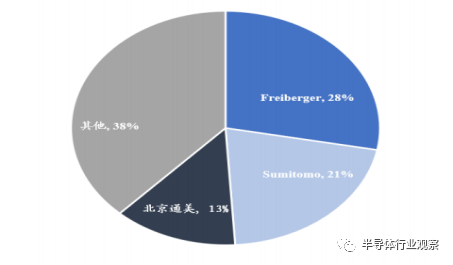

砷化鎵產業鏈上游為砷化鎵晶體生長、襯底和外延片生產加工環節。襯底是外延層半導體材料生長的基礎,在芯片中起到承載和固定的關鍵作用。生產砷化鎵襯底的原材料包括金屬鎵、砷等,由于自然界不存在天然的砷化鎵單晶,需要通過人工合成制備;砷化鎵襯底生產設備主要涉及晶體生長爐、研磨機、拋光機、切割機、檢測與測試設備等。砷化鎵產業鏈下游應用主要涉及5G通信、新一代顯示(Mini LED、Micro LED)、無人駕駛、人工智能、可穿戴設備等多個領域。 化合物半導體因為行業整體規模較小,非標準化程度高,以代工模式為主。歐美主導砷化鎵產業鏈,中國臺灣廠商壟斷代工。日本的住友、德國的Freiberger和美國的AXT三家合計約占全球半絕緣型襯底90%的市場份額。受襯底尺寸限制,目前的生產線以4英寸和6英寸晶圓為主,部分企業也開始導入8英寸產線,但還沒有形成主流。由于砷化鎵是以Emitterbase-Collector垂直結構為主,晶體管數量只在百顆數量級;而硅晶圓是Source Gate Drain的平面設計,晶體管數量達到數千萬數量級,所以砷化鎵在制程研發上并沒有像硅晶圓代工行業那樣明顯的優勢。 4、6 英寸半絕緣砷化鎵拋光片生產技術主要掌握在日本住友電工(Sumitomo Electric Industries)、德國費里伯格(Freiberger Compound Material)、美國 AXT 三個公司手中。這些公司的產品占據著砷化鎵市場的絕大部分份額。砷化鎵單晶生長技術也向成晶率高、成本低的VB/VGF單晶生長技術轉移。至2015年,6英寸襯底已占據市場份額90%以上。銷售的6英寸半絕緣砷化鎵產品的電阻率從107Ω·cm覆蓋到108Ω·cm,具有較高的晶體軸向和徑向電阻率均勻性。拋光片的加工幾何參數如TTV、Warp、LTV也很小。拋光片表面質量狀態也優良,如顆粒少,表面進行鈍化處理,產品的保存時間長。具體世界市場分布如下圖:

圖二、砷化鎵材料世界市場分布

注:圖片來源于北京通美招股書

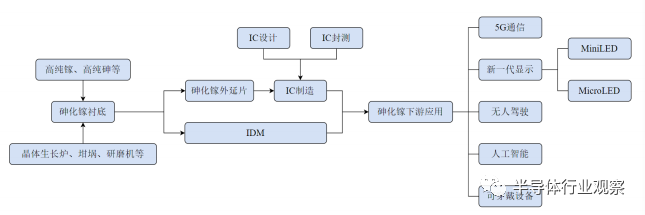

砷化鎵產業鏈

圖三、砷化鎵產業鏈

注:圖片來源于北京通美招股書

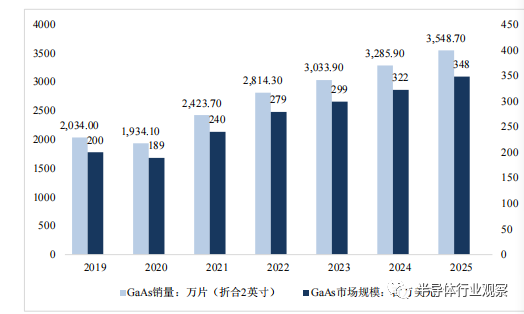

全球砷化鎵襯底市場集中度較高,根據Yole統計,2019年全球砷化鎵襯底市場主要生產商包括Freiberger、Sumitomo和北京通美,其中Freiberger占比 28%、Sumitomo占比21%、北京通美占比13%。目前砷化鎵晶體主流生長工藝包括LEC法、HB法、VB法以及VGF法等,其中Sumitomo砷化鎵單晶生產以VB法為主,Freiberger以VGF和LEC法為主,而北京通美則以VGF法為主。目前國內涉及砷化鎵襯底業務的公司較少,除北京通美外,廣東先導先進材料股份有限公司等公司在生產LED的砷化鎵襯底方面已具備一定規模。得益于下游應用市場需求持續旺盛,砷化鎵襯底市場規模將持續擴大。根據Yole測算,2019年全球折合二英寸砷化鎵襯底市場銷量約為2,000萬片,預計到2025年全球折合二英寸砷化鎵襯底市場銷量將超過3,500萬片;2019年全球砷化鎵襯底市場規模約為 2 億美元,預計到 2025 年全球砷化鎵襯底市場規模將達到 3.48 億美元,2019-2025年復合增長率9.67%。

砷化鎵的用途

砷化鎵是當前主流的化合物半導體材料之一,其應用可以分為三個階段。第一階段自20世紀60年代起,砷化鎵襯底開始應用于LED及太陽能電池,并在隨后30年里主要應用于航天領域。第二階段自20世紀90年代起,隨著移動設備的普及,砷化鎵襯底開始用于生產移動設備的射頻器件中。第三階段自2010年起,隨著LED以及智能手機的普及,砷化鎵襯底進入了規模化應用階段,例如2017年,iPhone X首次引入了VCSEL用于面容識別,生產 VCSEL 需要使用砷化鎵襯底,砷化鎵襯底應用場景再次拓寬。2021年,隨著Apple、Samsung、LG、TCL等廠商加入Mini LED市場,砷化鎵襯底的市場需求將迎來爆發性增長。目前,砷化鎵襯底主要應用下游器件包括射頻器件、LED、激光器。

(一)砷化鎵材質的射頻器件應用介紹

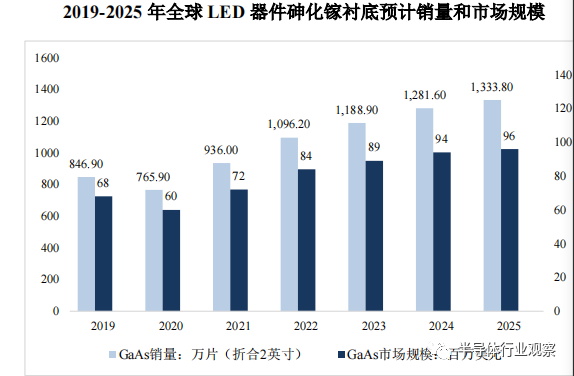

射頻器件是實現信號發送和接收的關鍵器件,射頻器件主要包括功率放大器、射頻開關、濾波器、數模/模數轉換器等器件,其中,功率放大器是放大射頻信號的器件,其直接決定移動終端和基站的無線通信距離和信號質量。由遷移率和高飽和電子速率的顯著優勢,砷化鎵一直是制造射頻功率放大器的主流襯底材料之一。4G時代起,4G基站建設及智能手機持續普及,用于制造智能手機射頻器件的砷化鎵襯底需求量開始上升。進入5G時代之后,5G通信對功率、頻率、傳輸速度提出了更高的要求,使用砷化鎵襯底制造的射頻器件非常適合應用于長距離、長通信時間的高頻電路中,因此,在5G時代的射頻器件中,砷化鎵的材料優勢更加顯著。隨著5G基站建設的大量鋪開,將對砷化鎵襯底的需求帶來新的增長動力;與此同時,單部5G手機所使用的射頻器件數量將較4G手機大幅增加,也將帶來對砷化鎵襯底需求的增長。伴隨5G通信技術的快速發展與不斷推廣,5G基站建設以及5G手機的推廣將使砷化鎵基射頻器件穩步增長。 手機中射頻(RF)器件的成本越來越高。一個4G全網通手機,前端RF套片的成本已達到8-10美元,含有10顆以上射頻芯片,包括2-3顆PA、2-4顆開關、6-10顆濾波器。未來隨著5G的到來,RF套片的成本很可能會超過手機主芯片。再加上物聯網的爆發,勢必會將射頻器件的需求推向高潮。通常情況下,一部手機主板使用的射頻芯片占整個線路面板的30%-40%。據悉,一部iPhone 7僅射頻芯片的成本就高達24美元,有消息稱蘋果今年每部手機在射頻芯片上的投入將歷史性地超過30美元。隨著智能手機迭代加快,射頻芯片也將迎來一波高峰。 根據Yole預測,2025年全球射頻器件砷化鎵襯底(折合二英寸)市場銷量將超過965.70萬片,2019-2025年年均復合增長率為6.32%。2025年全球射頻器件砷化鎵襯底市場規模將超過9,800萬美元,2019-2025年年均復合增長率為 5.03%。據YOLE數據分析,射頻器件銷售與市場規模預測如下:

圖四、射頻器件砷化鎵襯底銷量與市場規模預測

注:圖片來源于北京通美招股書

(二)砷化鎵材質的LED應用介紹

LED是由化合物半導體(砷化鎵、氮化鎵等)組成的固體發光器件,可將電能轉化為光能。不同材料制成的 LED 會發出不同波長、不同顏色的光,LED 按照發光顏色可分為單色 LED、全彩 LED 和白光 LED 等類型。LED 根據芯片尺寸可以區分為常規 LED、Mini LED、Micro LED 等類型,其中常規 LED 主要應用于通用照明、戶外大顯示屏等,Mini LED、Micro LED 應用于新一代顯示。Mini LED背光市場加速放量:在電視方面,2022年3月9日TCL發布三款Mini LED電視新品,并發布了新一代QD-Mini LED技術,除了TCL外,包括三星、索尼、LG等國際品牌,以及創維、小米、華為、海信等國產品牌,都持續研發并推出Mini LED背光電視。據LEDinside,2022年整體Mini LED背光電視出貨量將挑戰450萬臺,與2021年相比呈翻倍增長態勢。在筆電方面,根據Omdia最新調研顯示,2021年配備Mini LED背光的筆電面板出貨量達到450萬片,筆電滲透率激增至1.6%,2022年Mini LED筆電面板出貨量預計為990萬片,滲透率為3%。隨著Mini LED技術不斷成熟,良品率逐步提升,Mini LED背光成本正在每年下降15-20%,Mini LED已經成為了當代主流顯示技術,滲透率有望加速提升。 Mini/Micro LED規模化應用主要為兩個方向,一種是RGB直接顯示,使用Mini/Micro LED可以實現更小尺寸更高分辨率的顯示方案;另一種是使用Mini/Micro LED做為背光方案,應用于TV、車載、筆記本電腦、顯示器等。其中,Mini LED背光技術能有效的提升液晶顯示器在對比度和能耗方面的短板;同時,背靠全球最成熟、最具規模優勢的液晶顯示產業鏈,有望率先在消費市場得到大規模應用普及。“Mini LED直顯對技術要求更高,而且主要是超大屏需求,價格處于高位,消費群體比較有限。MiniLED背光模組可以應用于電視、筆記本電腦、平板電腦、顯示器等,在增加部分成本的基礎上改善這些應用的顯示效果,提升產品溢價空間,能更好地滿足消費者需求。 隨著LED照明普及率的不斷提高,常規LED芯片及器件的價格不斷走低。常規LED芯片尺寸為毫米級別,對砷化鎵襯底的技術要求相對較低,屬于砷化鎵襯底的低端需求市場,產品附加值較低,該等市場主要被境內砷化鎵襯底企業占據,市場競爭激烈;而新一代顯示所使用的Mini LED 和 Micro LED芯片尺寸為亞毫米和微米級別,對砷化鎵襯底的技術要求很高,市場主要被全球第一梯隊廠商所占據。據YOLE數據分析,LED器件銷售與市場規模預測如下:

圖五、LED器件砷化鎵襯底銷量與市場規模預測

注:圖片來源于北京通美招股書

根據 Yole 預測,Mini LED 及 Micro LED 器件砷化鎵襯底的需求增長迅速,2025年全球 Mini LED 及 Micro LED 器件砷化鎵襯底(折合二英寸)市場銷量將從 2019年的 207.90 萬片增長至 613.80 萬片,年復合增長率為 19.77%;2019 年全球 Mini LED及 Micro LED 器件砷化鎵襯底市場規模約為 1,700 萬美元,預計到 2025 年全球砷化鎵襯底市場規模將達到 7,000 萬美元,年復合增長率為26.60%。

圖六、1990—2030年LED增長預測圖

注:圖片來源于北京通美招股書

(三)砷化鎵材質的激光器應用介紹

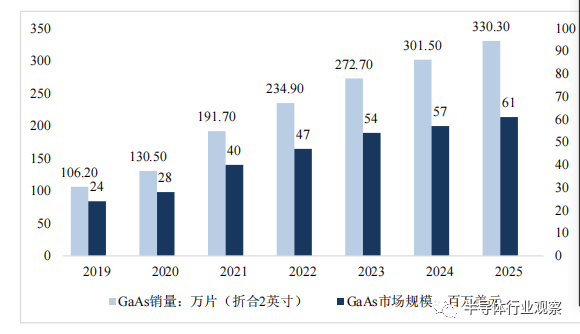

激光器是使用受激輻射方式產生可見光或不可見光的一種器件,構造復雜,技術壁壘較高,是由大量光學材料和元器件組成的綜合系統。利用砷化鎵電子遷移率高、光電性能好的特點,使用砷化鎵襯底制造的紅外激光器、傳感器具備高功率密度、低能耗、抗高溫、高發光效率、高擊穿電壓等特點,可用于人工智能、無人駕駛等應用領域。根據 Yole 預測,激光器是砷化鎵襯底未來五年最大的應用增長點之一。預計到2025年,全球激光器砷化鎵襯底(折合二英寸)的市場銷量將從2019年的106.2萬片增長至330.3萬片,年復合增長率為20.82%;預計到2025年,全球激光器砷化鎵襯底市場容量將達到 6,100 萬美元,年復合增長率為 16.82%。據YOLE數據分析,激光器器件銷售與市場規模預測如下:

圖七、2019-2025 年全球激光器器件砷化鎵襯底預計銷量和市場規模

注:圖片來源于北京通美招股書

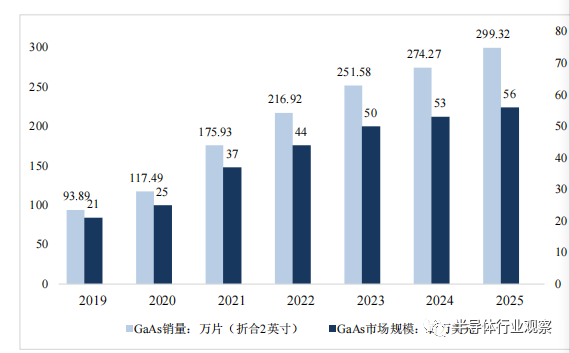

在具體應用方面,未來五年激光器砷化鎵襯底的需求增長主要由 VCSEL 的需求拉動。VCSEL是一種垂直于襯底面射出激光的半導體激光器,在應用場景中,常常在襯底多方向同時排列多個激光器,從而形成并行光源,用于面容識別和全身識別,目前已在智能手機中得到了廣泛應用。 VCSEL作為3D傳感技術的基礎傳感器,隨著 5G 通信技術和人工智能技術的發展,同時受益于物聯網傳感技術的廣泛應用,VCSEL 的市場規模不斷增長,特別是以 VCSEL為發射源的 3D 立體照相機將會迎來高速發展期,3D 相機是一種能夠記錄立體信息并在圖像中顯示的照相機,可以記錄物體縱向尺寸、縱向位置以及縱向移動軌跡等。此外,VCSEL作為 3D 傳感器,在生物識別、智慧駕駛、機器人、智能家居、智慧電視、智能安防、3D建模、人臉識別和VR/AR等新興領域擁有廣泛的應用前景。 根據Yole預測,隨著3D傳感技術在各領域的深度應用,VCSEL市場將持續快速發展,繼而加大砷化鎵襯底的需求。2019年,全球VCSEL器件砷化鎵襯底(折合二英寸)銷量約為93.89萬片,預計到 2025年將增長至299.32萬片,年復合增長率達到21.32%;2019年全球 VCSEL 器件砷化鎵襯底襯底市場規模約為2,100萬美元,預計到 2025 年全球砷化鎵襯底市場規模將超過5,600萬美元,年復合增長率為17.76%。據YOLE數據分析,VCSEL市場砷化鎵器件銷售與市場規模預測如下:

圖八、VCSEL市場砷化鎵器件銷售與市場規模預測

注:圖片來源于北京通美招股書

半導體激光行業,目前的企業還很少,一般涉獵半導體激光行業的公司都是始終專注于半導體激光芯片的研發、設計及制造,它們的部分產品包括高功率單管系列產品、高功率巴條系列產品、高效率VCSEL系列產品及光通信芯片系列產品等,逐步實現高功率半導體激光芯片的國產化。目前多家公司緊跟下游市場發展趨勢,不斷開發具有領先性的產品、創新優化生產制造工藝、布局建設生產線,已形成由半導體激光芯片、器件、模塊及直接半導體激光器構成的四大類、多系列產品矩陣,為半導體激光行業的垂直產業鏈公司。其中VCSEL系列產品可廣泛應用于光纖激光器、固體激光器及超快激光器等光泵浦激光器泵浦源、3D傳感與攝像、人臉識別與生物傳感等領域。

END

審核編輯 :李倩

-

芯片

+關注

關注

454文章

50460瀏覽量

421971 -

半導體

+關注

關注

334文章

27063瀏覽量

216492 -

砷化鎵

+關注

關注

4文章

158瀏覽量

19304

原文標題:你不一定知道的砷化鎵

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

銻化鎵晶體在半導體技術中的應用

第三代半導體氮化鎵(GaN)基礎知識

氮化鎵晶圓在劃切過程中如何避免崩邊

晶圓制造良率限制因素簡述(2)

氮化鎵和砷化鎵哪個先進

LOG114開發板能否直接接銦鎵砷探測器?

液態金屬鎵的罐裝與包裝過程正面臨著從傳統向智能化轉型

工商網監

工商網監

評論