從芯片廠商第一季度業績情況看消費電子市場發展

從芯片廠商第一季度業績情況看消費電子市場發展

電子發燒友網報道(文/黃晶晶)通常來說,消費電子的上半年是淡季,下半年為旺季。在2021年我們看到了消費類市場在第一季度淡季不淡的情況。同時,整個去年受到缺芯、疫情、漲價的影響,晶圓廠產能滿載,IC設計公司芯片漲價,終端需求旺盛,促成了產業鏈的繁榮。

Q1芯片產量下降,智能手機、智能音箱等出貨量,同比兩位數下降

不過這種繁榮,看起來在今年的一季度并沒有持續。隨著消費終端砍單的發生,芯片廠商的業績受到波及。更為重要的是,消費終端市場的形勢引發了外界普遍的擔憂,可能并非此一時彼一時,所以大方向來看,芯片廠商需要找到第二增長曲線,拓展營收。

整體上,根據中國國家統計局的數據,今年前三個月集成電路產量下降了4.2%,主要是晶源制造廠的產量下降。上一次是2019年第一季度芯片產量下降8.7%。

另外,根據工信部的數據,2022年1月和2月,手機銷量分別下滑17.7%和31.7%。據調研機構Canalys最新數據顯示,2022年第一季度,全球智能手機出貨量同比下降 11%。

除了智能手機出貨量的下滑,是產業最為關注之外,智能音箱出貨量也有非常明顯的下滑。

根據洛圖科技(RUNTO)《中國智能音箱零售市場月度追蹤(China Smart Speakers Retail Market Monthly Tracker)》報告,2022年一季度中國智能音箱市場銷量創下近12個季度最低值,為763萬臺,同比下降23.9%;市場銷額為21.8億元,同比下降19.0%

根據部分芯片第一季度的業績情況,我們也看到當前芯片廠商受影響的程度十分值得重視。

卓勝微上市以來,首度凈利下滑

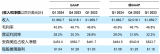

最近,卓勝微的業績預告顯示,公司2022年第一季度營業收入13.30億元,較去年同期增長12.43%;扣除非經常性損益的歸母凈利潤為4.41億元到4.68億元,同比下降12.59%到7.66%。

要知道卓勝微2021年全年的業績保持高速增長,營收和扣非后歸母凈利潤分別同比增長66.05%和88.66%。

2022年Q1的凈利下滑,是卓勝微上市以來首次季度的業績下滑。

卓勝微的主營業務為射頻開關、射頻模組等產品,智能手機等消費類業務是其重要的市場和營收來源。

全志科技Q1營收、凈利雙下降

全志科技發布2022年第一季度報告,報告期內,公司實現營業收入4.16億元,同比下降17.07%,實現歸屬于上市公司股東的凈利潤7682萬元,同比下降10.94%,實現歸屬于上市公司股東的扣除非經常性損益的凈利潤7737萬元,同比增長1.01%。

2021年,全志科技實現營業收入20.65億元,同比增長37.19%;歸母凈利潤4.94億元,同比增長141.49%。

全志科技在2021年報業績說明會上表示,公司一季度訂單符合預期。主要產品的產能已經持續緩解。產品價格會根據市場供求情況進行調整。

全志科技是智能應用處理器SoC、高性能模擬器件和無線互聯芯片設計廠商,芯片用于智能音箱、智能家電、智能安防、智能座艙、智能工控等各領域。

阿里天貓精靈兒童智能音箱、百度小度在家音箱、小米小愛音箱mini、京東叮咚音箱、騰訊聽聽智能音箱等均搭載了公司的芯片產品。

晶豐明源Q1業績下滑

晶豐明源發布一季度業績公告稱,第一季度公司實現營業收入約3.02億元,同比下降25.93%。實現歸屬于上市公司股東的凈利潤虧損約1148萬元,同比下降116.6%。實現基本每股收益虧損0.19元,同比下降116.96%。

截止發稿時,仍有許多上市芯片公司未發布2022年第一季度的業績情況。不過,已發布業績公告的企業也都具有一定的代表性。無論如何一季度帶給芯片企業尤其是以消費類電子為主的芯片公司一定的業績壓力,已經不可避免地發生了。

為何終端需求會下降?

前面我們說到一季度是消費電子的傳統淡季,因此本季度整體需求不那么景氣,興許是回歸到淡季的常態。畢竟,缺貨+漲價+需求旺并不是一條可持續和一成不變的路徑,這是其一。

其二是疫情防控之下,受到交通物流、工廠停產等影響,一些國內大型晶圓制造廠或者芯片廠商的倉庫,無法及時獲得原材料、零部件,這就導致芯片產量的下降,以及無法及時供應給下游芯片產品。

但是,我們也會注意到一個問題,在這個過程中物流費用的上升,實際上要么整體芯片產品的價格上漲,把壓力傳給下游,要么芯片廠商自己消化物流上漲的成本,擠壓自己的盈利空間。

其三,需求不旺,換句話說就是大眾不愿意掏錢購物。事實上,俄烏沖突、疫情封鎖政策等因素難免令大眾收縮開支、謹慎應對,非生活必需品的消費被壓制。

能夠佐證的是一個數據居民的儲蓄情況。據央行一季度問卷顯示,傾向于“更多儲蓄”的居民占54.7%,比上季增加2.9個百分點,并創2002年有數據以來的歷史新高,高于2020Q1的53%的次高點。

那么,我們看待這樣的形勢,消費電子整體的市場情況,就不僅僅是傳統的淡旺季了。諸多復雜的原因,可能會動態影響消費電子市場的表現。

當務之急,調結構調市場

不過,大家也不用太悲觀。積極調整產品結構,調整應用市場,或許應該盡早行動了。

在2022年一季度業績方面,我們也注意到兆易創新的表現。

兆易創新發布業績預告,2022一季度預計實現歸母凈利潤約6.81 億元,同比增長126.1%,環比下降1.1%;實現扣非歸母凈利潤約6.50 億元,同比增長134.8%,環比下降1.5%。

兆易創新以存儲、MCU和傳感器為主營業務。據招商證券的研判,雖然兆易的中低容量NOR Flash和消費級MCU 產品在21Q4-22Q1有明顯環比下跌趨勢,但公司22Q1業績的環比表現說明兆易NOR 和MCU 兩大產品線價格環比穩定甚至有繼續改善的趨勢,其高容量NOR Flash 產品占比提升、工控以及高階型號MCU 產品占比提升等,產品結構持續升級。

也就是說通過高價值產品的提升,有機會帶動營收和利潤的雙提高。

這其實也是國產芯片一直在提倡的,避免在消費類電子和低端產品上內卷。而這樣的應用領域有工業、汽車、物聯網、云計算甚至元宇宙等等。

小結

這兩年,缺貨和漲價的慣性狀態,讓很多廠商自然而然的賺錢了。但這并非事情的全部真相。國產芯片企業數量的繁榮,資本的繁榮,也同樣帶來了持續的內卷。而企業要盡早具備更強的能力,從卷的旋渦中一飛沖天,才能發展得更穩健。

原文標題:降降降!消費電子寒潮,芯片廠商的第二增長曲線在哪?

文章出處:【微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

審核編輯:湯梓紅

-

芯片

+關注

關注

454文章

50444瀏覽量

421935 -

消費電子

+關注

關注

10文章

1073瀏覽量

72070 -

卓勝微

+關注

關注

0文章

17瀏覽量

8036

原文標題:降降降!消費電子寒潮,芯片廠商的第二增長曲線在哪?

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

富士膠片集團發布2024財年第一季度財務報告

富士通發布2024財年第一季度財報

邊緣AI半導體廠商Ambarella發布2025財年第一季度業績

2024年第一季度全球GenAI手機銷量飆升

2024年第一季度NAND Flash產業營收增長28.1%

軟通動力召開2023年度及2024年第一季度業績說明會

國星光電召開2023年度暨2024年第一季度業績說明會

SK海力士第一季度同比扭虧為盈

LG電子第一季度銷售額為歷年同期最高

安森美 2024 財年第一季度業績超預期 自由現金流同比增長約 3 倍

應用材料公司發布2024財年第一季度財務報告

工商網監

工商網監

評論