") 三大晶圓代工廠商Q1成長動(dòng)能強(qiáng)勁 晶圓代工產(chǎn)業(yè)迎來“開門紅”

三大晶圓代工廠商Q1成長動(dòng)能強(qiáng)勁 晶圓代工產(chǎn)業(yè)迎來“開門紅”

近期,全球前十大晶圓代工廠商已有臺(tái)積電、聯(lián)電、力積電三家企業(yè)公布今年第一季度財(cái)報(bào)。

2022年以來,全球半導(dǎo)體產(chǎn)業(yè)仍舊受到疫情、芯片短缺等問題困擾,這一背景下,晶圓代工廠商運(yùn)營表現(xiàn)如何?未來擴(kuò)產(chǎn)計(jì)劃有哪些?芯片市場(chǎng)供需關(guān)系是否出現(xiàn)變化?我們可以從晶圓代工廠商的業(yè)績表現(xiàn)與相關(guān)動(dòng)態(tài)中一探究竟。業(yè)績:營收同比雙位數(shù)增長,毛利率持續(xù)攀升

受益于半導(dǎo)體市場(chǎng)產(chǎn)能緊缺,三大晶圓代工廠商Q1成長動(dòng)能強(qiáng)勁,營收同比、環(huán)比均實(shí)現(xiàn)增長,毛利率持續(xù)攀升。

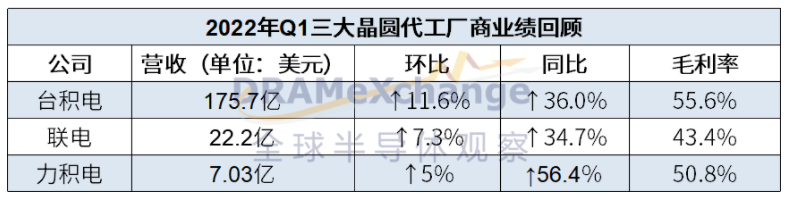

△圖片來源:全球半導(dǎo)體觀察制表

臺(tái)積電

臺(tái)積電一季度營收為4910億元新臺(tái)幣(約175.7億美元),較2021年同期增加了36.0%,較前一季則增加了11.6%;稅后凈利潤約2027億元新臺(tái)幣(約70億美元),同比增長45.1%;由于成本改善,臺(tái)積電第一季毛利率達(dá)55.6%,環(huán)比上升2.9個(gè)百分點(diǎn)。

先進(jìn)制程(7納米及7納米以下的制程)營收占到臺(tái)積電全季度晶圓銷售金額的50%,其中5納米制程占比20%,7納米制程占比30%。

臺(tái)積電表示,第二季度公司合并營收預(yù)計(jì)在176億美元到182億美元之間,毛利率預(yù)計(jì)在56%到58%之間,營業(yè)利潤率預(yù)計(jì)介于45%到47%之間。

聯(lián)電

聯(lián)電一季度營收為634.2億元新臺(tái)幣(約22.2億美元),同比增長34.7%,環(huán)比增長7.3%;歸屬母公司凈利為198.1億元新臺(tái)幣(約6.92億美元);營業(yè)利潤率為35.2%;毛利率季增4.3個(gè)百分點(diǎn)達(dá)43.4%,較去年同期增加16.9個(gè)百分點(diǎn)。

制程方面,一季度22/28納米晶圓營收占比達(dá)20%。

一季度聯(lián)電晶圓出貨量微幅下降,不過更高的平均售價(jià)仍提升了整體營收。

聯(lián)電預(yù)計(jì)二季度單季晶圓產(chǎn)出較一季度將增長4~5%,平均單價(jià)銷售將季增3~4%,平均銷售價(jià)格(ASP)季增5%,毛利率將提升至45%,22/28納米制程晶圓營收占比有望繼續(xù)提升。

力積電

力積電一季度營收為207.08億元新臺(tái)幣(約7.03億美元),年增約56.4%,毛利率約為50.8%,營業(yè)利潤率為40.17%,營業(yè)利潤83.19億元。

該季力積電存儲(chǔ)器產(chǎn)品營收約占41%,其余均為邏輯產(chǎn)品,其中12英寸約占39%、8英寸約占20%。

力積電認(rèn)為,2022年第二、三季度稼動(dòng)率將維持滿載,第二季度公司將保持平穩(wěn)運(yùn)營,下半年毛利率有望較上半年再提升幾個(gè)百分點(diǎn),對(duì)全年運(yùn)營持審慎樂觀的看法。

應(yīng)用:消費(fèi)電子降溫,HPC、汽車等需求強(qiáng)勁

受疫情、高通貨膨脹等因素影響,全球智能手機(jī)等消費(fèi)電子終端市場(chǎng)需求降溫,晶圓代工廠商在消費(fèi)電子領(lǐng)域的營收成長動(dòng)能減弱,同時(shí),隨著數(shù)據(jù)中心、汽車市場(chǎng)不斷發(fā)展,HPC(高性能計(jì)算)、汽車電子等成為晶圓代工廠商業(yè)績?cè)鲩L的新動(dòng)力。

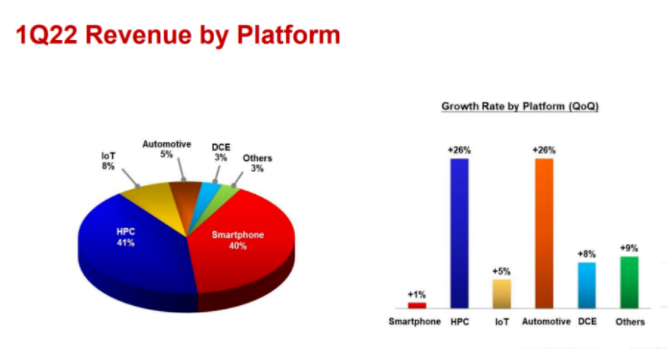

△圖片來源:臺(tái)積電財(cái)報(bào)截圖

臺(tái)積電

臺(tái)積電HPC業(yè)務(wù)Q1增長強(qiáng)勁,為該公司貢獻(xiàn)了最大營收,收入占比達(dá)到41%,臺(tái)積電傳統(tǒng)強(qiáng)項(xiàng)智能手機(jī)業(yè)務(wù)增速則在Q1放緩,營收占比為40%(前季為44%)首次掉下第一,位列第二。

另外,Q1臺(tái)積電車用電子業(yè)務(wù)營收占比雖然只有5%,但與HPC業(yè)務(wù)一樣,增速十分強(qiáng)勁,不容小覷。

臺(tái)積電認(rèn)為,第二季度智能手機(jī)可能影響公司部分成長幅度,但HPC及汽車電子相關(guān)應(yīng)用的市場(chǎng)需求強(qiáng)勁,將持續(xù)支持公司業(yè)績成長。

聯(lián)電

聯(lián)電方面,得益于特殊制程技術(shù)如非揮發(fā)性存儲(chǔ)器、電源管理、RF-SOI和OLED顯示驅(qū)動(dòng)等應(yīng)用在5G、AIoT和車用電子領(lǐng)域的良好發(fā)展趨勢(shì),這些產(chǎn)品為聯(lián)電帶來了超過一半以上的營收。

聯(lián)電指出,雖然PC、NB、智能手機(jī)等特定應(yīng)用需求轉(zhuǎn)弱,但車用、工業(yè)、網(wǎng)通、云端運(yùn)算等需求仍吃緊,預(yù)計(jì)今年晶圓代工業(yè)者成長將超過20%。

力積電

一季度產(chǎn)品營收占比與上一季度區(qū)別不大,以DRAM FDY(占比31%)、高壓邏輯驅(qū)動(dòng)芯片(占比27%)為主。

該公司認(rèn)為,芯片需求目前兩極化,手機(jī)、筆記本電腦芯片供過于求,但車用、電源管理芯片仍供應(yīng)不足。

產(chǎn)能:資本支出高企,擴(kuò)產(chǎn)勢(shì)頭火熱

“缺芯”之下,晶圓代工廠商繼續(xù)保持大手筆擴(kuò)產(chǎn)的節(jié)奏。

臺(tái)積電

臺(tái)積電Q1資本支出約為93.8億美元,環(huán)比增加10.87%,同比增加6.11%,臺(tái)積電表示2022全年資本支出將維持先前預(yù)期的400~440億美元不變。

該筆支出中,約有70%至80%將用于為最新和即將推出的節(jié)點(diǎn)(包括N2、N3、N5和N7)建造新晶圓廠和擴(kuò)大產(chǎn)能,10%至20%將用于專業(yè)技術(shù)花費(fèi),10%將用于先進(jìn)封裝。

聯(lián)電

聯(lián)電今年資本支出上調(diào)至36億美元(此前聯(lián)電預(yù)計(jì)資本支出為30億美元),其中90%用于12英寸晶圓廠,10%用于8英寸晶圓廠。

聯(lián)電南科Fab 12A的P5廠區(qū)擴(kuò)建產(chǎn)能將在第二季度進(jìn)入量產(chǎn),有助于供應(yīng)28納米產(chǎn)品。

此外,聯(lián)電也在積極擴(kuò)增海外生產(chǎn)基地的產(chǎn)能,日前聯(lián)電公布了在新加坡Fab 12i擴(kuò)建的新廠計(jì)劃,聯(lián)電已與客戶簽訂自2024年起的數(shù)年供貨合約,預(yù)期將可滿足日益增加的22/28納米需求。

隨后,聯(lián)電宣布將與日本DENSO合作在USJC的12英寸晶圓廠生產(chǎn)車用功率半導(dǎo)體,目標(biāo)是要擴(kuò)大聯(lián)電在車用電子領(lǐng)域的市占率。

力積電

力積電今年資本支出約為15億美元,其中97%用于12英寸晶圓廠,3%用于8英寸晶圓廠。

4月初力積電銅鑼12英寸晶圓廠舉辦上梁典禮,該生產(chǎn)基地包括兩座晶圓廠,設(shè)計(jì)月產(chǎn)能為10萬片12英寸晶圓,力積電預(yù)期在今年底前完成無塵室建設(shè)、展開設(shè)備裝機(jī)作業(yè),并于明年第三季開始量產(chǎn),以盡快滿足客戶需求。

結(jié)語

Q1三家廠商業(yè)績亮眼、產(chǎn)能滿載,為晶圓代工產(chǎn)業(yè)帶來了“開門紅”。展望2022全年,隨著“缺芯”持續(xù)、數(shù)據(jù)中心、汽車等市場(chǎng)需求不斷上漲,晶圓代工市場(chǎng)規(guī)模有望持續(xù)成長。全球市場(chǎng)研究機(jī)構(gòu)TrendForce集邦咨詢預(yù)估,2022年全球半導(dǎo)體代工市場(chǎng)規(guī)模將比2021年增長20%,達(dá)到1287億美元。?

-

臺(tái)積電

+關(guān)注

關(guān)注

44文章

5609瀏覽量

166117 -

聯(lián)電

+關(guān)注

關(guān)注

1文章

289瀏覽量

62421 -

晶圓代工

+關(guān)注

關(guān)注

6文章

858瀏覽量

48538

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

IBM、富士通或投資Rapidus晶圓代工廠

中芯國際穩(wěn)居全球第三晶圓代工廠

三星晶圓代工發(fā)力,挑戰(zhàn)臺(tái)積電地位

三星否認(rèn)晶圓代工廠生產(chǎn)缺陷傳聞

半導(dǎo)體行業(yè)供需分化,晶圓代工產(chǎn)能激增引價(jià)格上漲

中芯國際躍升至全球第三大晶圓代工廠

SK海力士向中企出售無錫晶圓代工廠近50%股權(quán)

美國純MEMS代工廠RVM宣布新建12英寸MEMS晶圓代工產(chǎn)線

中國晶圓代工廠降低價(jià)格吸引客戶

三星晶圓代工一季度將大降價(jià),欲與對(duì)手搶單

全球晶圓代工行業(yè)格局及市場(chǎng)趨勢(shì)

AI為晶圓代工產(chǎn)業(yè)將帶來什么的未來?

英偉達(dá)正在考慮第三家晶圓代工伙伴

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論